【国信策略】抱团行情瓦解和重塑的信号

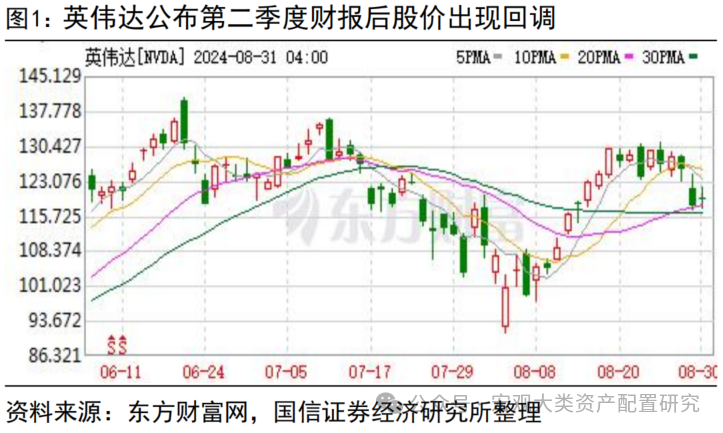

除了资金视角,如何观察和抱团行情变盘信号?美国信息科技板块巨头和国内大银行板块开年以来都经历了资金抱团,带动了中、美股市核心资产的崛起。而在英伟达发布二季度业绩后美股短暂回调、国内银行板块带动红利风格回撤,最近抱团行情均出现不同程度的松动。除了资金流向这一短期观测口径,本文探讨了市场集中度和企业加成定价两个中长期观测体系。

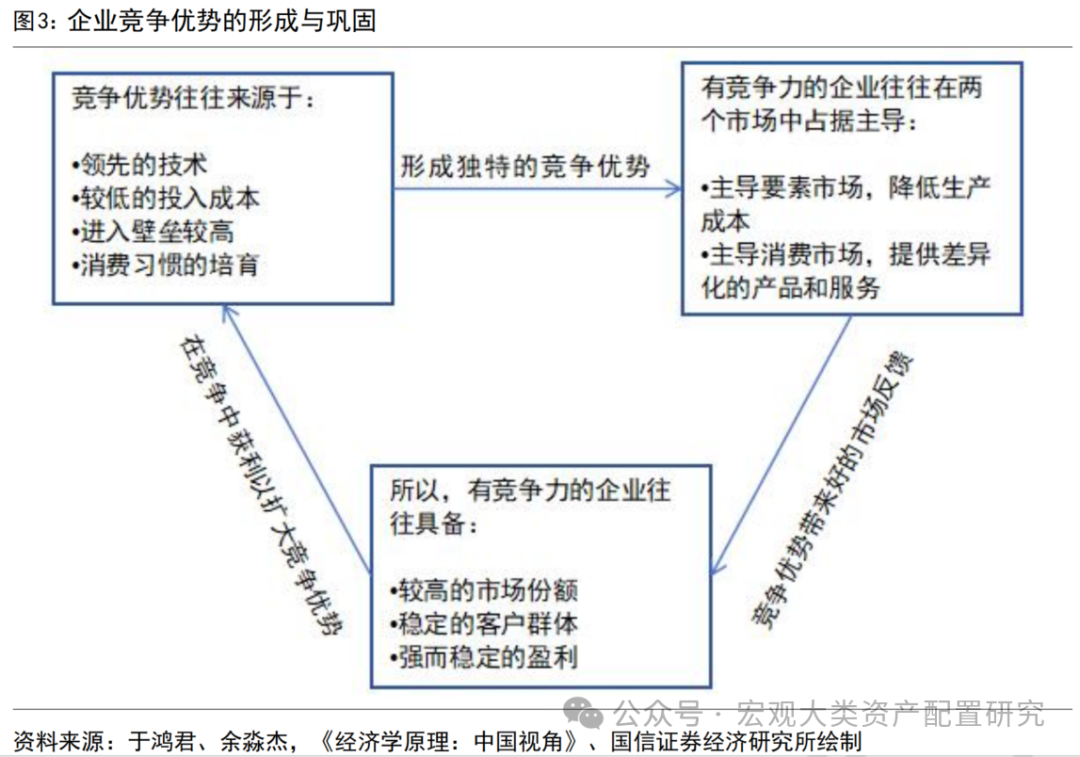

观测并定义大型企业的竞争优势需聚焦龙头优势。第一个观测指标是市场集中度(份额)。在竞争中占据优势地位的企业往往会进一步增加投入,以维护自身的竞争优势来源。在对企业竞争优势进行分析时,从其竞争结果入手,如企业的市场份额和盈利表现、以及整个市场中头部企业的集中度等等。第二个观测指标是加成定价。头部公司将价格提高到高于成本的水平并获取超额利润,加成定价即为价格超过边际成本的倍数。

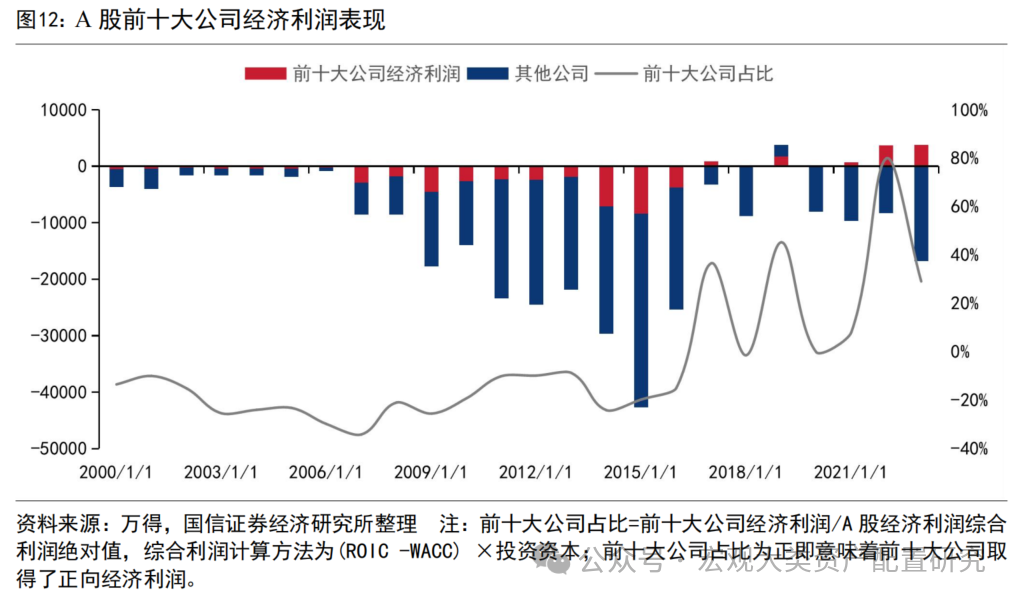

A股的竞争优势变化历程回溯和展望。当下市场集中度处于下行区间达到充分发挥优势局面,未来部分企业出清后龙头行情带动集中度上行空间较大。从市场集中度看:2021年底以来,在利润增速走负的过程中前十大公司依然取得正向经济利润,成为价值创造的“优等生”。在基本面视角下,头部权重股突出的价值创造能力意味着市值的更快增长和市场集中度的上行。从加成定价视角看:以沪深300为代表的核心资产在加成定价方面已呈现抬头趋势,已超A股平均水平,龙头行情在中长期未来有望成为A股持续上行动力。

从头部企业的竞争优势到股票市场的整体走势,大市值板块短期虽有长线资金止盈下资金抱团瓦解的冲动,但长期看龙头优势有望带领A股中长期向好。在市场集中度较低时,集中度的适度上行有利于股市的走强。由于大市值企业在核心竞争力、科研经费投入、资本开支等角度较其他企业都有显著优势,本身权重也较高,对宽基指数的拉动力往往起到四两拨千斤的效果。且高市值股票策略容量较高,在增量资金的涌入下能够较好的平抑市场波动。在加成定价的视角下,大盘股引领的定价权反弹有利于企业的基本面改善,进而带动股市中长期向好。

风险提示:海外地缘冲突尚未缓解;美联储降息节奏和幅度的不确定性;文中各类资产和产品、个股仅作数据梳理,不构成任何投资推荐意见。

从市场集中度看竞争优势

除了资金视角,如何观察和抱团行情变盘信号?美国信息科技板块巨头和国内大银行板块开年以来都经历了资金抱团,带动了中、美股市核心资产的崛起。而在英伟达发布二季度业绩后美股短暂回调、国内银行板块带动红利风格回撤,最近抱团行情均出现不同程度松动。在9月策略观点中我们通过全球机构配置、战略资金力量加仓等信号,阐释了近期大型国有行为代表的高股息板块抱团瓦解和回撤的原因。除了资金流向这一短期观测口径,本文探讨了市场集中度和企业加成定价两个中长期观测依据。

对企业竞争力的评估需要考虑其竞争优势的潜在来源,并确定是否能够转化为独特的竞争优势。在竞争中占据优势地位的企业往往会进一步增大投入,以维护自身的竞争优势来源。在现实中,直接分析企业的竞争优势是困难的,一方面企业会对核心技术和关键数据保密,避免竞争对手过多地获知这些信息,另一方面不同企业的竞争优势有不同的表现,这可能是不同的财务指标、专利或者产品参数。因此,在对企业竞争优势进行分析时,从其竞争结果入手更好,比如企业的市场份额和盈利表现、以及整个市场中头部企业的集中度等等。

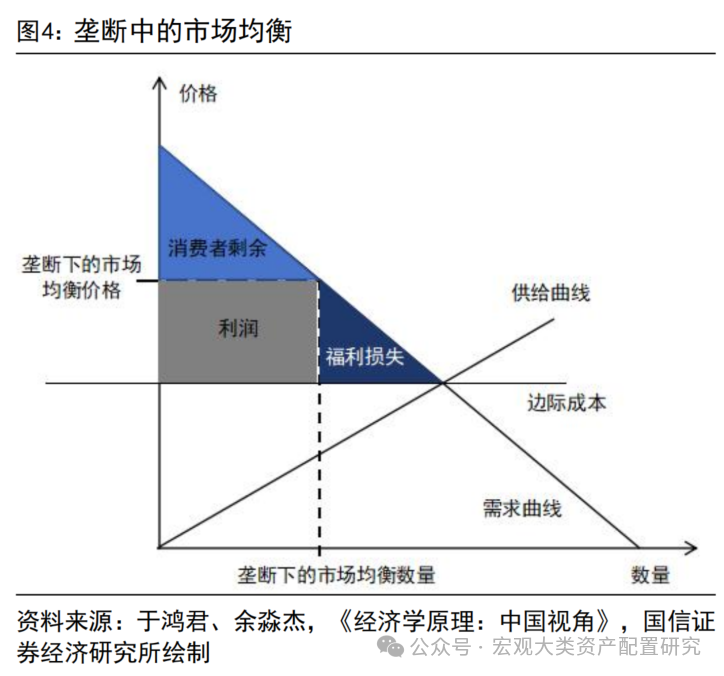

市场集中度与企业竞争优势的关系是相互促进的。一方面,有竞争优势的企业会在消费市场中占据主导,提升自身的市场地位。另一方面,在一个高度集中的市场中,头部企业往往会通过一定的定价策略获取超额利润,以保持竞争优势。在一个垄断市场的均衡中,头部公司将价格提高到高于成本的水平并获取超额利润,此时相比于竞争市场均衡来说,虽然企业获得更多的利润,但消费者福利(消费者剩余)和总体福利(福利损失)均有所下降。

A股的市场集中度如何变化

在股票市场中,集中度的影响存在两面性:一方面,代表性指数的走强有赖于市场集中度的适度上行。因为高市值企业的权重较高,对指数的拉动力较强,且高市值股票策略容量较高,在增量资金的涌入下能够较好的平抑市场波动。另一方面,市场的过度集中也会带来风险的聚集。资金是流动的,市场集中度达到某个高位后会急剧下滑,此时市场存量资金迅速流出,往往有一波从大盘向小盘的扩散性冲击。

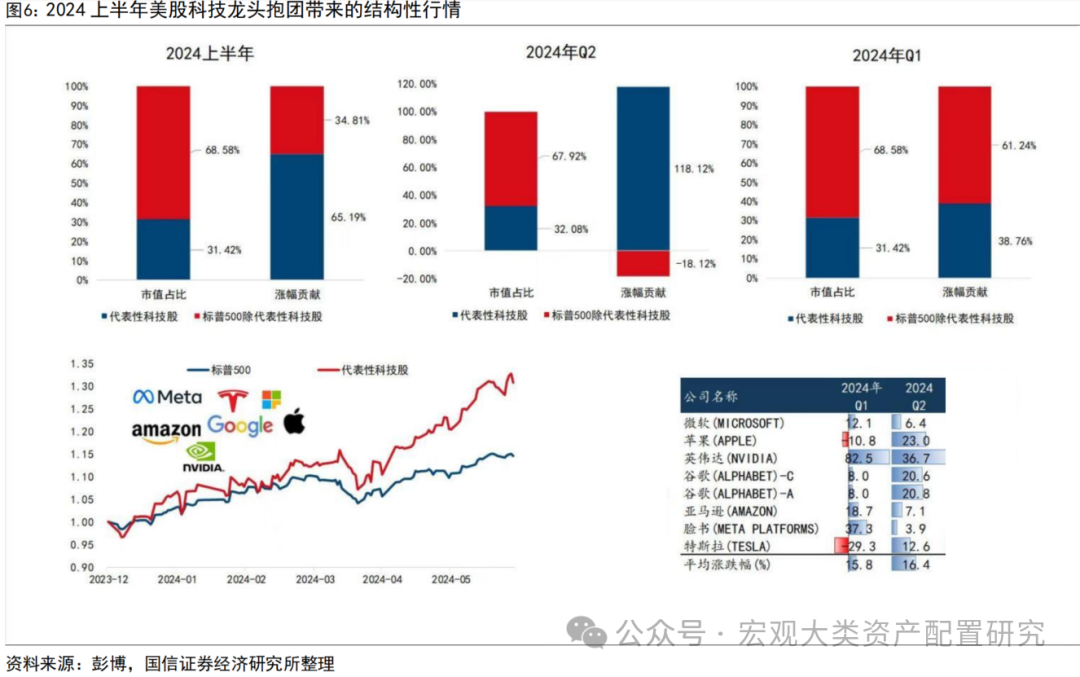

市场集中度的上行存在天花板。以美股为例,2024年前两个季度,500指数中“科技七巨头”占比达到31%,触及2000年以来的最高水位。在此期间,“七巨头”为500指数贡献了绝大部分的涨幅,这体现了市场集中度上行时权重股对指数的拉动作用。但三季度以来,资金对权重股的押注有所减弱,交易逻辑不断切换,“七巨头”迎来大幅回撤,市场集中度也随之下调。从A股数据看,市场集中度走高时往往伴随更多的上涨,2006年至今,沪深300在两次集中度上行区间中均有正收益,而在三次集中度下行中有两次出现显著的负向收益。

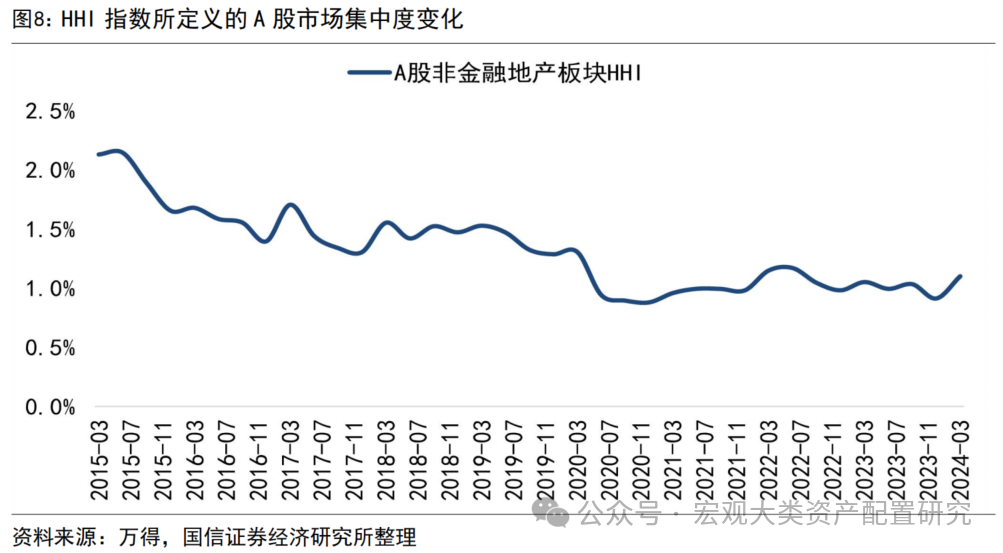

本文采用集中度指数的方法测度A股集中度。市场集中度通用计算方法包括赫芬达尔指数(HHI)和集中度指数(CR)。HHI以市场份额的加权平方和表示,不受到上市公司数量的影响,能够表现一个市场的离散程度。HHI越大,代表市场越向头部集中。CR以前n大企业所占市场份额比重表示,适用于公司数量较多的比较,是对头部公司集中度的进一步刻画,适用于本文的情况。在实际计算过程中,由于不同企业的产品存在差异化,且行业间生产经营模式有所不同,难以用产品销量或营业收入代表市场份额,所以本文采用市值作为市场份额的计算依据。HHI和CR口径都反馈出次2009年后A股企业竞争化程度提升,2020年后趋于稳定。

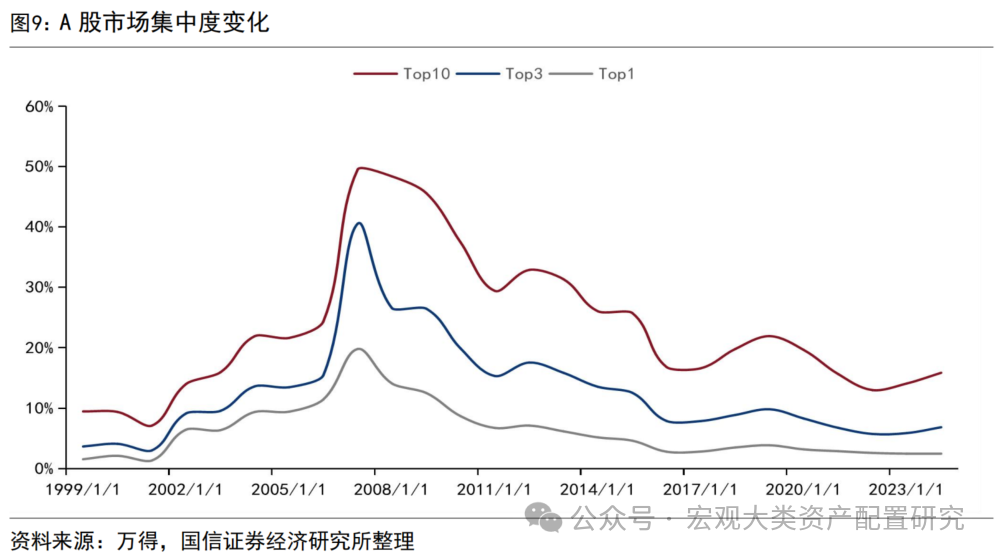

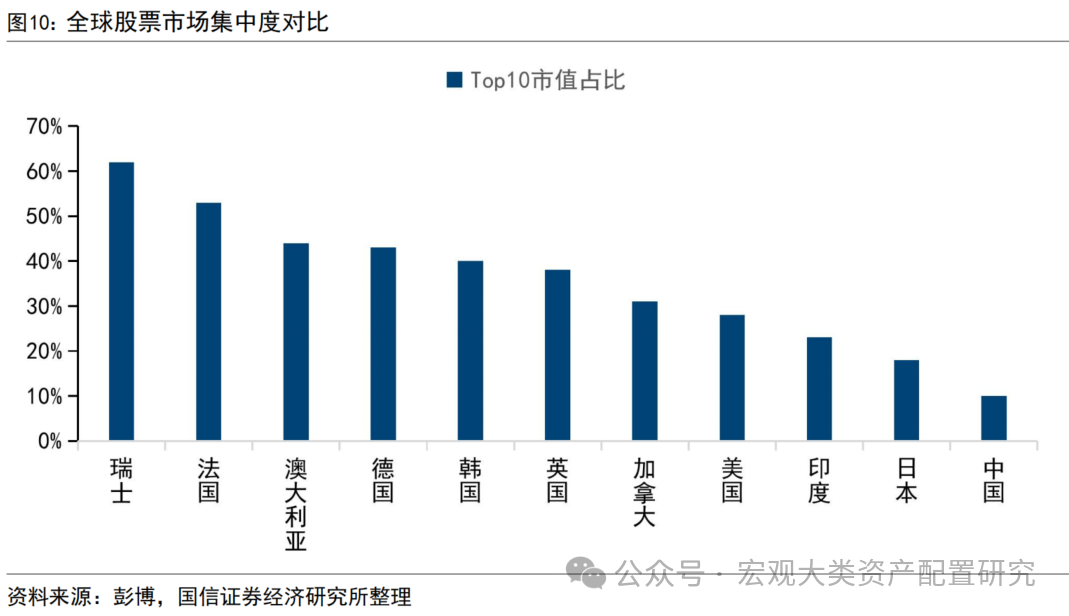

A股的竞争优势变化历程回溯和展望。当下市场集中度处于下行区间达到充分发挥优势局面,未来部分企业出清后龙头行情带动集中度上行空间较大。截至2023年底,万得全部A股口径显示A股市场中前10、前3、和最大的股票市值占比分别为15.9%、6.8%和2.5%,处于历史较低位置。横向对比来看,明晟全球指数前十大股票约占总市值的19%,这一比重在美国股市中约为27%。此外,在彭博数据口径下,中国股市集中度在主要国家股市中排名中处在洼地。所以,无论从纵向还是横向来看,A股市场的集中度依然存在上行空间,2023年龙头公司已有苗头。

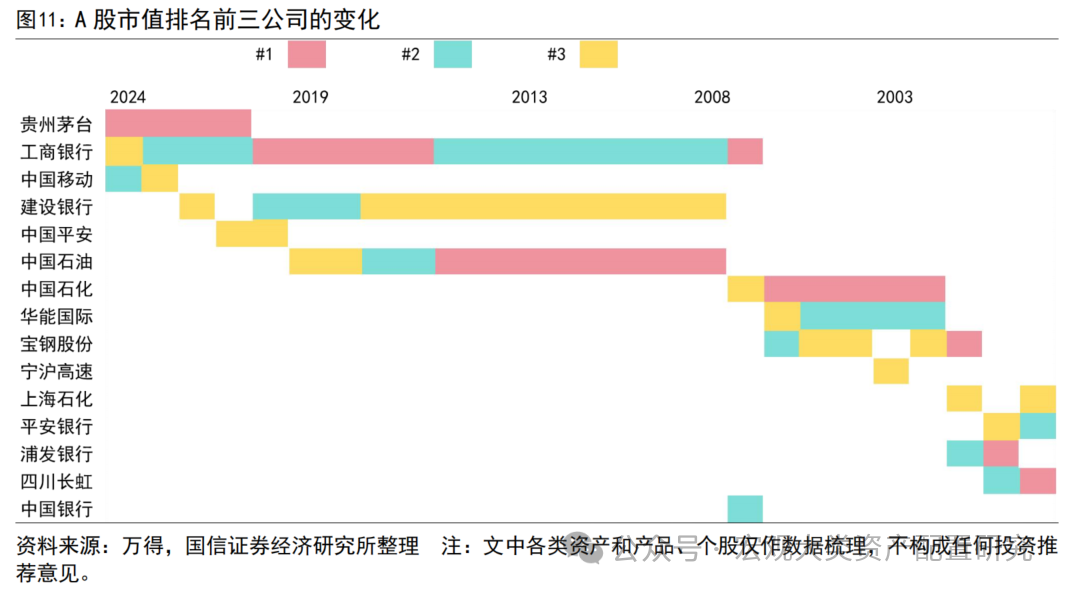

在A股市场集中度下行区间中,头部权重股迭代速度明显变慢。1999-2007年间,A股市场的集中度不断上行,期间有9支股票不断角逐前三大市值的位置,最大市值的股票在8年间经历了“四川长虹-浦发银行-宝钢股份-中国石化”的轮动。而在2008年及之后,前三大市值股票仅在6支股票中出现,以年初市值口径定基统计,仅有工商银行、建设银行和中国石油3支股票登上最大市值的榜单。

基本面与市场集中度的背离

以价值创造的变化衡量市场集中度变化是除外另一口径。单个公司的价值创造前景在其一生中通常会出现改善和恶化的情况,股价往往反映了对未来价值创造的预期,而市场集中度衡量了全市场股票的市值分布。

以经济利润作为价值创造的指示指标。经济利润等于投资资本回报率(ROIC)减去加权平均资本成本(WACC)乘以投资资本[经济利润= (ROIC -WACC) ×投资资本]。例如,一家ROIC为15%,WACC为7%,投资资本为3万元的公司的经济利润为50美元[(0.15 -0.07)× 3万元= 240元]。在实际计算中,以年初和年末的平均资本作为投资资本的指标,计算各股票经济利润。

经济利润不仅衡量价值创造(ROIC和WACC之间的差异),还可以衡量通过投资资本获得的机会的大小。ROIC和WACC之间的差值提供了企业价值对投资资本的适当倍数的感知,这类倍数与投入资本的乘积提供了一个企业价值的估计值,根据此估计值可以直接计算出股票市值,即经济利润和权益市值之间存在着合理的直接联系。

综上,基本面视角下A股市场集中度有望延续上行。2021年底以来,A股市场经济利润为负,而前十大公司取得了正的经济利润,成为价值创造的“优等生”。在基本面视角下,头部权重股突出的价值创造能力意味着市值的更快增长和市场集中度的上行。2021-2023年间,前十大公司经济利润从721亿元提升至3793亿元,同时A股总经济利润从-8968亿元下降至-1.3万亿元,但其市值占比仅从13%提升至15.9%,提升至2002和2020年的水平。对比来看,2002年、2020年前十大公司经济利润仅为-250亿元和-7亿元(A股总经济利润为-1473亿元和-8081亿元),完全落后于近3年的利润表现。

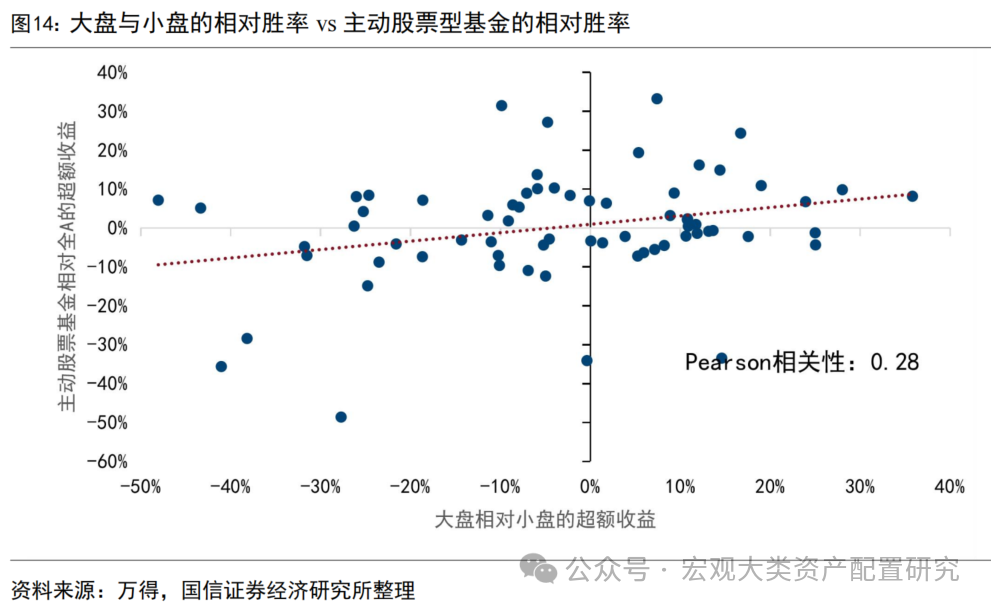

基本面与市场集中度的背离,拖累了权益投资组合的表现。出于费率的因素,基金组合往往通过中长期博弈减少短期换手次数,这内在的要求了基金组合的配置理念更偏向于基本面,但当下权重股基本面的走强和涨幅的相对走弱构成了一定限制。从现实数据来看,权益基金更多地配置于高市值股票,且A股市场的主动权益基金与大盘的相对胜率呈现正相关关系。

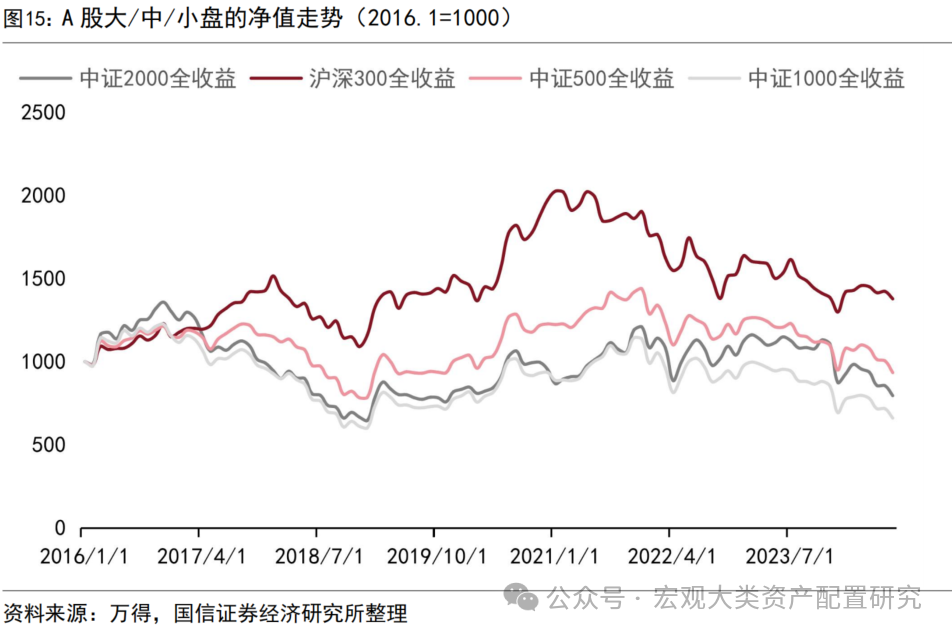

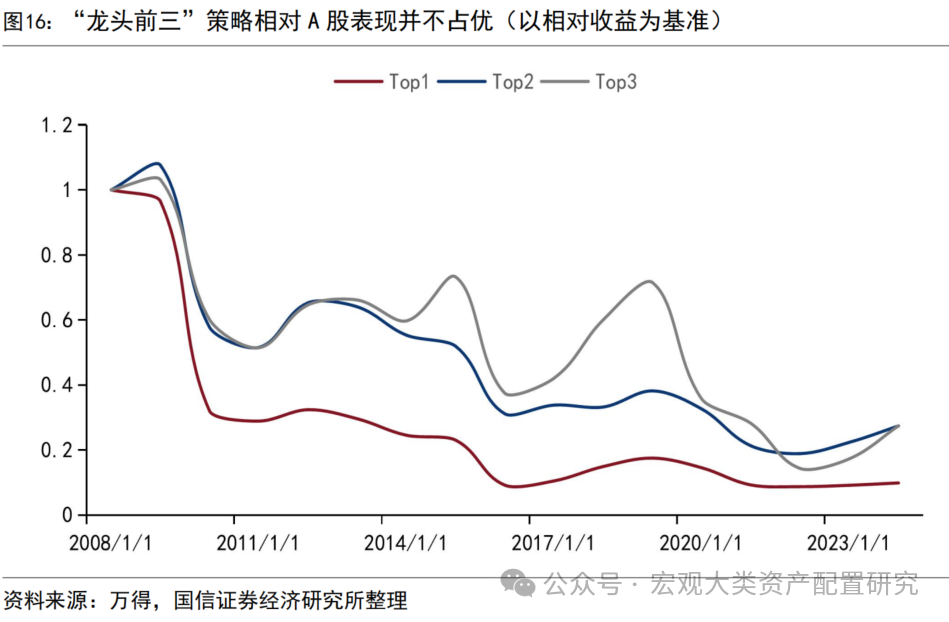

和美股七巨头行情不同的是,国内如果每年遴选龙头公司的市值排名前三家进行投资则收效甚微。行情历史上市场竞争化带来股市集中度下滑,除去特定的核心资产行情外,市值排名居于首位的龙一股票表现较龙二、龙三反而并不占优。2008年至今,取排名前三的股票构建组合则平均年化收益率为3.1%,相对全A市场年化收益率跑输了3.4%,且波动率大于全A市场。以策略组合的视角看,在每年的年初选择市值排名前3的股票,计算其相对于全A市场的超额收益率,然后计算其累计净值表现,发现市值排名第一的股票显著跑赢全A,排名第二至第三的股票同理。和美股不同之处在于A股龙头公司在行业上变迁较快,且相较美股的科技板块,A股龙头公司更多集中在传统行业,为经济发展阶段客观规律所致。因此,相比美股头部集中在个位数几家公司,A股的龙头公司投资要扩圈到核心资产属性的50、100或者300指数样本公司中。

从加成定价角度重新审视企业的竞争优势

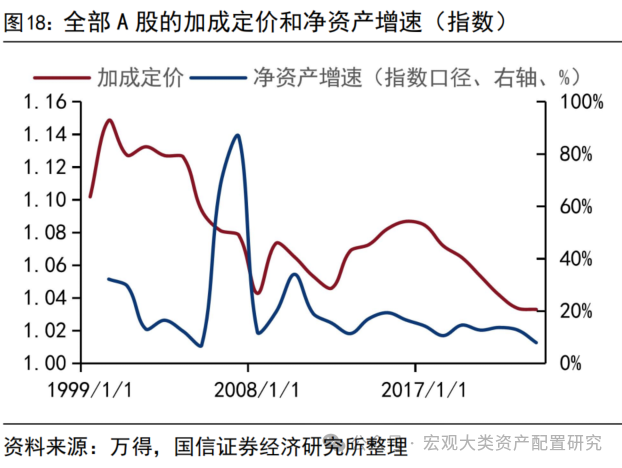

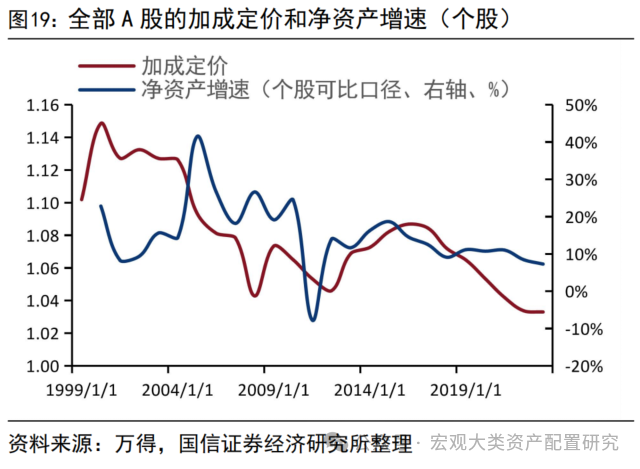

加成定价可作为企业竞争优势的另一衡量。如前文所述,“头部公司将价格提高到高于成本的水平并获取超额利润”,加成定价即为价格超过边际成本的倍数。在简约估计中,,其中,表示企业生产过程中产出和投入的关系。根据经验,我们将其定义为市场的平均水平,数值大小为0.85。而对于产出和投入而言,本文以营业收入和营业支出代表,以此计算全部A股、沪深300和个股的加成定价水平。

在过去的二十多年里,上市企业的加成定价持续下降。加成定价的下行意味着市场竞争的加剧,产品市场的价格越来越接近于成本。一般而言,加成定价的下行对于劳动力是利好的,因为竞争充分的市场有更多的产品需求,进而产生更多的劳动力需求,这有利于劳动者工资的整体上升。就资本市场而言,本文发现加成定价与净资产收益率的关系是反向的,原因在于加成定价的影响更多的体现在了分母端-净资产增速中了,企业会通过调节净资产损益来应对市场竞争的变化。

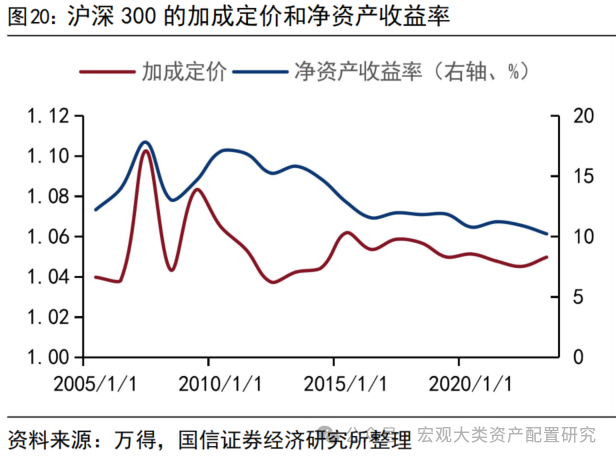

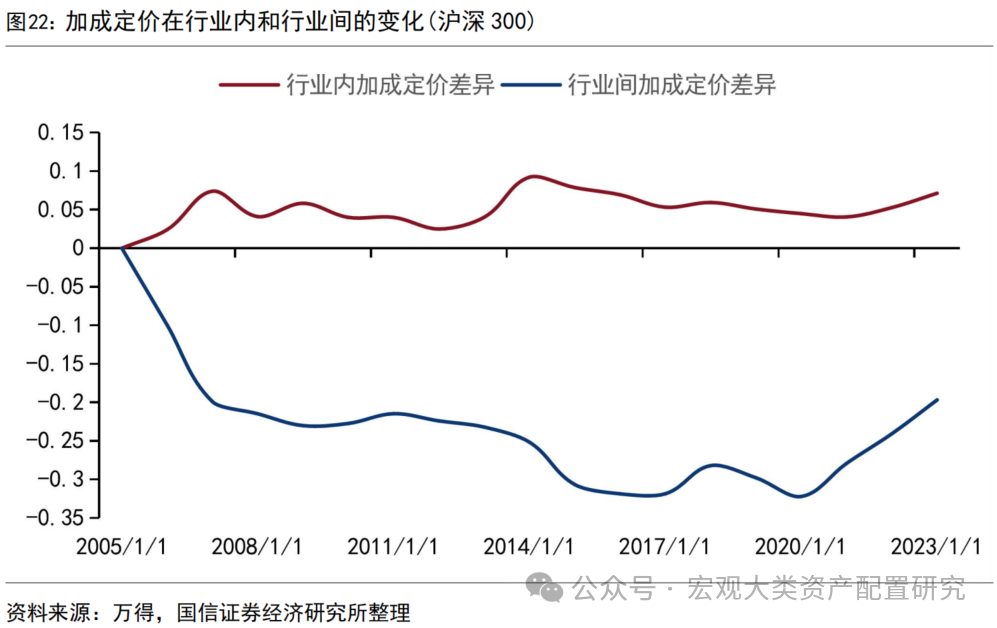

以沪深300为代表的大盘龙头,其加成定价较为稳定。相比于全部A股的分析,以沪深300为代表的大盘股具有结构优势,基金组合的配置考虑策略容量和购买量还是会优选大市值标的。数据表明,沪深300的加成定价在过去的十几年中维持稳定,这与前文中提到的权重股在A股市场是价值创造的“优等生”假设不谋而合。但从相对趋势来看,大盘股的加成定价变化依然与净资产增速成正比关系,与净资产收益率维持反比。长时间维度看,行业内加成定价的差异在扩大,行业间加成定价的差异在缩小,这表明市场竞争在行业间更为剧烈,行业所独有的竞争优势被削弱。

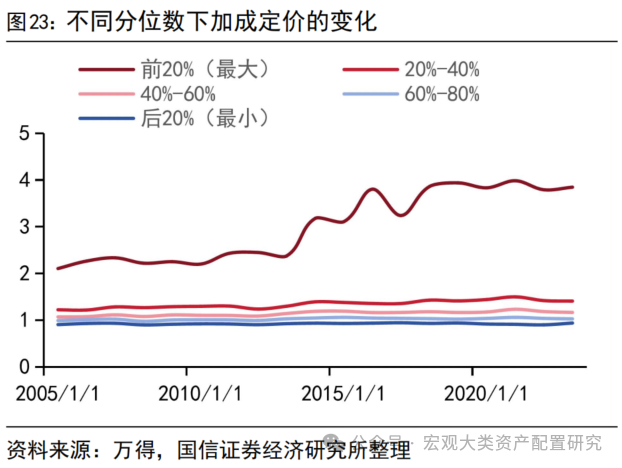

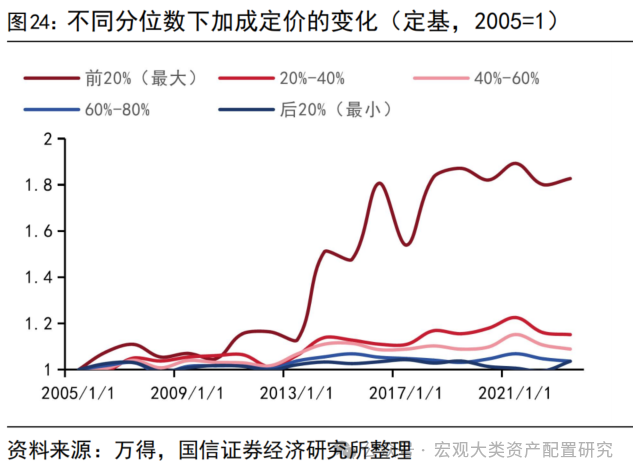

加成定价数据亦表现出A股企业的“赢者通吃”的特征,即高定价权公司在长时间持续强化自身的市场地位。根据加成定价的数值大小,本文将其分为五个组别分别观察其趋势变化,发现无论从绝对变化还是相对变化(定基)看,定价权正在前20%的公司能够持续扩大其优势地位,在20年间增加了约83%,而定价权分位数在[20%,40%]、[40%-60%]、[60%-80%]、[80%-100%]的公司分别增长了15%、9%、4%和4%,远远落后于头部公司。

结论:短期承压、长期看好

观察抱团瓦解效应短期关注资金面(外资净流入、公募持仓、战略资金增配,以及拥挤度指标),中长期则需要关注企业龙头格局、竞争优势和行业地位等。

如何观测并定义企业的竞争优势?本文以两个独特的角给出解读:第一,市场集中度(份额)。一方面,有竞争优势的企业会在消费市场中占据主导,提升自身的市场地位。另一方面,在一个高度集中的市场中,头部企业往往会通过一定的定价策略获取超额利润,以保持竞争优势。所以,观察企业在市场中所占的份额,或计算整个市场的集中度,可以用来观测特定企业或头部企业的竞争优势。第二,加成定价。加成定价衡量了企业将价格提高到高于成本的水平并获取超额利润的能力,占据竞争优势的企业往往具备高加成定价。

A股的竞争优势如何变化?从两个视角看,A股市场上竞争程度在朝向市场化演进过程中,头部企业的比较优势都在下降;而在出清后龙头占优的格局下,未来集中度走高和龙头溢价的可能性较大。当前,A股的市场集中度以及加成定价均处于历史低位,近年来下行趋势明显。展望未来,A股前十大权重股的利润表现持续改善,价值创造能力不断增强,构成市场集中度上行的基本面因素;以沪深300为代表的大盘指数在加成定价方面已呈现抬头趋势,未来有望通过定价权提振全A走出上行空间。

从头部企业的竞争优势到股票市场的整体走势,大市值板块短期有长线资金止盈下资金抱团瓦解的冲动,但长期看龙头优势有望带领A股中长期向好。在市场集中度较低时,集中度的适度上行有利于股市的走强。由于大市值企业在核心竞争力、科研经费投入、资本开支等角度较其他企业都有显著优势,本身权重也较高,对宽基指数的拉动力往往起到四两拨千斤的效果。且高市值股票策略容量较高,在增量资金的涌入下能够较好的平抑市场波动。在加成定价的视角下,大盘股引领的定价权反弹有利于企业的基本面改善,进而带动股市中长期向好。

风险提示:

(1)海外地缘冲突尚未缓解;

(2)美联储降息节奏和幅度的不确定性;

(3)文中各类资产和产品、个股仅作数据梳理,不构成任何投资推荐意见。

分析师:王开SAC执业资格证书编码:S0980521030001

联系人:郭兰滨

本文节选自国信证券2024年9月2日研究报告《策略实操专题(十三)-抱团行情瓦解和重塑的信号》

拓展阅读

热门文章

- 美债大反弹,一场史诗级逼空行情?

2023-11-08 04:04 - 【利率期市数据】经济数据放缓,十年期美债震荡上行

2023-11-29 04:04 - “最后的价值洼地?”——城投债投资火至美元债市场

2023-11-28 04:03 - 美联储降息预期再升温? 德银:明年降息175个基点

2023-11-29 04:04 - 美国就业市场的剩余劳动力逐渐耗尽

2023-11-08 04:04 - 【行业研究】行业信用风险趋势观察:2023年行业信用风险表现新变化

2023-11-15 04:04

推荐阅读