债市回到降准前,大家担心什么?

【天风研究·固收】 孙彬彬/隋修平/朱宸翰(联系人)

摘 要

从降准公告以后一周的表现观察,债市基本回到了降准前的位置。

为什么?

直接原因是同业杠杆问题,市场为什么担心?

原因很简单,历史上,同业去杠杆就意味着债市转熊,而且一旦转熊,收益率就会出现较大幅度上行,2013和2016-2017的景象让市场心有余悸,所以一旦风吹草动,很容易草木皆兵。

对于商业银行,在转入新常态,经济增速不断下台阶的背景下,传统业务面临诸多展业压力,很自然就转向其他业务板块要收益,比如同业业务和金融市场业务。

对于非银机构,特别是公募基金,很多领域都已经逐步成长为仅次于商业银行的第二大债券持有人,公募基金的扩张主要来自于机构端业务。不管是货币基金、短债基金,还是二级债基与传统中长期纯债基金,近年来一系列创新品种,基本也都是商业银行或者有关金融同业为主导。

而且,目前市场上机构债券投资的主要品种,比如短端的同业存单,中长期限的二级资本工具和永续债,就恰好是以商业银行为主面向金融同业所发行的证券品种。

最后,目前债市走到了一个绝对票息较低,但同时风控合规特别严格的阶段,大家赖以生存的空间较为狭窄。

以上原因加总,或会让市场在面对同业杠杆问题时特别敏感且易于产生过激反应。

监管作为外生变量,对于市场的影响在于政策最终落地与否以及具体执行情况,市场对后续变化的观点可能也未必完全准确。

超预期事件很难评估,我们更倾向于数据角度考虑。

回到基本面,3月初公布的地产销售数据一度有所走弱,由此带来市场交易情绪的释放,在1月长端利率有所上行,2月徘徊的基础上,3月长端利率开启下行,直接原因是基本面数据有所走弱,而后续关于政策预期和外围事件,仅仅是进一步放大了相关交易情绪,降准虽然超预期,但是降准以后债市回到降准前的另一个原因,恰恰还是基本面。

从地产销售数据观察,当前继续沿着2019年的季节性节奏走高。结合其他高频指标,我们认为基本面仍然在延续弱修复的状态,至少没有进一步低于预期。而且票据利率继续保持稳定运行,虽然市场依然对数据的持续性存疑,但是不能把信贷继续多增的可能性完全排除。

更为重要的是,目前总体利率所处的位置其实还是相对偏低。

如果站在我们团队观点的角度,降准后市场收益率的水平处在我们所给出的区间下沿附近。

对于后续走势,关注监管动向之外,国内基本面仍然是现阶段最为重要的交易变量。

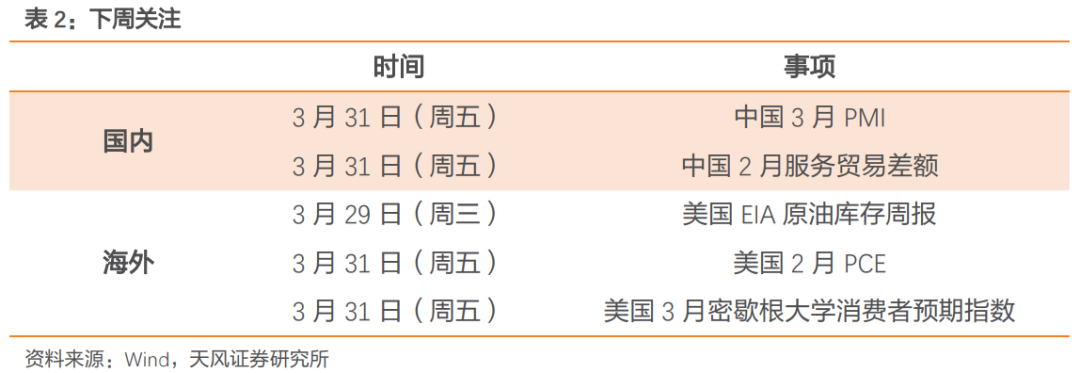

下周将公布3月PMI数据,这是二季度债市交易的第一个参考坐标。结合高频来看,我们认为3月PMI结果可能是略高于50,但未必强于2月。总体研判,目前经济仍然处在弱修复的状态中。因此,对于债市,我们仍然维持相对谨慎的观点。

1. 一周热点问题回应

1.1. 债市为什么对同业杠杆问题这么敏感?

从银行资产负债表角度出发,利用对其他存款类公司负债的同比增速和同业理财两个指标来观察同业行为:

历史上银行同业杠杆有两个显著扩张阶段,即2011-2012年和2015-2016年,分别在表内和表外有着较为显著和突出的表现。随着一系列金融监管政策出台,2017年开始总体同业杠杆显著回落,包括表内和表外。2019-2020和2022年虽然也有同业进一步扩张的行为,但是与前两轮相比要温和许多,而且都在现有监管范围内。

债券市场为什么对于同业杠杆特别敏感?

原因很简单,历史上,同业去杠杆就意味着债市转熊,而且一旦转熊,收益率就会出现较大幅度上行,2013和2016-2017的景象让市场心有余悸,所以一旦风吹草动,很容易草木皆兵。

对于商业银行,在转入新常态,经济增速不断下台阶的背景下,传统对公业务面临诸多展业压力,同时稳增长的背景下贷款利率不断降低,息差收窄,这个时候,银行需要规模和经营利润,很自然就转向其他业务板块,比如同业业务和金融市场业务。

而另一方面,对于非银机构而言(托管数据中的广义基金),特别是公募基金,已经逐步成长为仅次于商业银行的第二大债券持有人,在很多品种上影响甚至超越商业银行,而公募基金的扩张主要来自于B端业务,机构是公募固收类基金份额增长的主力。不管是货币基金、短债基金,还是二级债基与传统中长期纯债基金,近年来一系列创新品种,基本也都是商业银行或者有关金融同业为主导。

第三,目前市场上机构债券投资的主要品种,比如短端的同业存单,中长端的二级资本工具和永续债,就恰好是以商业银行为主导面向金融同业所发行的证券品种。

最后,目前债市走到了一个绝对票息较低,但同时风控合规特别严格的阶段,大家赖以生存的空间较为狭窄。

以上四个原因,是我们认为市场面对同业杠杆问题时极其敏感的关键所在。

1.2. 基本面怎么样?

3月以来市场交易重心仍然是落在实体经济修复的斜率和持续性上。

3月初公布的地产销售数据一度有所走弱,由此带来市场交易情绪的释放,在1月长端利率有所上行,2月徘徊的基础上,3月长端利率开启下行,直接原因是基本面数据有所走弱,而后续关于政策预期和外围事件,仅仅是进一步放大了相关交易情绪,最后降准虽然有所超预期,但是从降准公告以后一周的表现观察,债市基本回到了降准前的位置。

为什么?

我们回到基本面,从地产销售数据观察,当前继续沿着2019年的季节性节奏走高。总体指标还是稍强于市场预期。

后续我们建议继续观察重点城市地产销售情况,这或是今年的宏观重心所在。

下周将公布3月PMI数据,这是二季度债市交易的第一个参考坐标。PMI作为微观主体的直观反馈,提供了对政策效果初步验证的参考。结合高频来看,我们认为3月PMI结果可能略高于50,但未必强于2月。

历年来3月PMI绝大多数相比2月读数上行,如果按照目前情况估计,今年3月PMI或存在反季节性走低,这很大程度上缘于2月给出了一个特别高的前提。

由此是否认为基本面继续走弱?

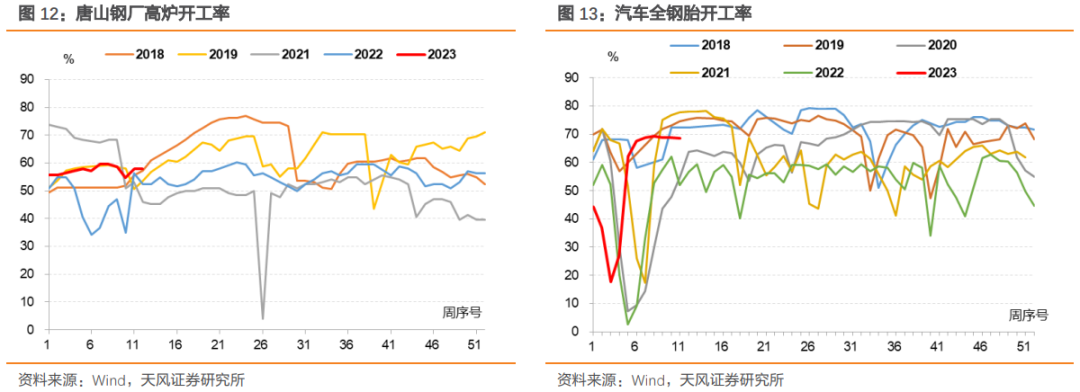

观察高频数据边际变化:工业生产方面,开工率数据并未出现明显环比走弱的迹象。

出行方面,百城拥堵指数当前仍然保持历史较高水平。

消费方面,汽车销售3月19日当周数据有所回落,整体与季节性相比并不强。综合1-2月社零数据分析,消费修复总体较弱。

目前总体处于地产强、消费弱、生产投资符合预期的状态,我们认为基本面仍然在延续弱修复,至少没有低于预期。

1.3. 海外事件有何最新进展?

3月以来欧美银行业风波不断,先是美国部分商业银行出险,随后作为全球系统重要性银行的瑞信被瑞银收购、AT1债券减计,近期德银经营状况亦受市场关注。系列事件引发金融市场显著波动和投资者对于风险是否会进一步蔓延的担忧。

对于银行体系是否存在系统性风险、出险银行是否属于个例,鲍威尔在3月议息会议发布会后回应道,硅谷银行其未投保的存款比例和所持有资产的利率风险超乎寻常,属于个例(outlier),美国银行体系依然资本充足、稳健可靠。

但金融市场受系列事件影响出现显著波动,各国长期国债收益率显著走低,3月8日(属于第二周)后美国股市出现较大幅度下跌、波动加大。

观察美元指数表现,3月8日以来走势的关键在于欧美金融体系的风险事件。硅谷银行出险后欧元对美元走强、美元走弱,瑞信披露财报问题以及德银CDS报价跃升后欧元对美元走弱、美元走强。总体美元指数在海外事件中有所走弱。

考虑到硅谷银行事件后宏观图景的可能变化,我们认为美联储后续结束加息并逐步转为宽松的可能性在上升。

我们预计在进一步衰退或者风险因素释放之前,十年美债利率大概率仍在3-4%区间运行。基于联储行为未来变化的可能性,美债进一步下行的可能性在上升。

至于美元,2023年以来美元指数与十年美债走势总体一致,说明两者交易了同一个底层逻辑,就是围绕美国宏观图景变化带来的货币政策预期变化。

考虑到未来联储结束加息甚至年内开启降息的概率较高,我们预计未来一段时间总体美元或还是走弱为主。

外围因素对国内债市的影响,关键在于美元,十年国债与美元指数总体同步负相关。当美元总体走势偏弱,则国内债市未必可以跟随海外交易衰退或者避险。

2. 周度债市策略:债市回到降准前,大家担心什么?

从降准公告以后一周的表现观察,债市基本回到了降准前的位置。

为什么?

直接原因是同业杠杆问题,市场为什么担心?

原因很简单,历史上,同业去杠杆就意味着债市转熊,而且一旦转熊,收益率就会出现较大幅度上行,2013和2016-2017的景象让市场心有余悸,所以一旦风吹草动,很容易草木皆兵。

对于商业银行,在转入新常态,经济增速不断下台阶的背景下,传统业务面临诸多展业压力,很自然就转向其他业务板块要收益,比如同业业务和金融市场业务。

对于非银机构,特别是公募基金,很多领域都已经逐步成长为仅次于商业银行的第二大债券持有人,公募基金的扩张主要来自于机构端业务。不管是货币基金、短债基金,还是二级债基与传统中长期纯债基金,近年来一系列创新品种,基本也都是商业银行或者有关金融同业为主导。

而且,目前市场上机构债券投资的主要品种,比如短端的同业存单,中长期限的二级资本工具和永续债,就恰好是以商业银行为主面向金融同业所发行的证券品种。

最后,目前债市走到了一个绝对票息较低,但同时风控合规特别严格的阶段,大家赖以生存的空间较为狭窄。

以上原因加总,或会让市场在面对同业杠杆问题时特别敏感且易于产生过激反应。

监管作为外生变量,对于市场的影响在于政策最终落地与否以及具体执行情况,市场对后续变化的观点可能也未必完全准确。

超预期事件很难评估,我们更倾向于数据角度考虑。

回到基本面,3月初公布的地产销售数据一度有所走弱,由此带来市场交易情绪的释放,在1月长端利率有所上行,2月徘徊的基础上,3月长端利率开启下行,直接原因是基本面数据有所走弱,而后续关于政策预期和外围事件,仅仅是进一步放大了相关交易情绪,降准虽然超预期,但是降准以后债市回到降准前的另一个原因,恰恰还是基本面。

从地产销售数据观察,当前继续沿着2019年的季节性节奏走高。结合其他高频指标,我们认为基本面仍然在延续弱修复的状态,至少没有进一步低于预期。而且票据利率继续保持稳定运行,虽然市场依然对数据的持续性存疑,但是不能把信贷继续多增的可能性完全排除。

更为重要的是,目前总体利率所处的位置其实还是相对偏低。

如果站在我们团队观点的角度,降准后市场收益率的水平处在我们所给出的区间下沿附近。

对于后续走势,关注监管动向之外,国内基本面仍然是现阶段最为重要的交易变量。

下周将公布3月PMI数据,这是二季度债市交易的第一个参考坐标。结合高频来看,我们认为3月PMI结果可能是略高于50,但未必强于2月。总体研判,目前经济仍然处在弱修复的状态中。因此,对于债市,我们仍然维持相对谨慎的观点。

3. 一周市场复盘

本周回购利率和CD利率均有所回落。

国债各期限收益率不同程度上移,短期限信用收益率略下行、信用利差收缩。

周一(3月20日),上周五央行宣布于3月27日降准0.25个百分点,叠加上周末瑞信事件带动避险情绪,当天债市收益率下行,10年期国债收益率收于2.85%,较前一日下行0.98bp。

周二(3月21日),资金面整体充裕,权益市场涨幅较大,带动债市收益率上行。10年期国债收益率收于2.86%,较前一日上行1bp。

周三(3月22日),全天消息面相对平静,债市窄幅波动。10年期国债收益率收于2.86%,较前一日下行0.27bp。

周四(3月23日),凌晨美联储议息会议加息25bp,基本符合市场预期。同业杠杆可能受市场关注,收益率快速上行。10年期国债收益率收于2.87%,较前一日上行0.75bp。

周五(3月24日),市场继续关注同业杠杆相关传闻,收益率先上后下。10年期国债收益率收于2.87%,较前一日上行0.24bp。

拓展阅读

热门文章

- 光大期货12月金融数据点评

2023-01-11 04:01 - 1月18日重点数据和大事件前瞻

2023-01-19 04:01 - 美国债务已突破法定上限!“末日博士”:即使暂时违约也将酿成金融灾难

2023-01-21 04:01 - 华夏幸福美元债重组通过,曾负债超两千亿、出售南方总部

2023-01-18 04:01 - 国债期货:逆回购加量稳定债市情绪,期债企稳略回暖

2023-01-13 04:01 - 关于能不能活到一百岁的对赌

2023-01-13 04:01

推荐阅读