个人网贷接入征信进行时,“隐形歧视”还有吗

来源:北京商报

随着市场秩序的不断规范,网络平台对消费信贷产品的管理愈发严格。12月11日,北京商报记者注意到,“个人网贷信息正全面接入征信系统”这一话题登上了抖音热搜,“网贷是否会影响征信、影响房贷”再次引发热烈讨论。

北京商报记者经过对多家平台的咨询来看,多数贷款平台已接入人民银行征信系统,客服均表示,在办理贷款业务时会取得用户征信授权,并按规定将借还记录适时上报征信系统。此外,只要按时还款没有逾期现象,不会对征信产生负面影响。

图片来源:壹图网

01

多家贷款平台已接入征信系统

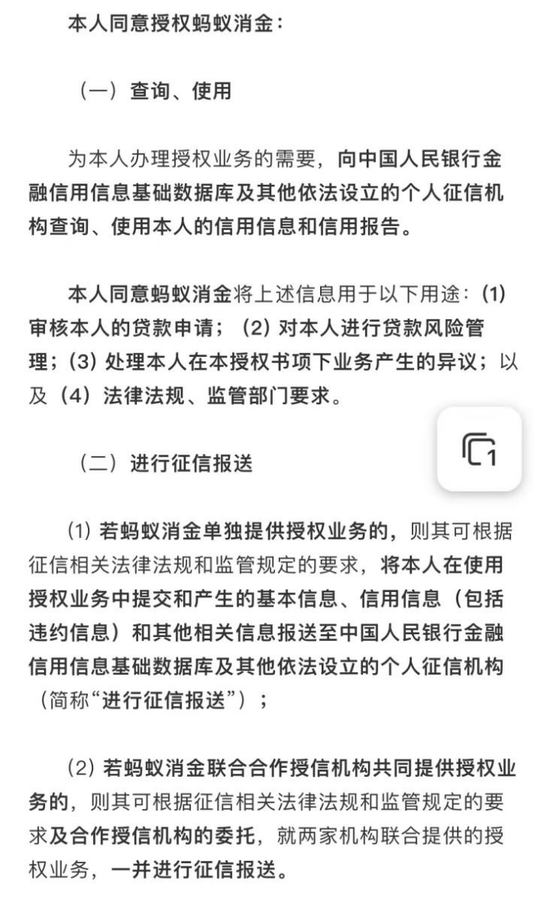

针对众多网友反映的“个人网贷信息全面接入征信系统”的情况,北京商报记者首先在支付宝花呗平台进行了求证。花呗《个人征信查询报送授权书》内容显示,“若蚂蚁消金单独提供授权业务的,则其可根据征信相关法律法规和监管规定的要求,将本人在使用授权业务中提交和产生的基本信息、信用信息(包括违约信息)和其他相关信息报送至人民银行金融信用信息基础数据库及其他依法设立的个人征信机构”。

图片来源:支付宝

花呗客服向北京商报记者表示,根据国家征信管理部门要求,在获得授权后,将使用情况报送人民银行征信系统。“我们通常会将您的花呗使用情况每月汇总后合并进行上报 (一月一次)”,该客服表示。记者尝试申请征信结清证明,在该页面也显示,征信上报机构为重庆蚂蚁消费金融有限公司,上报时间为12月8日,即个人花呗还款日。

来到人民银行征信中心个人信用信息服务平台查询,记者同时看到,在自身“贷款”账目下有一笔“从未逾期过的账户明细”,“重庆蚂蚁消费金融有限公司为其他个人消费贷款授信,额度长期有效,可循环使用。当前未逾期”。同时,征信报告中还会显示在办理信用卡、贷款等业务时,自身信用报告最近两年内被查询的记录。

蚂蚁的另一产品借呗方面,客服也回答道,借呗为贷款产品,将根据人民银行相关规定适时上报征信系统;消费贷款产品接入个人征信,有助于金融机构评估用户的个人信用状况。

对于征信上报对个人的影响,客服方面解释称,人民银行征信中心官网显示,个人信用报告的使用目前仅限于商业银行、依法办理信贷的金融机构(如住房公积金管理中心等)和人民银行,且不管是商业银行、消费者还是人民银行,查询者查询个人信用报告时都必须取得被查询人的授权。

除了花呗与借呗,多家平台贷款产品也均会将交易记录上报。京东、美团借钱服务、抖音“放心借”服务、360借条均表示会根据人民银行相关规定履行上报义务,并已全面覆盖用户。被问及是否有未授权协议从而不上传征信系统的情况,放心借客服明确表示不存在。

图片来源:抖音

02

行业逐步合规化

事实上,网贷信息接入征信的工作在几年前就已开始,在个人信用报告上,正规机构的网贷都有显示,授信额度是多少、有多少没还、分多少期、是否有逾期一目了然。

“征信是对企业和个人的信用信息进行采集、整理、保存、加工,并向信息使用者提供信用情况的活动。”北京市中闻律师事务所律师李亚解释道。根据《征信业管理条例》,从事信贷业务的机构需要按照规定向征信系统提供信贷信息。2021年9月,人民银行发布了《征信业务管理办法》,进一步对信用信息的采集、整理加工、提供使用等作出了规定。

在多位分析人士看来,近一段时间个人网贷信息的全面接入,无疑对个人与贷款平台来说都有着积极作用。“这意味着个人网贷的使用行为将会被记录到人民银行系统中,如有逾期或其他违约行为将会影响到个人的信用评分。对于贷款平台来说可以作为其授信的参考,对于降低逾期率和违约风险等也具有一定意义。”李亚说道。

信息披露与监管的加强,助力消费者权益得到充分保障,亦推动了金融科技行业的可持续发展。消费金融专家苏筱芮同样表示,对于贷款平台及市场来说,能够进一步规范信用信息记录的收集及传输,积累起来的数据资产,对于平台在贷款风控中也能够形成较好助力。

“某种意义上来说,这是所有的金融活动都要纳入监管的体现,消费类贷款也不能例外。”在博通咨询首席分析师王蓬博看来,随着网贷资金量的逐步扩大,纳入征信后将能够被有效监控,也是行业逐步合规化的体现。

03

“隐形歧视”还有吗

“经常借,按时还,还会影响征信吗?”在相关报道评论区,有消费者表达了困惑。部分观点认为,虽按时还款,频繁地借款会使得征信记录显得很“花”,影响银行对自身贷款审批的印象甚至影响房贷申请。

对此,北京商报记者也向多方求证,包括蚂蚁花呗、京东金条、抖音放心借、美团借款等均对记者表示,只要按时还款,不会产生征信上的负面影响。

图片来源:支付宝

记者同时致电某国有大行网点,贷款申请相关业务负责人说道,“这种情况还好,不是最主要的影响因素。对于个人贷款的审批来说,银行会综合考虑多方面因素,按实际情况评估贷款申请”。

一般而言,银行在为客户授信或发放贷款前,会查询客户的信用记录,查看是否具有贷款逾期、信用卡逾期等情况,以便对用户的信用状况、偿债能力等进行基本判断。也因此,保持良好的征信情况才是顺利办理业务的前提。

房贷申请方面,上述业务负责人表示,需注意将近期贷款结清,满足“个人收入大于负债加房贷月供的两倍”这一条件即可。

苏筱芮分析,这种观点确实存在一定的历史因素。因为曾有银行机构在意用户的小额贷款频次,在审查环节采取“隐形歧视”措施。但是伴随着互联网巨头信用支付类产品的逐步普及,使用小额、高频信用支付产品的这种用户规模早已过亿,如果银行机构再墨守成规,从行动上排除掉使用信用支付的用户,那么银行机构自身的客群规模将会大幅缩减,对于银行自身展业来说也会受限,尤其近两年来,提前还贷导致的房贷客户流失相较于往年有所增长,也使得银行不得不在新的环境下重新思考展业路径以面临激烈的市场竞争。

因此,在苏筱芮看来,过去一些年份存在的“隐形歧视”,在近两年得到了不少缓解,如果消费者不放心的话,可以与意向申请贷款的银行保持密切沟通,提前了解好审贷、批贷相关政策,日常维护好自身的信用记录。

李亚补充到,频繁借款只是会有征信记录,并不能作为评价借款人信用情况的标准。如果是存在多头借贷、借新还旧等行为,则可能会影响其他的贷款业务。所以,也建议金融消费者应量力而行、理性消费、合理借贷避免将自己陷入多头借贷的漩涡中。

文 / 北京商报记者 岳品瑜 董晗萱

拓展阅读

热门文章

- 重磅消息!华为、京东宣布合作,正式启动鸿蒙原生应用开发

2024-01-13 04:02 - 涉关联方和关联交易数据不真实等七项违法行为 陆家嘴国际信托被罚420万元

2024-05-01 04:02 - 连降!结算利率告别“4%以上”,万能险还香不香?

2024-01-13 04:02 - 关于养老金投资!全国政协委员金李,最新发声

2024-03-08 04:04 - 存量房贷利率调整首日见闻 协商过程不复杂未见排队长龙

2023-09-27 04:01 - 多家中小银行跟进下调利率!

2024-01-04 04:02

推荐阅读