精华回顾 | 真没人买FOF了吗?(干货)

转自:猫头鹰研究院

FOF的处境实属不易…

数量向上、规模向下,冷热交织。

成长难题面前,公募FOF如何寻找方向?

本季度FOF增配/减配了哪些基金?

热门FOF基金经理现状如何?

2024年8月8日,猫头鹰基金研究院带来了最新FOF专题分享,受到了广泛关注,以下是会议部分精华内容概览

一、FOF 市场整体概况

1.规模及业绩

本期FOF数量共499只,相对上期不变,其中新发基金7只,7只FOF清盘;FOF基金规模减少74.31亿,其中养老目标风险型规模降低31.68亿,偏债和偏股混合型FOF规模各下降15亿左右。

FOF基金整体规模偏小,规模低于0.5亿的基金128只,其中养老FOF 64只,偏股和偏债混合各24只,30亿以上基金仅4只。

![数据来源:Wind注:数据截至日期2024/06/30,[0,0.5],代表基金规模在0-0.5之间的数量。](https://finance.sina.com.cn/n.sinaimg.cn/spider20240812/563/w1080h283/20240812/dbb8-f8813e25d04f4789c2667ec08e9bdcb4.png)

数据来源:Wind

注:数据截至日期2024/06/30,[0,0.5],代表基金规模在0-0.5之间的数量。

业绩上,分类型来看,近一季度债券型FOF收益表现最好,但并未跑赢wind债券型基金指数(1.07%),股票型表现最差。

数据来源:Wind、Choice

注:数据截至日期2024/06/30,股票型FOF和债券型FOF由于没有对应基金指数,利用该类基金收益率均值计算

二、FOF的共识和分歧

二季度市场整体上是一个前高后低的情况,前期受益于地产政策的放松和宏观预期企稳,受损于之后的美联储降息延后的可能性,以及前期宏观预期企稳之后,后面连续几个月预期验证的落空,各项经济数据不太乐观。

在这样的市场环境下,FOF如何应对呢?我们梳理了一下FOF的一些共识和分歧。

第一,红利有分歧,但仍是重配方向。部分基金经理其实已经在审视红利的性价比,正在转向偏顺周期或者偏成长的方向。但是从结果上面来看,红利的配置数量仍然在大幅增加。在红利目前拥挤度上升、性价比下降的背景之下,大家其实在做的是分散配置,不只是配中证红利,可能还配低波红利,质量红利、港股红利、央企红利、周期红利等。

第二,避险资产重要性凸显。在经济复苏较为缓慢的背景之下,避险类的资产还是一个非常重要的配置方向,不只是红利,还包括黄金、一些资源品、美债等。

第三,两种杠铃策略。一方面,在A股权益部分可能会选择一头红利,一头以TMT为主的高赔率资产,这么做杠铃。另外一种是在A股配偏防御类、偏稳健类的,可能大盘类的红利资产,然后通过海外的资产去做更高弹性的进攻。

第四,多资产、多策略配置。作为FOF的优势之一,FOF基金经理可以优先参与到多样化的资产配置上去,绝大部分会在国内的股票、美股、美债、国内债券以及黄金商品等多类资产中去暴露,少部分则会增加德国的ETF、日本ETF、印度ETF等等。

第五,前高后低的市场更考验止盈和波段操作。大部分业绩比较占优的基金对于前期涨得比较好的资产,做了减持或者波段性操作,比较好的守住了原有的胜利果实。

第六个算是一个整体的共性,基本上大家都会很重视超配、标配,整体上更加重视基准和契约。

三、FOF 增配/减配了哪些基金

主动权益

从猫头鹰频谱来看,FOF 基金无论是重仓还是新增重仓方面,都明显增加了平衡风格和价值风格相关的主动权益基金的配置。

数据来源:Wind

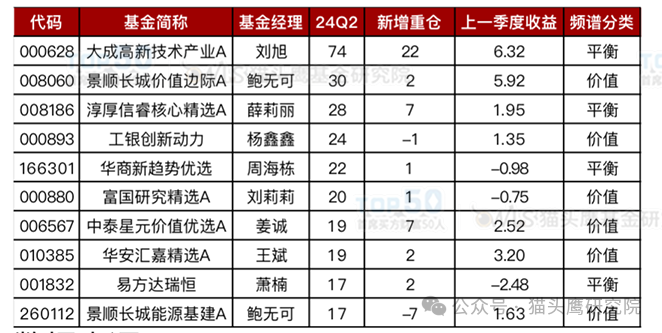

数据来源:Wind新增最多的是大成高新技术产业A,其他大多是一些老面孔比如姜诚、薛莉丽。刘旭的具体分析会在文章最后一部分给到。

数据来源:Wind

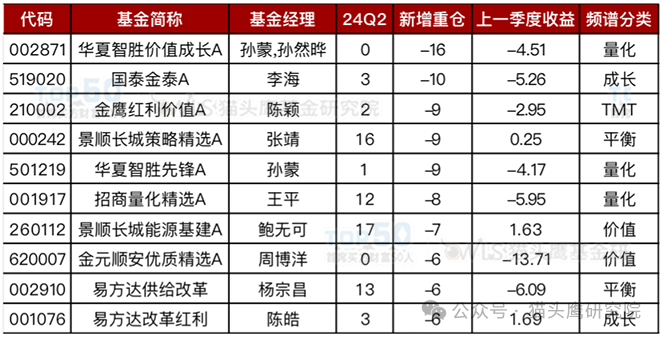

数据来源:Wind减持最多的这块主要是一些量化和偏微盘股策略的产品。

数据来源:Wind

数据来源:Wind被动指数

指数作为一个风向标,可能更能说明基金经理他们到底在往什么方向去配置,从结果来看,配的最多的仍然是红利、沪深300,以及上次可能还没有这么明显的港股通类的产品。行业板块上,军工的关注度有所提高,新能源和有色被减持,然后还有偏红利类或者国企类,包括金融地产等。从减配来看,大部分偏小盘、偏成长的互联网或者光伏、新能源、创业板被减持较多,说明FOF还是比较顺势的。

数据来源:Wind

数据来源:Wind固收

大部分FOF在中高等级信用债上配的比较多,另外就是债基ETF,比如短债ETF以及中高等级信用债smart beta ETF。

数据来源:Wind

数据来源:Wind四、FOF重点配置产品分析

刘旭

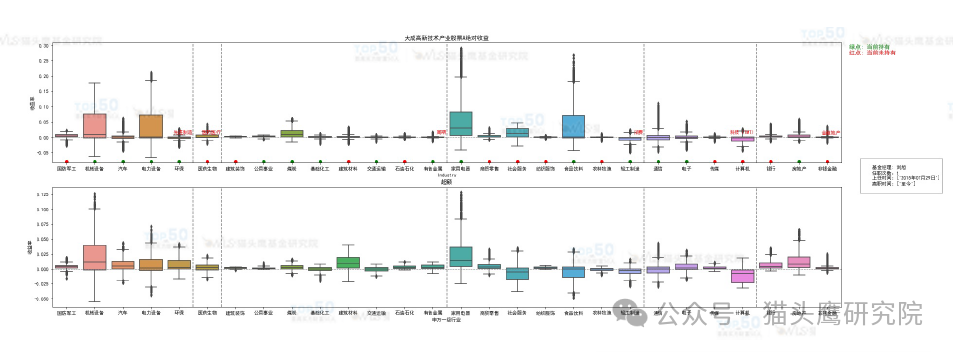

这张图上半部分代表刘旭在申万31个行业上的持有人的收益的分布,是一个四分位的图,中间那条线是50%分位,底线就是25%分位,我们可以很明显地看到,在机械设备、电力设备、家电、食品饮料这几个行业上面,他的持有人能够获得一个非常好的风险收益关系,体现在75%以上的人都在赚钱,而且亏钱的人可能是亏五个点,但是赚钱的人能赚20个点,有一种比较好的不对称性。家电也是,亏可能是亏五个点,但是赚可能赚到20个点,还有一些长尾的,甚至能到30个点。整体上胜率又高,赚的钱又多,这是比较好的一个表现

数据来源:猫头鹰基金研究院

数据来源:猫头鹰基金研究院下半部分是他的超额收益,可以看到,机械设备在超额收益上,也同样有一个类似的迹象,就是大部分赚钱的人,在机械设备上的超额收益也是比较明显的。但在食品饮料上,尽管食品饮料产品的持有人也是75%以上可能都在赚钱,亏钱的人也是亏5%,赚的可能更多一些,但它的超额收益其实是不行的。

所以在机械设备上面,他不仅在择时、行业上做的好,而且在择股上面做的也是比较好的,有超额的。而在食品饮料上面就是在择行业上面做的比较好,比如说食品饮料涨的时候都跟上了,跌的时候可能都躲过了,但是超额并不明显,就是说选股并没有那么犀利,家用电器也是同样的结果。

我们把这些行业按照制造、医药、周期、消费、TMT和金融、地产做了一个划分,也可以看到,他最主要的一个能力圈或者能力强项可能来自于制造和消费,这是他相对来说比较突出的,同时在周期这块,尽管绝对收益没有那么突出,但是在超额上面,不管建筑材料、煤炭和有色等等都还是不错的,而且最重要的一点就是没有哪个行业会亏很多,这就是下有底,往上又有一定弹性的一个做法,这样的基金经理,也是大家通过各种各样方式能把他选出去的一个重要的原因。

进一步分析,这么好的风险收益关系,到底是怎么做的呢?

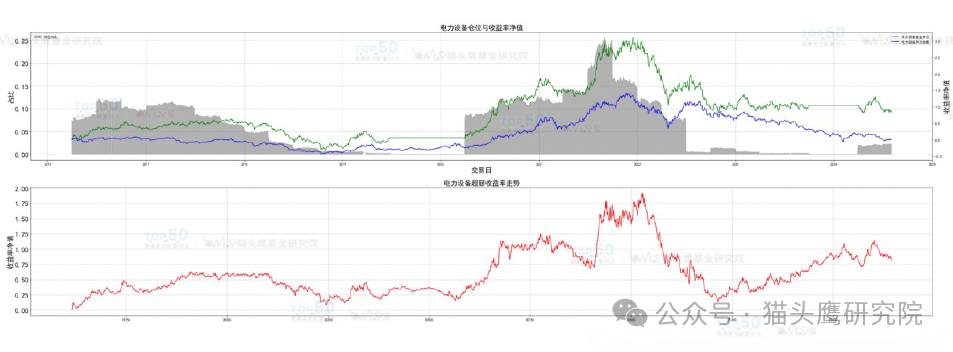

以电力设备为例,第一个我们可以看他在仓位上的变化,灰色的阴影是他的电力设备仓位,蓝线电力设备行业的指数走势,绿线是把刘旭的电力设备股票单拉出来形成的收益,我们可以看到他在2016年到2019年的时候,电力设备还没有太多上涨,他其实就已经有一个超越指数的表现。

数据来源:猫头鹰基金研究院

数据来源:猫头鹰基金研究院第二个,在2020年主升起来了之后,这一波他明显的是随着电力设备这个行业往上走,加了自己的仓位,同时在电力设备往下走的时候,逐渐做了止盈,把自己的仓位降下去,并且在2022年年中的时候,基本上把电力设备这一块降没了,保住了自己前期的胜利果实,所以在这个仓位上面做的是不错的。同时我们看他的超额收益曲线,也是做的很好,整体来看,有一个比较好的超额收益,即便是中间有过一段回撤,但是长期来看还是不错的。

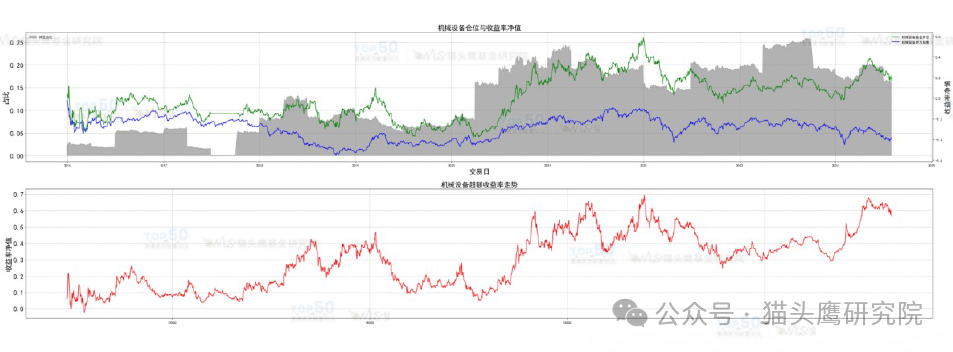

以同样的视角,可以看到他的机械设备仓位也是如此,就是在一个整体收益率往上走的过程中,仓位拉的比较满,然后往下走的时候开始降仓了,此后一直保持这样的一个仓位,但是由于机械设备这个行业本身在这段时间也没有很明显的下跌或者上涨的行情,所以他是通过比较好的选股,继续做到了一个很好的超额收益,这是我们进一步的分析,能够得到的一个结论。

数据来源:猫头鹰基金研究院

数据来源:猫头鹰基金研究院 拓展阅读

热门文章

- 沪深300价值ETF申万菱信(560330)涨1.17%,成交额1010.24万元

2024-07-02 05:10 - 印度股市突破80000点!聪明基金频“谢客”

2024-07-08 04:38 - 科创信息技术ETF(588100)跌1.45%,半日成交额1628.20万元

2024-06-28 06:20 - 中证500ETF天弘(159820)涨1.10%,成交额413.35万元

2024-07-02 05:20 - 科创100ETF指数(588880)跌1.28%,成交额4016.74万元

2024-07-02 05:09 - 大宗商品ETF(510170)涨2.31%,成交额1094.12万元

2024-07-02 05:07

推荐阅读