听央妈的话,挨最毒的打,还 2 次...

转自:懒猫的丰收日

又经历了一次冰火两重天,

大A还在潜伏,但隔壁的债市却新高了~

看看这流畅的走势,太强了,羡慕...

01

为啥新高呢?

华泰固收给了一个比较令人信服的解释:

此前,央行通过密集喊话影响债市,每当30年期国债收益率逼近2.4%,或10年期国债收益率逼近2.2%,央行就站出来干预市场。

市场也因此逐渐摸到了央行的底,30年期国债收益率的底部在2.4%,10年期国债收益率的底部在2.2%附近。收益率跌到这个位置就卖出,涨上去后再买入,来回做波段(债券收益率和价格成反比),大家形成了默契。

转折点出现在7月22日,

当天早盘,央行超预期宣布“7天逆回购利率下降10个BP至1.7%”。

虽然官宣降息,但《金融时报》等官媒紧随其后表示,7天期逆回购操作利率下行,并不代表长债收益率下行空间打开,预计未来央行还将综合施策,必要时借入并卖出国债,及时校正和阻断债市风险累积,保持正常向上倾斜的收益率曲线。

同日,央行还推出“出售中长期债券的机构可以减免MLF质押品”政策,对长债利率的态度依然非常坚决。

所以,看收益率变化,7月22日到24日,短债收益率下行更快。

1年期、2年期、5年期国债收益率,分别下行了5.83、7.39、5.89个BP(1BP = 0.01%)。

长债,10年期、30年期国债收益率,仅分别下行2.88、1.9个BP。

然后是7月26日,

央行在早盘加做了一次MLF,并将中标利率从此前的2.5%下调到2.3%,降低了20个BP,这与此前提到的“保持正常向上倾斜的收益率曲线”相矛盾。

在前一天的7月25日,六大行又集体宣布下调存款利率,股份行随后跟进。

这极大改变了市场预期,怀疑央行还会不会坚守之前的“底线”。

所以,看7月25日到7月29日的债市变化,

长债收益率Duang、Duang、Duang的掉,10年期国债收益率下行了6.98个BP,30年期国债收益率下行了4.5个BP,1、2、5年期国债收益率则变化不大。

也因此,长债收益率再创新低,债市走出了一波顺畅的行情,新高!

展望未来,

降息后,央行此前努力对金融机构形成的“威慑”效力已经减弱。

这几天就要重点关注央行的动作了,如果动作不大,则意味着央行对长债利率底线的松动,市场新的稳态可能需要重新博弈。

02

再看下基金经理的操作。

债券基金经理的水平整体还是在线的。

今年3月,债市从“牛市”转为“震荡市”后,基金经理迅速蜷缩到“1-3年”短久期中避险,躲过了一波回调。

5月,行情企稳后,又逐步增加久期,开始了新一轮的试探。

不过也是偏谨慎的,在6月的上涨行情中,逐步降低久期,等到7月1日一根大阴线下来时,又有超1000只债基躲到了“1-3年”短久期中避险。

这波新高行情中,基金经理表现如何呢?

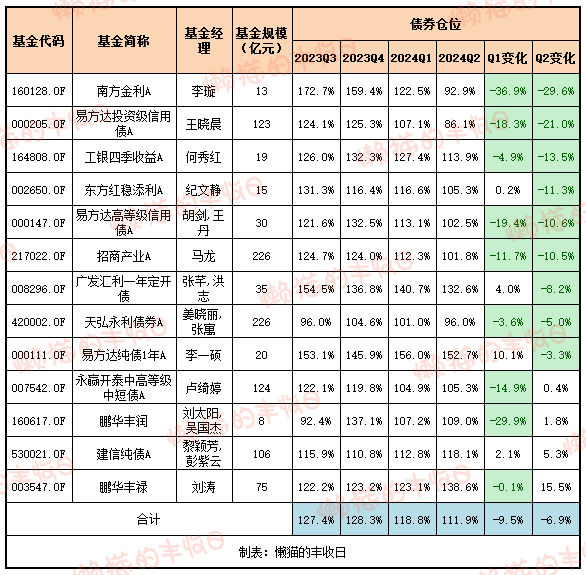

我更新了数据,就是下面这张表:

说实话,没有之前那么神乎其神了。

7月19日到29日,债市虽然又迎来了一波上涨,但只有少部分基金经理把久期提到了“5-10年”之间,大部分还是蜷缩在“1-3年”之间。

原因嘛,可能和刚才说的“市场预期突然改变”有关,猝不及防之下,难免跟不上行情。

03

观点方面,

鉴于机构的配置压力,以及经济基本面的影响,华泰固收团队下调了长期国债收益率区间:认为,30年国债核心区间可能下行到2.3%-2.6%,十年国债在2.1%-2.4%。

但其实也没下调多少,有点跟着央行脚步而动的感觉。

懒猫关注的几位固收基金经理,

今年一季度、二季度都有大幅降低仓位,整体对行情还是偏谨慎的。

看平均值,一季度债券仓位平均从128.3%降至118.8%,二季度再降至111.9%。

偏谨慎的原因是这么几个:

1)央行喊话

纪文静说,

虽然基本面尚不构成对债市的风险,但央行喊话,以及借券操作,可能让长债频繁波动。

汇率的压力也使得央行短期内降息的概率下降,资金利率中枢若不能下移,债券收益率突破下行的空间也较为有限。

8月起,MLF到期量上升,市场流动性也可能存在一定的收紧压力,基础配置仓位以中短期品种为主,“东方红稳添利”的仓位也在二季度降了11个点。

黎颖芳,

她上半年虽然增加了8个点的债券仓位,但在二季报中说:

虽央行多次警示利率风险,但收益率曲线在充裕的流动性和偏弱的经济基本面环境下仍然不断下移,背后是“资产荒”逻辑在市场走势。

她在央行警示中长端利率风险后将中长期债券进行了获利了结,置换成 5 年以内的品种,久期较一季度略有下降。

2)债券市场交易拥挤,收益率处于低位

这是张芊、李璇的观点。

考虑到国内的实际情况,资金面宽松的格局可能不会有明显变化。但债券绝对收益和信用利差已经处于历史较低分为水平,债市的交易拥挤度也快速上升,预计债市后续波动将加大,中短期品种有更好的配置价值。

她们二人的仓位在二季度也有不同程度降低,

广发汇利(张芊),债券仓位从140.7%降至132.6%,少了8.2个百分点。

李璇则是大幅降低仓位,

南方金利,一季度仓位从159.4%降至122.5%,二季度再降至92.9%,半年降了66.5个百分点。

3)机构止盈的风险

马龙对行情是乐观的,在2023年年报中就说:预计2024年一二季度降息的概率较大,降息预期将成为推动债市走强的重要因素。

但他同时认为,资金面未必转向明显宽松,债券收益率下行空间可能有限。

这种情况下,就要关注降息实际落地,或债券收益率下行幅度较大后,机构止盈对债市的影响。

表现在仓位上,

今年一季度,马龙降低了11个点的债券仓位,二季度又降低了10个点。

当然,也有乐观一点的。

卢绮婷,她二季度提高了久期,但债券仓位变化不大,从104.9%提高到105.3%,仅仅提高了0.4个百分点。

刘太阳,也是一样操作,提高组合久期,但仓位变化不大。鹏华丰润的仓位从107.2%提高到109%,增加了1.8个百分点。

刘涛则是大幅提高仓位,但季报中没做太多解释。鹏华丰禄债券仓位从123.1%提高到138.6%,增加了15.5个百分点。

拓展阅读

热门文章

- 沪深300价值ETF申万菱信(560330)涨1.17%,成交额1010.24万元

2024-07-02 05:10 - 印度股市突破80000点!聪明基金频“谢客”

2024-07-08 04:38 - 科创信息技术ETF(588100)跌1.45%,半日成交额1628.20万元

2024-06-28 06:20 - 中证500ETF天弘(159820)涨1.10%,成交额413.35万元

2024-07-02 05:20 - 科创100ETF指数(588880)跌1.28%,成交额4016.74万元

2024-07-02 05:09 - 大宗商品ETF(510170)涨2.31%,成交额1094.12万元

2024-07-02 05:07

推荐阅读