【华龙基金】公募基金2024年中期策略报告:红利主线或有分化,关注下半年外部扰动因素对成长风格的影响

2024H1基金市场回顾:2024H1受大类资产市场表现的影响,公募基金业绩也有分化,整体业绩呈现“商品型>QDII>固收类>权益类”特征。观察各类型区间收益,即使是同一投资类型的基金,受投资策略及配置比例的影响,业绩也有分化:①指数型基金中,增强指数业绩强于被动指数;②“固收+”基金中,低弹性业绩强于高弹性;③纯债基金中,长债业绩优于短债;④权益类基金中,含权量低业绩优于含权量高。从平均规模变动额来看,2024H1规模增加较大是增强指数债券型基金、短期纯债基金、QDII债券型、商品型与被动指数型基金。规模缩减较大的是混合二级债基、普通股票型基金与偏股混合型基金。公募基金2024上半年新发市场分析,发行数量靠前的分别是:被动指数型、偏股混合型与中长期纯债基金。平均单只发行份额靠前的分别是被动指数债券型及中长期纯债基金。整体发行份额较大的包括:被动指数债券型基金与中长期纯债基金。

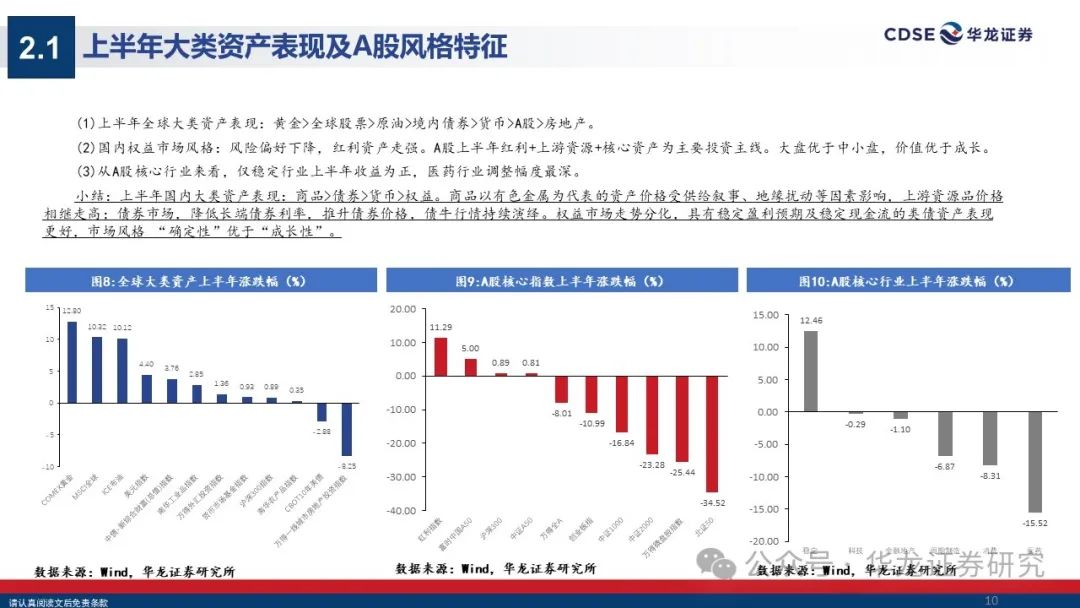

2024H1市场归因分析:上半年国内大类资产表现:商品>债券>货币>权益。商品以有色金属为代表的资产价格受供给叙事、地缘扰动等因素影响,上游资源品价格相继走高;债券市场,降低长端债券利率,推升债券价格,债牛行情持续演绎。权益市场走势分化,具有稳定盈利预期及稳定现金流的类债资产表现更好,市场风格 “确定性”优于“成长性”。(1)宏观层面:目前我国经济处在新旧动能转换期,过程或许会有挑战,具体可能反应在预期转弱,内需不足等方面。从经济数据来看,拉动经济的消费、投资和进出口三项指标中,出口回暖向好,消费与投资仍处于底部修复的过程中。(2)中观层面:市场更加关注中观行业的盈利质量。我们认为ROE可以反映行业的盈利质量,属于市场关注的充分条件之一,但不属于风格偏好的必要条件,要结合行业的现金流水平以及股息率进行综合判断,当一个行业具备良好的ROE水平,同时现金流充沛、股息率维持在均值以上,才有可能成为2024上半年市场偏好的行业之一。(3)流动性层面:受资金价格及货币流动性影响,市场更偏好防御类资产。在M1-M2负剪刀差环境时,投资者更愿意寻找“类债资产”,结合资金价格分析,10年期国债收益率持续下行,同时中美利差倒挂,国内大类资产投资环境进入“资产荒”阶段,市场在宏观经济相对稳健的环境下,更倾向于寻找具有“确定性”收益的资产,反映在权益类资产中,盈利质量较高,现金流稳健且股息率高的品种具有较好的防御属性,进而成为市场的投资主线。

2024H2基金配置主线:我们认为2024H2市场演绎风格大概率仍在“确定性”的框架内,但下半年出现分化的概率较大,盈利质量或会成为市场更加关注的因素,盈利质量较高且同时具备分红条件的品种表现会优于盈利质量较低的品种。投资者在追逐高股息品种的时候应关注其盈利能力的影响。同时,在此基础上,我们认为不应放弃“成长性”,下半年成长风格仍有表现机会。我们认为,2024H2外部扰动因素会对市场风格的演绎产生影响,下半年若美国降息预期落地,中美利差压力缓解,资金流动性会发生变化,有助于市值弹性更强的小盘成长风格表现。

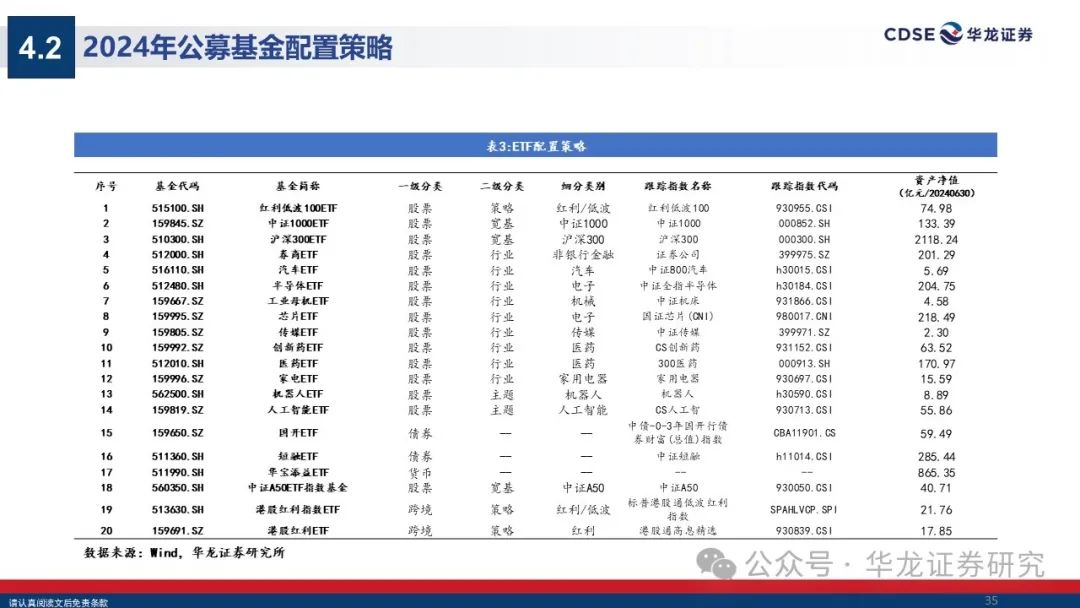

基金配置建议:哑铃配置仍然有效。投资者在配置权益基金时应保持多元化,避免过度集中于单一行业或板块。在固定收益基金投资上,应根据个人风险偏好选择适当的久期和品种。而对于QDII基金,需要密切关注地缘政治博弈带来的风险和机遇,并灵活调整投资策略。

风险揭示:统计数据偏差风险;市场风险;政策风险;宏观经济变化风险;系统性风险;特别提示:基金过往业绩不代表未来表现;本报告涉及的基金不构成投资建议。

本文摘自报告:《公募基金2024年中期策略报告:红利主线或有分化,关注下半年外部扰动因素对成长风格的影响》

报告发布日期:2024年7月29日

报告发布机构:华龙证券

分析师:陈 霁 S0230521030003

拓展阅读

热门文章

- 沪深300价值ETF申万菱信(560330)涨1.17%,成交额1010.24万元

2024-07-02 05:10 - 印度股市突破80000点!聪明基金频“谢客”

2024-07-08 04:38 - 科创信息技术ETF(588100)跌1.45%,半日成交额1628.20万元

2024-06-28 06:20 - 中证500ETF天弘(159820)涨1.10%,成交额413.35万元

2024-07-02 05:20 - 科创100ETF指数(588880)跌1.28%,成交额4016.74万元

2024-07-02 05:09 - 大宗商品ETF(510170)涨2.31%,成交额1094.12万元

2024-07-02 05:07

推荐阅读