市场周报 | 蜂巢基金:上周权益市场总体下跌,价值风格更加抗跌

主笔:蜂巢基金投研团队吴穹、王宏、李磊

市场表现

数据来源:Wind,统计区间2024/7/22-2024/7/26。

数据来源:Wind,统计区间2024/7/22-2024/7/26。上周权益市场全面下跌。具体来看,全周上证指数下跌3.07%,深证指数下跌3.44%,沪深300、创业板指、中小板指分别下跌3.67%、3.82%和3.46%。

数据来源:Wind,统计区间2024/7/22-2024/7/26。

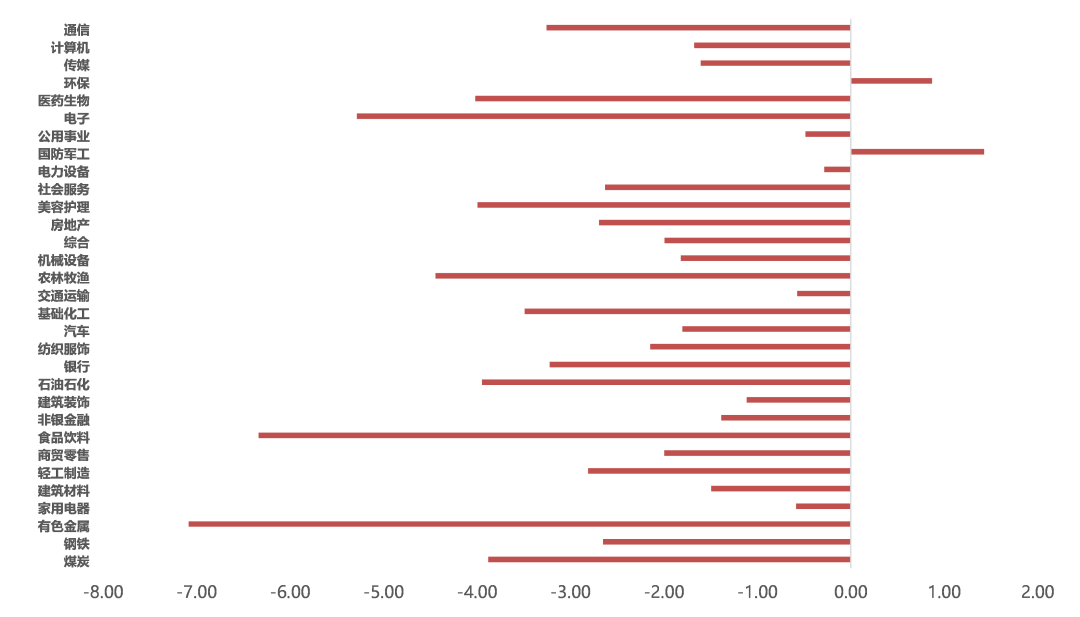

数据来源:Wind,统计区间2024/7/22-2024/7/26。根据申万一级行业分类,涨跌幅分类如上图所示。

要闻回顾

重要资讯

01

央行宣布即日起公开市场7天期逆回购操作调整为固定利率、数量招标,且操作利率由此前的1.80%调整为1.70%,为2023年8月以来首次调整。与此同时,1年期和5年期以上LPR均同步下降10个基点,分别降至3.35%和3.85%,为今年以来LPR的第二次调整。常备借贷便利利率(SLF)也跟随下调10个基点。

02

央行发布消息称,为增加可交易债券规模,缓解债市供求压力,自7月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

03

证监会主席吴清召开进一步全面深化资本市场改革外资机构座谈会,与10家在华外资证券基金期货机构、QFII机构等代表深入交流。吴清表示,证监会正在研究谋划进一步全面深化资本市场改革开放的一揽子举措。将始终坚持市场化法治化方向,坚定不移地深化改革、扩大开放,依法从严加强监管和大力保护投资者合法权益,持续增强政策的稳定性、可预期性。

债券市场

债市数据

数据来源:Wind,统计区间2024/7/22-2024/7/26。

数据来源:Wind,统计区间2024/7/22-2024/7/26。利率债方面,全周各期限收益率全数下行。具体来看,国债1年期下行4.96bp,3年期下行5.36bp,5年期下行5.58bp,7年期下行6.91bp,10年期上行6.70bp;国开债1年期下行5.06bp,3年期下行7.28bp,5年期下行9.09bp,7年期下行7.30bp,10年期下行8.19bp。

数据来源:Wind,统计区间2024/7/22-2024/7/26。

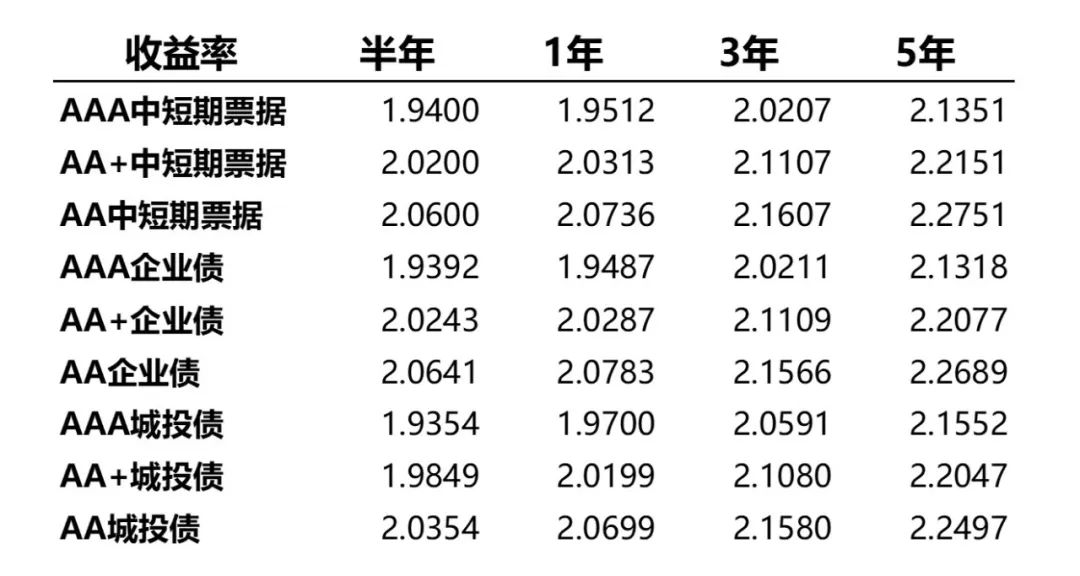

数据来源:Wind,统计区间2024/7/22-2024/7/26。信用债方面,全周各期限收益率全数下行。目前,半年、1年、3年、5年AAA中短期票据的收益率分别为1.94%、1.95%、2.02%、2.14%,AAA企业债收益率分别为1.94%、1.95%、2.02%、2.13%,AAA城投债收益率分别为1.94%、1.97%、2.06%、2.16%。

利率分析

资金方面,上周是央行将OMO报价规则调整为“固定利率、数量招标”以来运作首次运作,公开市场操作规模逐渐精细化,全周实现累计净投放9847.5亿元,OMO公告措辞也从“维护月末银行体系流动性平稳”转变为“维护月末银行体系流动性合理充裕”,从平稳转变为合理充裕体现了央行呵护资金面的态度。隔夜利率在上周一降息后快速下行,R001整体在1.76-1.83%之间窄幅波动,DR001在1.70-1.75%之间。

市场方面,上周央行22日超预期下调OMO利率、LPR利率10bp,超出市场预期,点燃了上周的债市行情,短债收益率快速下行。25日,央行罕见月底第二次进行MLF操作,投放长期流动性,并调降利率20bp,再次超出市场预期,长债收益率大幅下行。从央行近期操作分析,考虑到三中全会明确指出要完成今年增长目标,二季度GDP低于市场预期,高频指标近期未发生明显变化,叠加美元稳增长需要,可能是近期央行下调政策利率主要原因,另外美联储9月降息预期强烈,人民币汇率企稳,也为货币政策空间打开创造了有利条件。考虑到1年短期限利率已经下到1.7%,在支持性货币政策及配置压力下,上行风险较低,但短期内下行空间也有限。长债收益率在快速下行后,目前已经低于央行合意收益,后续需防范央行卖债可能,不过我们认为央行新的政策操作框架或将采用“7天逆回购+现券市场买卖国债”的组合管理市场流动性和国债收益率曲线结构,在7D逆回购利率下调10bp情况下,若央行合意利率曲线结构不变,长债收益率中枢也将跟随下移,当前10年以上长债收益率可能依然有3-5bp下行空间。

信用分析

上周信用债收益率多数下行。具体来看,中端票AA+1Y下行4.05bp,中端票AA+3Y下行7.54bp,银行二级资本债AAA1Y下行6.85bp,3Y下行7.39bp。信用利差方面,上周信用利差多数压缩,城投债AA(2)1Y位于近十年以来0.27%历史分位数,城投债AA(2)3Y位于0.35%分位数,银行二级资本债AAA1Y位于0.70%分位数,银行二级资本债AAA3Y位于0.43%分位数,期限利差方面,中短票AAA1*3为6bp,位于历史6.11%分位数。等级利差方面,城投债AAA和AA(2)的1Y等级利差为14bp,位于0.46%历史分位数。(注:本段中所提及的“历史分位数”均指自2014年以来从高到低的排序)。

权益市场

上周市场总体下跌,价值风格更加抗跌,国证价值和国证成长分别下跌2.88%和下跌4.67%,美股也下跌,全球风险资产都陷入回调,港股也是。离岸人民周内大幅波动,一度接近7.21,周五收盘到7.2633,北向资金净流出金额114.17亿。

三中全会全文在上上周末出台,对多个重要改革项目都做了部署,上周央行首先落实降息,对公开市场操作、LPR、MLF等进行了降息,商业银行也对应降低存款挂牌利率,进一步降低实体经济融资成本。同时,发改委、财政部也安排了3000亿左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,这是一个重大利好,我们知道前期政府支出进度一直滞后,主要受符合条件项目减少、地方政府化债压力大难以新增投资等因素的约束,而这次高层转换思路,将特别国债资金从政府支出转向TOC支出,有望持续推动居民消费能力和消费信心的回升。

市场方面,上周市场表现脆弱,美洲、欧洲、亚洲主要国家权益市场都以下跌为主,美国大选不确定性再度加大、降息预期提升等多个不确定性因素提升的情况下,全球资金有从高位资产撤离以阶段性避险的趋势,美股、黄金、美元短期都陷入调整,而前面跌幅较大的日元在日本央行的干预和加息预期之下迎来大幅回升,日元此前一直是全球流动性的提供方,国际资本借入低息日元换入美元再购买美元资产,只要日元的贬值趋势仍在,则国际资本可以享受低利率+汇率差的套利空间,而现在此行为可能得到逆转,给全球流动性增添变数。

回到国内,A股市场再度呈现缺乏流动性的特征,上周四的市场成交量一度低于6000亿,市场对于政策的力度、效果预期仍然悲观,当然,关于三中全会的改革要求还有很多部门没有出来讲解,我们还需要继续等待进一步的细则,关于税制、房地产、法制等领域的改革,需要继续密切关注。从高频数据来看,7月的房地产交易、物价等领域仍然有压力,消费还比较疲软,而海外贸易阻碍的压力会越来越大,继续尽快推动内需回暖,上周我们看到了国务院用特别国债带动设备更新和消费品以旧换新,这是较大的利好,我们预计本次补贴并不是一次性的,从新闻描述看,本次3000亿在今年底前就要全部用完,以10-20%的杠杆率测算并假设其中50%是本来就打算进行的消费的话,也至少带动0.75万亿-1.5万亿的新增消费,对经济提振效果较好,如果能持续推动信心的提升,则下半年经济将会更加牢靠。

在科技方面,上周美股科技板块继续陷入调整,AH的科技板块也一同调整,但其实逻辑并不太一致,美股主要是前期上涨过多叠加上文分析的不确定性临近,使得部分资金撤出高位板块,但科技的基本面并没有问题,谷歌上周公布的财报和业绩说明会进一步支持海外大厂对AI的投入和看好,谷歌二季度业绩超预期,并且AI已经带来了数十亿元的收入并提升了公司内部的运营效率,破除了AI无收入的利空观点,并且强调了“在AI领域投资不足的风险远远大于过度投资的风险”,我们预计后续其他大厂也将进一步强化对AI的投入,需要密切关注。国内的科技板块涨幅相对较少、估值也比美股更低,一方面因为美股的情绪调整,另一方面也有部分半导体厂商股东减持带来的情绪困扰,我们认为短期情绪难以博弈,但中长期看,人工智能板块仍然是最为确定的重要赛道之一。

风险提示:本材料为客户服务材料,既不构成基金宣传推介材料,也不构成任何法律文件。本材料所载信息和观点仅供阅读者参考,既不构成蜂巢基金对其管理的基金进行投资决策的必然依据,也不构成蜂巢基金对阅读者的任何投资建议或承诺。

拓展阅读

热门文章

- 沪深300价值ETF申万菱信(560330)涨1.17%,成交额1010.24万元

2024-07-02 05:10 - 印度股市突破80000点!聪明基金频“谢客”

2024-07-08 04:38 - 科创信息技术ETF(588100)跌1.45%,半日成交额1628.20万元

2024-06-28 06:20 - 中证500ETF天弘(159820)涨1.10%,成交额413.35万元

2024-07-02 05:20 - 科创100ETF指数(588880)跌1.28%,成交额4016.74万元

2024-07-02 05:09 - 大宗商品ETF(510170)涨2.31%,成交额1094.12万元

2024-07-02 05:07

推荐阅读