中加配置周报|LPR降息10BP,3000亿支持以旧换新

重要信息点评

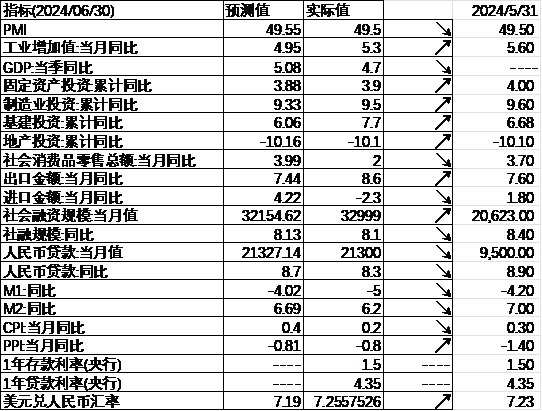

1、 7月22日,央行宣布即日起公开市场7天期逆回购操作调整为固定利率、数量招标,且操作利率由此前的1.80%调整为1.70%,为2023年8月以来首次调整,当日逆回购操作规模为582亿元。与此同时,1年期和5年期以上LPR均同步下降10个基点,分别降至3.35%和3.85%,为今年以来LPR的第二次调整。常备借贷便利利率(SLF)也跟随下调10个基点。

2、 央行7月22日发布消息称,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

3、 国家发改委、财政部正式出台文件,安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。国务院国资委介绍,将加大出资人政策支持力度,指导中央企业紧盯新一轮技术革命和产业变革方向,在本轮大规模设备更新中发挥表率引领作用;未来五年,中央企业预计安排大规模设备更新改造总投资超3万亿元。

4、 央行罕见月末增开MLF,利率下调20个基点。7月25日,央行以利率招标方式开展2000亿元MLF操作,中标利率2.30%,较前次下调20个基点,自2023年8月以来首次下调。这是央行月内第二次开展MLF操作。

5、 美国7月标普全球制造业PMI初值49.5,创7个月新低,预期为51.7,前值51.6;服务业PMI初值56,创28个月新高,预期55,前值55.3;综合PMI初值55,创27个月新高,预期53.9,前值54.8。

6、 美国第二季度实际GDP年化季环比初值为2.8%,高于市场预期的2%,前值为1.4%。美联储关注的通胀指标——核心PCE物价指数在第二季度上升2.9%,较前值3.7%有所放缓,但仍高于预期的2.7%。另外,第二季度实际个人消费支出环比增长2.3%,预期为2%;上周初请失业金人数下降1万至23.5万人,略低于预期。6月耐用品订单环比意外大幅下降6.6%,预期为增长0.3%。

7、 美国6月核心PCE同比升幅持平于2.6%,为2021年3月以来最低水平,但略超市场预期的2.5%;环比增速反弹至0.2%。整体PCE同比增速从前月的2.6%下滑至2.5%,为五个月来最低水平。6月实际个人消费支出环比升0.2%,预期升0.3%,前值从升0.3%修正为升0.4%。市场依旧预计美联储本月将继续按兵不动,但押注9月将进行首次降息。

市场影响因素

数据来源:Wind,中加基金;截至2024年7月28日。

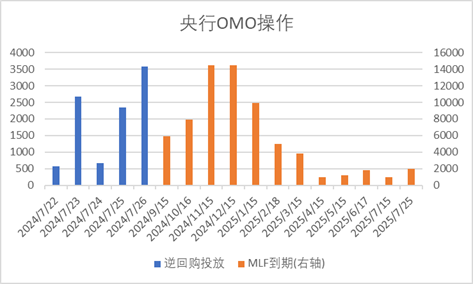

数据来源:Wind,中加基金;截至2024年7月28日。上周央行OMO降息10BP并投放9847.5亿,同时到期11830亿,共计净回笼1982.5亿。此外,央行超预期开展MLF投放2000亿,同时降息20BP,降幅大于OMO利率。

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。生产数据方面,上周高炉开工率下行,同时水泥沥青开工有所回落。

数据来源:Wind,中加基金;截至2024年7月28日。

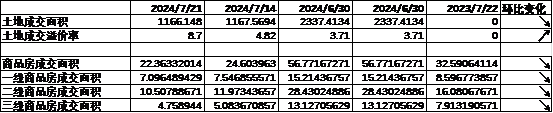

数据来源:Wind,中加基金;截至2024年7月28日。地产数据方面,土拍溢价率有所上行,商品房成交面积继续回落,地产数据表现不佳。

数据来源:Wind,中加基金;截至2024年7月28日。

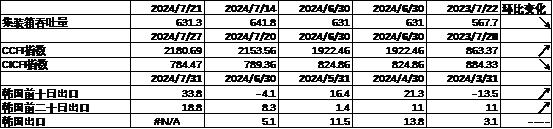

数据来源:Wind,中加基金;截至2024年7月28日。汽车销量方面,24年6月汽车批发及零售销量同比增速分别为-4.49%及-7.45%,汽车销量数据有所回落。

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。进出口数据方面,上周出口运价继续上行,同时韩国出口数据大幅回升。

数据来源:Wind,中加基金;截至2024年7月28日。

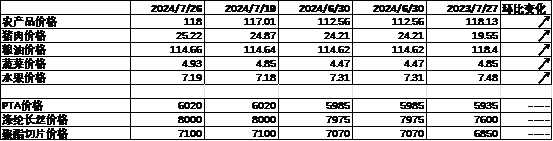

数据来源:Wind,中加基金;截至2024年7月28日。价格数据方面,农产品价格上周继续回升。其中,蔬菜水果价格上行,同时猪肉价格升至25.22元。服装方面纤维价格走平。此前猪肉价格持续上行,关注新一轮猪周期价格弹性。

数据来源:Wind,中加基金;截至2024年7月28日。

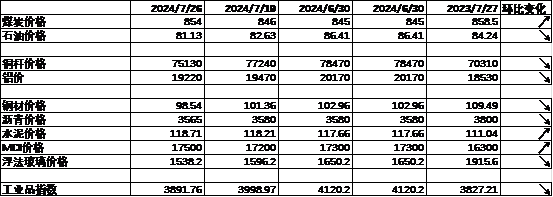

数据来源:Wind,中加基金;截至2024年7月28日。PPI影响因素方面,工业品指数上周有所下行,其中煤价、水泥价格及MDI价格有所上升,其余则有所回落。

数据来源:Wind,中加基金;截至2024年7月28日;期货涨跌幅以结算价作为计算标准。

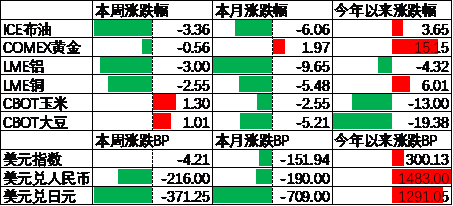

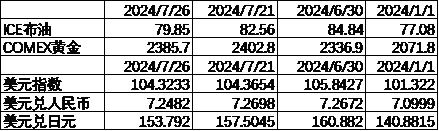

数据来源:Wind,中加基金;截至2024年7月28日;期货涨跌幅以结算价作为计算标准。期货价格方面,上周各类期货价格大体下行,其中石油跌幅最大,玉米涨幅最大。ICE布油收于79.85美元,跌3.36%,COMEX黄金收于2385.7美元,跌0.56%。

上周美元指数下行4.21BP,PMI及耐用品订单数据低于预期叠加特朗普上台预期回落带动美元回落。在此背景下人民币上周升值216个基点,日元升值371.25个基点。

市场回顾

一、基金市场

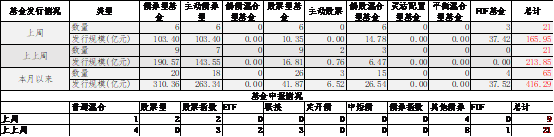

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。基金申报与发行方面,上周共计申报基金9支,其中普通混合型基金1支,债券类基金(4支)与股票类基金(4支)持平,FOF基金申报0支。发行一边,上周基金共计发行165.95亿,其中股票型基金发行规模基本持平。

二、股票市场

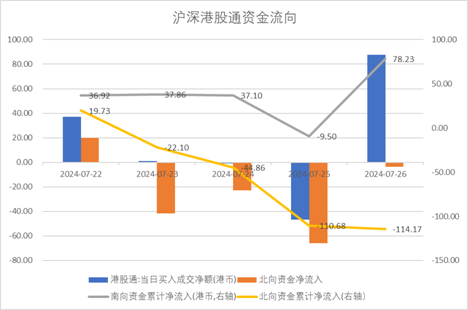

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。资金流动方面,上周北向资金净流入-114.17亿,较此前有所增加;同时南向资金净流入78.23亿,较此前有所减少。

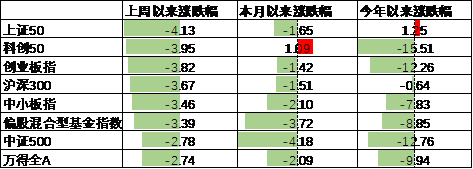

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。A股表现来看,上周主要板块有所下行,其中上证50跌4.13%,跌幅最大;万得全A跌2.74%,跌幅最小。三中全会召开后政策力度不及市场预期,在此背景下A股出现了一定程度的下行。偏股基金指数跌3.39%。

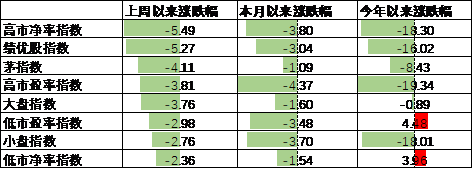

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。A股各风格指数中,高PB指数跌5.49%,表现最差;低PB指数跌2.36%,表现最好。市场风格小盘价值占优。

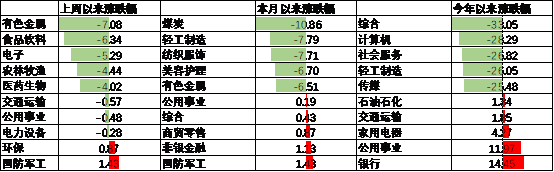

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年7月28日。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年7月28日。行业方面,上周31个申万一级行业中2个上涨,29个下跌。其中,三中全会后政策力度不及预期,导致顺周期板块有所回落,其中有色金属、食品饮料及农林牧渔行业分别跌7.08%、6.34%及4.44%,跌幅居前。另一方面,设备更新及以旧换新政策利好中游制造行业,其中国防军工及电力设备行业分别涨1.43%及-0.28%,表现较好。此外,市场风险偏好回落背景下红利价值风格表现相对较好,公用事业及交通运输行业分别跌0.48%及0.57%,跌幅较小。

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。港股方面,恒生指数跌2.28%,恒生科技指数跌2.62%。国内政策不及预期背景下港股上周有所回落。

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。美股方面,上周表现延续分化,其中纳斯达克指数跌2.08%,表现最差;标普小盘600指数涨3.54%,表现最好。一方面,美国2季度GDP及PCE数据高于预期,但月度PMI及耐用品订单数据低于预期,在此背景下美股出现了一定程度的分化。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

数据来源:Wind,中加基金;截至2024年7月28日。

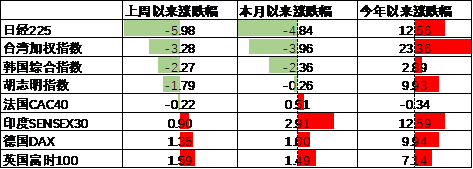

数据来源:Wind,中加基金;截至2024年7月28日。其他海外市场方面,英国市场涨1.59%,表现最好;日本市场跌5.98%,表现最差。发达市场较新兴市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2024年7月28日。

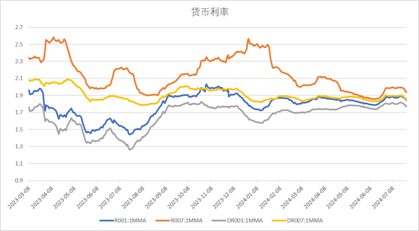

数据来源:Wind,中加基金;截至2024年7月28日。上周货币市场利率有所下行,DR007一月均值降至1.85。资金面较上上周更宽松。

数据来源:Wind,中加基金,时间截至2024年7月28日。

债券融资方面,上周政府债净融资额83.3亿,结束大额净发行;企业债净融资额781.64亿,较此前有所增加。近期债券维持净发行,关注供给冲击对债券市场的后续影响。

数据来源:Wind,中加基金,时间截至2024年7月28日;分位数为过去5年分位数。

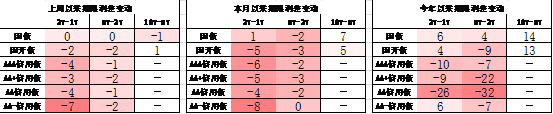

数据来源:Wind,中加基金,时间截至2024年7月28日;分位数为过去5年分位数。债券市场方面,上周主要债券中,信用债利率下行,其中5YAA-下行20BP,下行幅度最大。利率债长端下行大于短端,5Y国开债下行9BP,下行幅度最大。央行调降OMO及MLF利率叠加政策出台不及预期带动利率大幅下行。往后看,央行近期接连向市场表明收益率底线,而基本面上随着海外经济逐步走弱,我国经济仍存在较大压力,因此预计货币不会大幅紧缩,资产配置压力较大背景下利率分位数偏低但债市风险不大。

数据来源:Wind,中加基金;截至2024年7月28日;分位数为过去5年分位数。

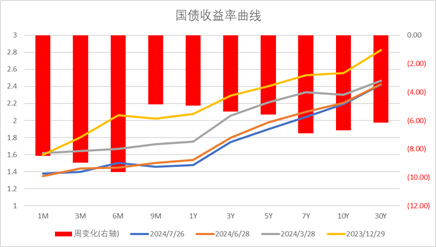

数据来源:Wind,中加基金;截至2024年7月28日;分位数为过去5年分位数。期限利差方面,上周利差大体收窄,30年国债利率降至2.42,略高于MLF利率的2.3,收益率曲线仍然极为平坦。

数据来源:Wind,中加基金,截至2024年7月28日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,信用债下行幅度更大使得利差收窄。目前所有券种的信用利差分位数均进入极低区间。

数据来源:Wind,中加基金;截至2024年7月28日。

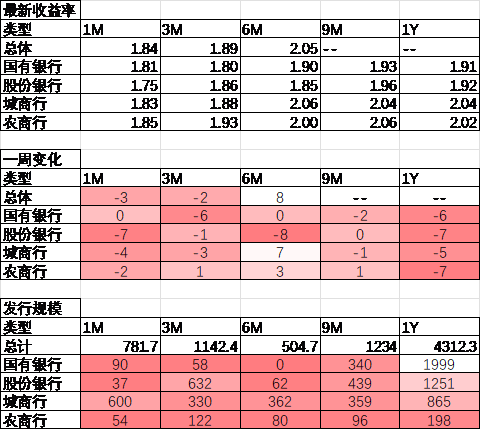

数据来源:Wind,中加基金;截至2024年7月28日。同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y国有银行下行6BP,为1.91%,1Y股份银行下行7BP,为1.92%。

数据来源:Wind,中加基金;截至2024年7月28日。

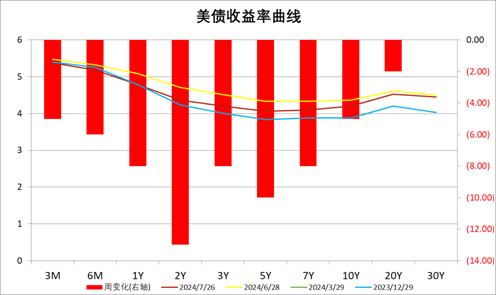

数据来源:Wind,中加基金;截至2024年7月28日。美债方面,上周利率有所下行。其中30Y下行0BP,下行幅度最小,同时2Y下行13BP,下行幅度最大。美国PMI及订单数据低于预期叠加特朗普交易走弱带动降息预期回升,在此背景下美债利率有所下行。同时,2Y与10Y美债倒挂幅度有所缓解,目前利差为16BP,自22年7月以来美债利率倒挂已经持续了24个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

资产配置观点

国内政策密集出台,海外基本面走弱

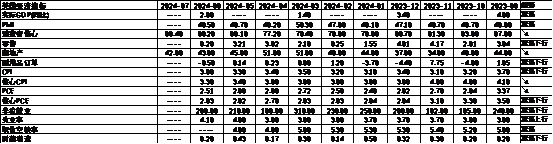

本周,二十届三中全会召开后政策密集出台,货币方面央行调降7日逆回购利率及操作方式,同时MLF额外投放2000亿。经济方面,财政部将安排3000亿特别国债资金用于支持设备更新及以旧换新,具体细则已经出台,后续关注政策对实体经济的拉动情况。海外方面,基本面上美国PMI及订单数据的下滑显示经济开始走弱,同时财报季部分公司业绩低于预期也表明经济压力开始显现。大选方面拜登退选并推举哈里斯为候选人后市场特朗普交易有所缓解,降息预期再度走强。从最新的数据看,市场预期美联储将于8月或9月开始进行降息操作,同时中性预期24年进行2.7次降息操作。

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。股票市场观点

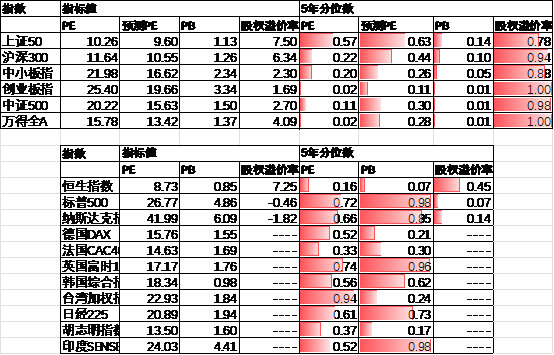

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE13.42倍,处于28%分位水平,股权溢价率4.09%,处于100%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高。

数据来源:Wind,中加基金;截至2024年7月28日;分位数为过去5年。

数据来源:Wind,中加基金;截至2024年7月28日;分位数为过去5年。短期看,经济基本面仍会维持偏弱,市场关注重心主要在政策出台上。往后看,配置方向上关注:

1、国家大基金成立叠加美债利率下行利好的电子、军工、计算机等科技成长行业。。

2、地缘政治及国际关系反复背景下关注煤炭、有色及石油石化等上游相关行业。

债券市场观点

数据来源:Wind,中加基金;截至2024年7月28日。

数据来源:Wind,中加基金;截至2024年7月28日。中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,债市尤其是利率债主要压力来自于潜在的大量债券供给以及央行喊话,同时三中全会结束后政策开始出台,进一步深化改革背景下内需迅速改善的难度较大,因此经济基本面仍面临较大压力。虽然利率债可能难以向下但配置压力较大背景下预计信用利差将被进一步压缩。

拓展阅读

热门文章

- 沪深300价值ETF申万菱信(560330)涨1.17%,成交额1010.24万元

2024-07-02 05:10 - 印度股市突破80000点!聪明基金频“谢客”

2024-07-08 04:38 - 科创信息技术ETF(588100)跌1.45%,半日成交额1628.20万元

2024-06-28 06:20 - 中证500ETF天弘(159820)涨1.10%,成交额413.35万元

2024-07-02 05:20 - 科创100ETF指数(588880)跌1.28%,成交额4016.74万元

2024-07-02 05:09 - 大宗商品ETF(510170)涨2.31%,成交额1094.12万元

2024-07-02 05:07

推荐阅读