南华基金债券市场周报【2024.7.22-7.26】

01

债市观点

Bond market review

刘琦

投资要点:

央行超预期降息,长端收益率明显下行。期限利差方面,国债10-1利差收窄1bp至72bp,国开10-1利差收窄4bp至56bp,曲线牛平。

政策方面,本周央行先后调降7天逆回购利率、SLF利率、MLF利率、1年期和5年期LPR利率,或意味着本轮货币政策进一步放松空间已打开。

一方面,考虑到美国上半年经济动能总体降温、通胀压力正在缓解,以及就业市场恢复良好,若美联储下半年进入降息周期,那么汇率和中美利差压力也将减小;另一方面,上周央行学习三中全会精神,提到“增强汇率弹性”,强调以市场供求为基础,表明汇率将更多地由市场力量决定,同时也意味着人民币汇率的波动范围将有所扩大。此背景下,从内外均衡角度出发,或表明外部制约相比国内政策需求,市场无需过度高估其优先性,政策仍坚持“以我为主”。

行情方面,短期内央行下调政策利率对中短债指引性更强,同时对长端利率的预期管理也仍然存在,但由于债市供需格局尚未好转,机构欠配压力仍较大,长端表现也很强势,收益率曲线或将在央行介入国债交易之前或将延续牛平。

一、 市场行情回顾

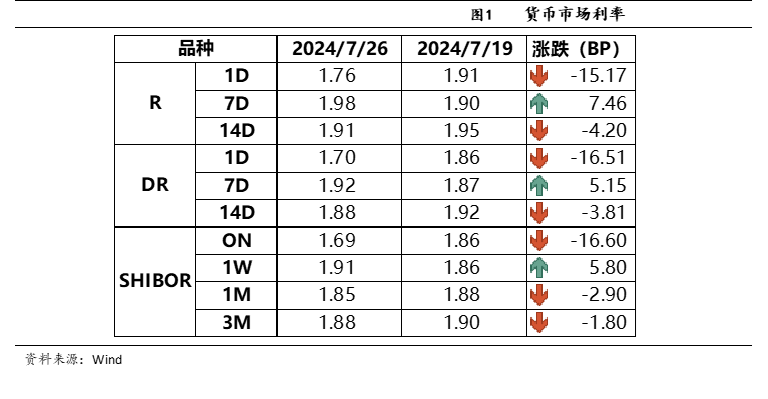

1. 资金面

本周(7月22日至7月26日)公开市场净回笼682.5亿元,其中7天逆回购投放9847.5亿元(操作利率下调10BP至1.7%),逆回购到期11830亿元;MLF投放2000亿元(中标利率下降20BP至2.3%);国库现金定存到期700亿元。下周(7月29日到8月2日)资金面影响因素方面,政府债净缴款2023亿元;同业存单到期规模2444亿元;逆回购到期9847.50亿元。

本周资金面受跨月影响小幅收敛。DR001、DR007、DR014分别为1.70%、1.92%、1.88%,较上周分别变动-16.51bp、5.15bp、-3.81bp。具体来说,本周DR007运行在1.71-1.92%的区间。回购交易方面,本周银行间质押式回购日均量为6.42万亿元,较上周增加0.32万亿元,其中隔夜回购成交占比85.90%。

2. 债券利率

本周央行超预期降息,债市收益率下行。

周一,央行超预期调降7天逆回购操作利率,LPR和SLF跟调,现券走强,中短端强势明显;截至收盘,10年期国债活跃券240004收益率下行1.95bp报2.2410%,30年期国债活跃券230023收益率下行1.20bp报2.4510%。

周二,股市下跌,债市降息行情延续,5-7Y强势明显;截至收盘,10年期国债活跃券240004收益率下行1.85bp报2.2225%,30年期国债活跃券230023收益率下行0.35bp报2.4475%。

周三,债市全天窄幅震荡,最近表现强势的5-7年期品种止盈盘出现;截至收盘,10年期国债活跃券240004收益率上行0.40bp报2.2265%,30年期国债活跃券230023收益率上行0.25bp报2.4500%。

周四,央行以利率招标方式开展2000亿元中期借贷便利(MLF)操作,中标利率调降20bp至2.30%,银行间主要利率债收益率全线下行;截至收盘,10年期国债活跃券240004收益率下行2.75bp报2.1990%,30年期国债活跃券230023收益率下行3.50bp报2.4150%。

周五,消息面平静,长端交易情绪积极;截至收盘,10年期国债活跃券240004收益率下行1.50bp报2.1840%,30年期国债活跃券230023收益率下行0.30bp报2.4120%。

全周来看,10年国债活跃券240004收益率累计下行7.65bp,30年期国债活跃券230023收益率累计下行5.10bp。

二、 未来市场展望

央行超预期降息,长端收益率明显下行。

期限利差方面,国债10-1利差收窄1bp至72bp,国开10-1利差收窄4bp至56bp,曲线牛平。政策方面,本周央行先后调降7天逆回购利率、SLF利率、MLF利率、1年期和5年期LPR利率,或意味着本轮货币政策进一步放松空间已打开。

一方面,考虑到美国上半年经济动能总体降温、通胀压力正在缓解,以及就业市场恢复良好,若美联储下半年进入降息周期,那么汇率和中美利差压力也将减小

另一方面,上周央行学习三中全会精神,提到“增强汇率弹性”,强调以市场供求为基础,表明汇率将更多地由市场力量决定,同时也意味着人民币汇率的波动范围将有所扩大。此背景下,从内外均衡角度出发,或表明外部制约相比国内政策需求,市场无需过度高估其优先性,政策仍坚持“以我为主”。

行情方面,短期内央行下调政策利率对中短债指引性更强,同时对长端利率的预期管理也仍然存在,但由于债市供需格局尚未好转,机构欠配压力仍较大,长端表现也很强势,收益率曲线或将在央行介入国债交易之前或将延续牛平。

三、 卖方观点汇总

中金固收 7月28日

短期内债市供不应求情况或仍延续,利率下行趋势未尽。

综合来看,我们认为短期内债市供不应求的局面或仍延续。那么在什么情况下债市供不应求的局面可能会出现逆转呢?我们认为关键还是在于财政政策,主要是财政支出投向上需要更向民生端倾斜以提振内需,进而带动市场风险偏好出现逆转。如果财政发力提振有限,我们认为还需要货币政策进一步放松,下调政策利率和引导机构负债端成本下行的必要性仍强,我们认为近期各类利率下调更多是新一轮降息的起点而非终点,考虑到当前美国通胀、就业和经济动能边际降温,若美联储在年内转向降息且降息幅度较大、美元高位回落,那么国内货币政策进一步放松的空间也会打开,不排除后续降息节奏会加快,与之对应债市利率下行趋势或仍未尽,甚至下行斜率可能进一步加快。

华福固收 7月26日

此次央行支持性的货币政策态度为债市进一步下行打开空间,周一降息后3-7Y国债利率出现大幅下行,而在央行对长端利率的预期管理下10Y、30Y国债利率小幅下行,今日10Y、30Y国债利率出现3bp左右的下行而前几日涨势较好的中端品种利率波动较小,主要是长端对前期的补涨。

目前,10Y、30Y国债利率又到达前期央行关注点位,在保持向上的收益率曲线的要求下,10Y-2Y国债利差已达到70bp左右,为2022年以来的最大值,30Y-10Y国债利差在20bp左右。当前曲线陡峭程度尚可,本轮降息后央行关注点位或随之下调,长端利率有突破前低的可能,但要观察央行的预期管理行为。

西部固收 7月21日

久期策略或仍占优,关注中长债关键点位。对于债券市场,随着货币政策空间打开,叠加存款利率下调、资产荒继续演绎,利率上行概率较小。央行重点关注国债曲线结构,本周降息后,10年期国债利率底线点位或将下行至2.10%-2.15%,不过30年期国债底线点位或维持2.40%附近,以拉开30-10Y利差。

当前债市整体小幅震荡运行,久期策略或仍占优,不过仍需关注央行卖债操作落地。目前10-7Y利差处于历史高位,持有到期持票息的思路,10Y性价比较高,此外考虑长期超长期信用债、国开债地方债、国债非活跃券的投资机会。

华泰固收 7月25日

本次MLF操作首先是时点不寻常。自2020年以来,央行已经形成了每月中投放MLF的惯例。之所以这样安排,是为了引导20日的LPR报价,唯一一次例外是2020年11月底,当时为应对永煤事件带来的流动性冲击,央行破例在月末追加了2000亿MLF。就当前而言,一是后续MLF可能与LPR逐步脱钩,操作时点自然不需要在LPR报价之前。二是目前资金面总体充裕,但我们也观察到最近逆回购操作量在加大,资金利率有所上行,推测是出现了中长期流动性缺口。考虑到降息刚刚落地,此时降准容易引发大水漫灌的猜想,不利于调控长债,因此更适合用MLF过渡。这可能是央行本次操作的主要原因。

对债而言,政策利率下调+公开市场放量+存款利率下行,短期还是构成利好。但央行对长端和超长端的态度尚未转变,中段期限品种受益更明显。超长债处境尴尬,如果央行没有改变心理底线,当前位置短期赔率偏低,从博弈角度需要提防政治局会议政策和国债借入操作等扰动。下半年,相对确定的是国内基本面趋势仍在延续,海外联储降息+特朗普交易继续,机构配置压力仍大,但5年期以内品种与资金面面临倒挂风险,建议继续保持存单+5、10年利率+二永债+信用高等级适度拉长久期等基本组合,继续在慢涨快跌中交易30年国债,挖掘非关键期老券和保险永续等结构机会。变数仍在于会否推出财政刺激、理财等投资体验对投资者行为的影响。

注:

1、 中金固收观点取自《利率债供给偏慢,供需关系仍利于债券利率下行》;

2、 华福固收观点取自《本轮“降息”前后的机构行为及后续行情展望》;

3、 西部固收观点取自《央行货币政策空间或已打开》;

华泰固收观点取自《如何理解“非常规”MLF和存款降息》。

02

宏观经济观察

Debenture bonds

丁晓蕾

7月27日,国家统计局公布规模以上工业企业数据。1-6月,工业企业利润累计同比3.5%、前值3.4%,当月同比3.5%、前值0.7%;营业收入累计同比2.9%、前值2.9%。

数据解读:

Data interpretation

工业企业利润增速有所加快。上半年,全国规模以上工业企业利润同比增长3.5%,增速比1—5月份加快0.1个百分点。其中,6月份规上工业企业利润增长3.6%,增速比5月份加快2.9个百分点。6月工业企业营收增速边际转弱,利润的改善主要来自利润率、价格拖累减弱。

分行业来看,上游采选业整体利润降幅收窄,其中煤炭采选利润改善幅度最为明显,其次是石油和天然气开采、有色金属矿采选。黑色金属矿采选仍保持较高的利润增速,非金属矿采选利润增速低位波动。中游原材料制造整体利润增速延续回升,其中化学原料及制品、非金属矿物制品、黑色金属冶炼加工等行业利润表现不同程度改善,有色金属冶炼加工、化学纤维利润增速维持强势,废弃资源综合利用、金属制品利润增速略有回落。中游装备制造业整体利润增速较大幅度回落,其中计算机通信电子设备、汽车制造利润增速回落幅度较大,专用设备、通用设备、仪器仪表利润增速略有改善,铁路船舶航空航天利润增速基本持平。

下游行业利润增速与上月基本持平,其中食品相关行业表现较好,日用消费品相关行业利润增速延续下降,印刷和记录媒介、橡胶和塑料制品、造纸、木材加工等行业利润增速普遍下滑。

总体看,上半年规上工业企业效益平稳恢复,但企业效益持续改善受到消费投资内生动能偏弱的制约,后续大规模设备更新和消费品以旧换新政策落地有助于提振相关行业需求,推动利润增速回升。

03

信用

Debenture bonds

刘琦

本周(7月22日至7月26日,下同),受央行降息叠加MLF放量投放,资金面维持宽松,本周信用债收益率全线下行,中长端表现突出。

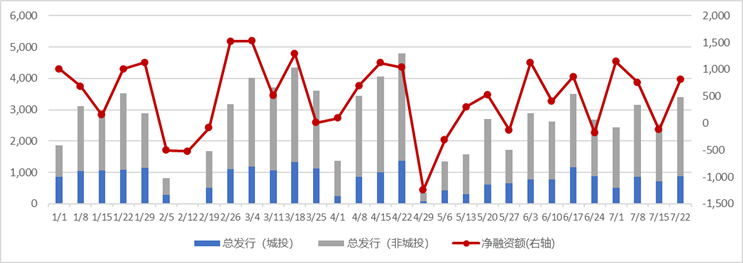

一、 一级市场:发行量与净融资额环比均增加

Primary market

一级发行情况

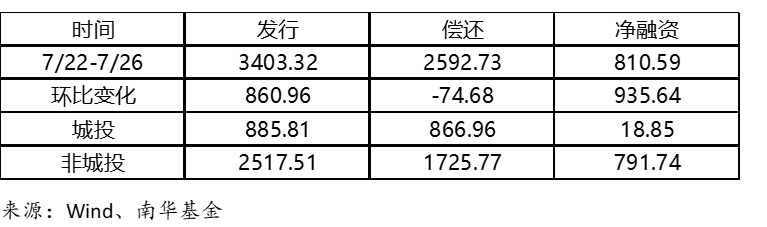

本周,企业债、公司债、短融、中票和定向工具合计发行约3403.32亿元,环比增加860.96亿元;净融资额约810.59亿元,环比增加935.64亿元。其中,城投债(Wind 口径)发行885.81亿元,净融资额约18.85亿元。

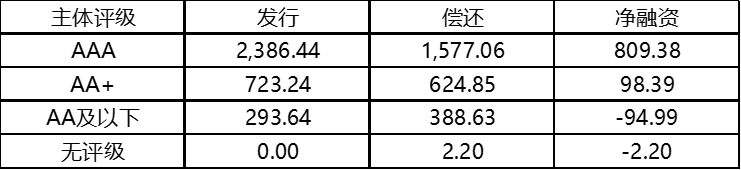

分主体评级看:AAA、AA+、AA及以下信用债发行规模分别为2386.44亿元、723.24亿元、293.64亿元;净融资规模分别为809.38亿元、98.39亿元、-94.99亿元。

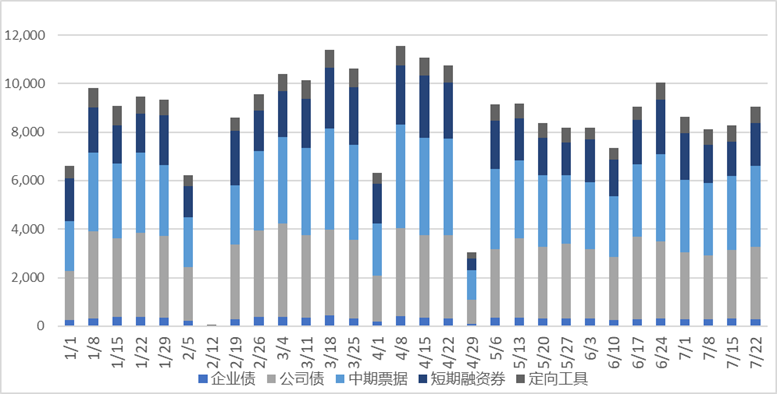

图:年初以来信用债发行与净融资情况(亿元)

图:年初以来信用债发行与净融资情况(亿元) 图:本周信用债发行情况(亿元)

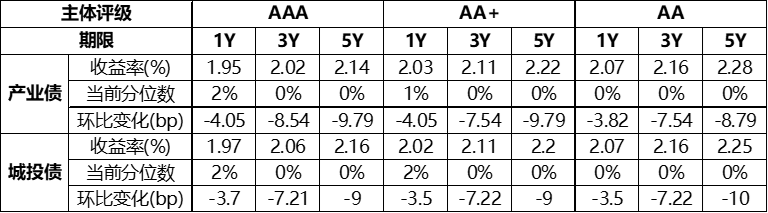

图:本周信用债发行情况(亿元) 图:不同主体评级信用债发行情况(亿元)

图:不同主体评级信用债发行情况(亿元)推迟或取消发行

本周共3只债券取消发行,计划发行金额13.00亿元。

2.二级市场:信用债收益率全线下行,中长端表现较强

secondary market

成交情况

本周信用债成交量回落,企业债、公司债、中票、短融和定向工具总成交额9,048.63亿元,环比增加788.44亿元。

图:今年以来周度成交额(亿元)来源:Wind、南华基金

成交收益率及变动

本周受央行降息影响,信用债收益率全线下行,中长端表现突出。7月26日,AAA主体1年期、3年期、5年期产业债收益率分别为1.95%、2.02%、2.14%,较7月19日分别变化-4.05BP、-8.54BP、-9.79BP;AA+主体1年期、3年期、5年期产业债收益率分别为2.03%、2.11%、2.22%,较7月19日分别变化-4.05BP、-7.54BP、-9.79BP。城投债方面,7月12日,AAA主体1年期、3年期、5年期城投债收益率分别为1.97%、2.06%、2.16%。

较7月19日分别变化-3.70BP、-7.21BP、-9.0BP;AA+主体1年期、3年期、5年期城投债收益率分别为2.02%、2.11%、2.21%,较7月19日分别变化-3.50BP、-7.22BP、-9.0BP。

图:信用债成交收益(7月12日)来源:Wind、南华基金

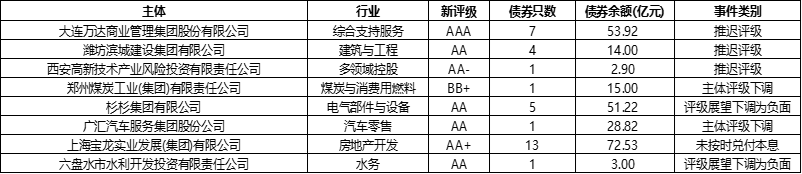

图:信用债成交收益(7月12日)来源:Wind、南华基金3.评级负面

Negative rating

来源:Wind、南华基金

来源:Wind、南华基金 拓展阅读

热门文章

- 沪深300价值ETF申万菱信(560330)涨1.17%,成交额1010.24万元

2024-07-02 05:10 - 印度股市突破80000点!聪明基金频“谢客”

2024-07-08 04:38 - 科创信息技术ETF(588100)跌1.45%,半日成交额1628.20万元

2024-06-28 06:20 - 中证500ETF天弘(159820)涨1.10%,成交额413.35万元

2024-07-02 05:20 - 科创100ETF指数(588880)跌1.28%,成交额4016.74万元

2024-07-02 05:09 - 大宗商品ETF(510170)涨2.31%,成交额1094.12万元

2024-07-02 05:07

推荐阅读