如何看待受管理的降息交易?

参考历史,降息即是利好,幅度可以按照5-10BP估计,包括长端。

降息之后,主要关注分为两个方面:国内是货币以外是否有有效的增量政策;外围在于汇率和资金面的扰动。

总体上,基本面和政策面的组合决定了债市趋势没变。

最大的问题在于央行对于长期限利率有明确的风险提示。

7月22日伴随降息信号,央行同步公告可申请阶段性减免MLF质押品,旨在“增加可交易债券规模,缓解债市供求压力”,与此同时,央行主管的金融时报公众号分别在早上和傍晚刊发两篇文章,我们认为央行并不希望降息后债市过于乐观,因此进一步明确预期管理,反复强调降息并不意味着长债收益率下行空间打开。

对照3月以来的意思表达,目前2.2%的10年国债和2.4%的30年国债可能仍然是央行合意区间的下限。

若如此,则此次降息对应市场的交易空间和交易策略就显得较为单薄和有限,对此,周一市场似乎也了然于胸。

未来需要注意是三个方面问题:第一是央行风险提示对应的下限位置是否会改变?如何维护或者改变?第二货币政策以外是否存在其他增量政策,对于债市,需要注意的可能是增发特殊再融资债用于化债;第三,还是外围,考虑到降息交易和川普交易的叠加影响,需要注意汇率和美债的走势。

策略上,建议哑铃型,结合资金面,一般账户久期加在利率上,负债稳定的可考虑信用久期。

2024年7月22日央行连发三条公告:

8:00公告,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

8:30公告,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

9:00公告,2024年7月22日1年期LPR为3.35%,5年期以上LPR为3.85%;自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

对此我们点评如下:

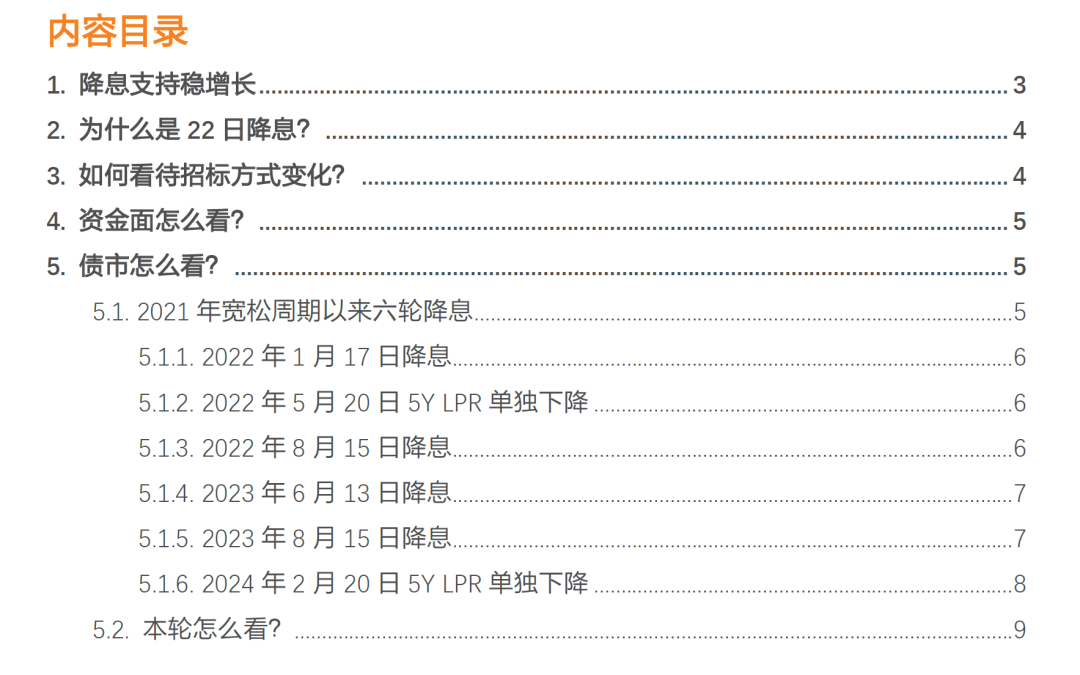

1. 降息支持稳增长

央行降息公告明确提及“进一步加强逆周期调节,加大金融支持实体经济力度”。

本次降息7天逆回购利率下调10bp可能与二季度GDP数据4.7%低于此前预期、高层在大会定调“坚定不移实现全年经济社会发展目标”等有关。

后续建议关注货币以外的稳增长政策动作。

2. 为什么是22日降息?

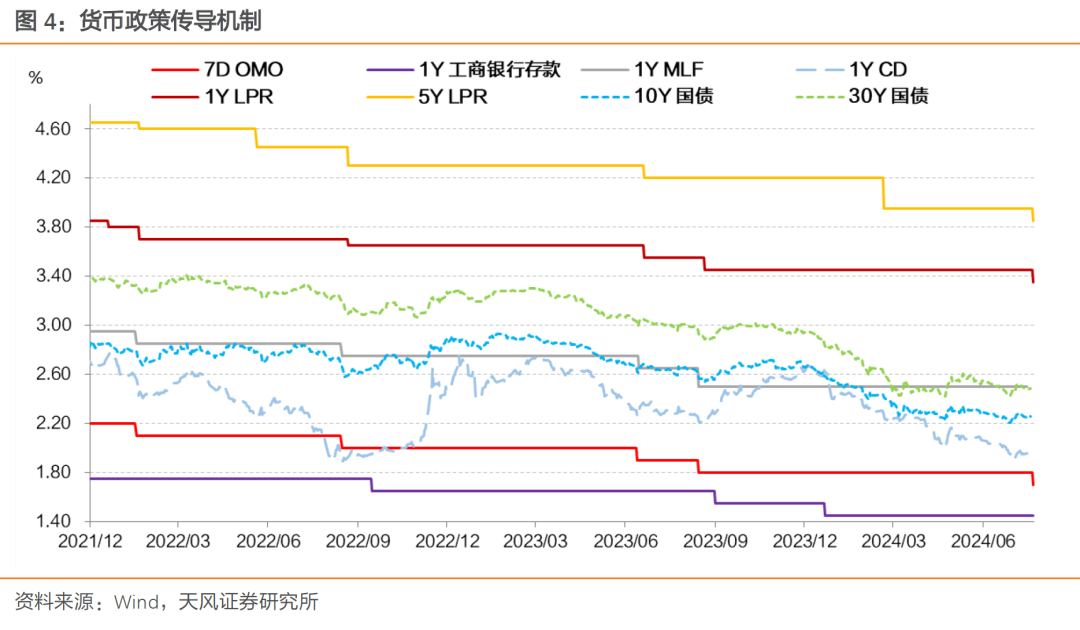

货币政策框架改变,未来降息窗口期可能调整到LPR当天,LPR在OMO基础上,同步调整。

6月19日,潘功胜行长陆家嘴演讲提出突出7天逆回购操作利率作为主要政策利率、淡化其他期限工具利率的政策利率色彩、理顺由短及长的传导关系。

我们判断,由短及长的货币政策传导机制,是指“市场利率+央行引导→LPR→贷款利率”(2023年11月货政司文章《持续深化利率市场化改革》)

其中,市场利率可能主要包含存款利率。例如2023年12月降存款利率带动2024年2月降LPR。根据金融时报文章,今年规范手工补息相当于一次存款利率下调,6月银行净息差有所回升。这为本次LPR下降提供基础。

OMO则体现央行引导。例如本次OMO利率降幅10bp,带动LPR下行10bp。

不过,关于OMO和LPR如何由短及长形成利率传导,以及具体对应点差关系,还有待进一步观察。

3. 如何看待招标方式变化?

OMO招标方式调整后,利率走廊或更加稳定,央行对资金价格的控制或更加明确。

过去OMO7D为利率招标,总量固定,各家以利率招标方式竞价,利率由竞标过程给出。

本次调整为固定利率、数量招标,我们判断,未来7天逆回购操作在央行确定固定利率的基础上,可能明确单日投放的数量上限,当投标量超过招标量,各家机构或须按比例分配。

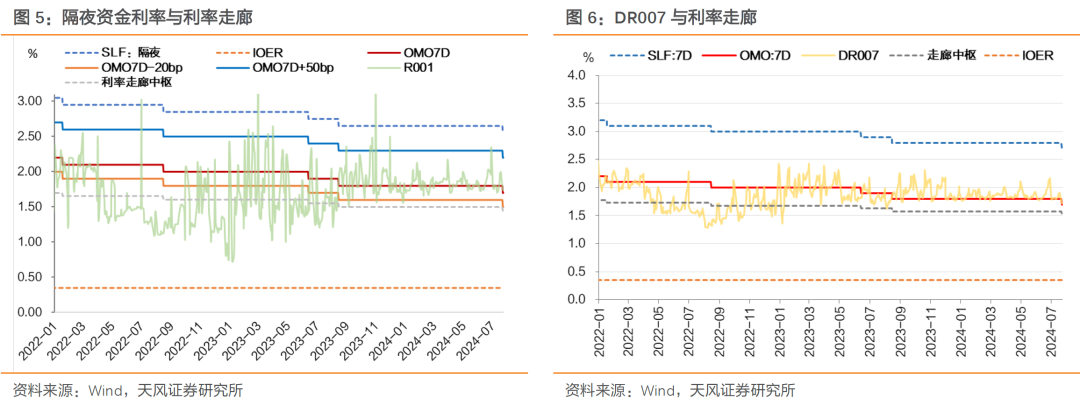

4. 资金面怎么看?

降息后,按照逻辑,显性利率走廊上限SLF下移10bp,下限不变;

通过公开市场操作维持的更窄的隐性利率走廊则整体下移。

根据7月8日央行公告,临时隔夜正逆回购操作利率为7天逆回购利率减点20bp和加点50bp,这是通过公开市场操作维持的事实上更窄的利率走廊。

降息前,7天OMO利率1.8%,隐性利率走廊区间为1.6-2.3%。

降息后,新的隐性利率走廊可能是1.5-2.2%。

结合DR007日内变化看,资金利率中枢降幅初步在10bp左右,后续资金利率是否延续以OMO利率为中枢下限,总体下移至1.7%附近,还需要进一步观察。

5. 债市怎么看?

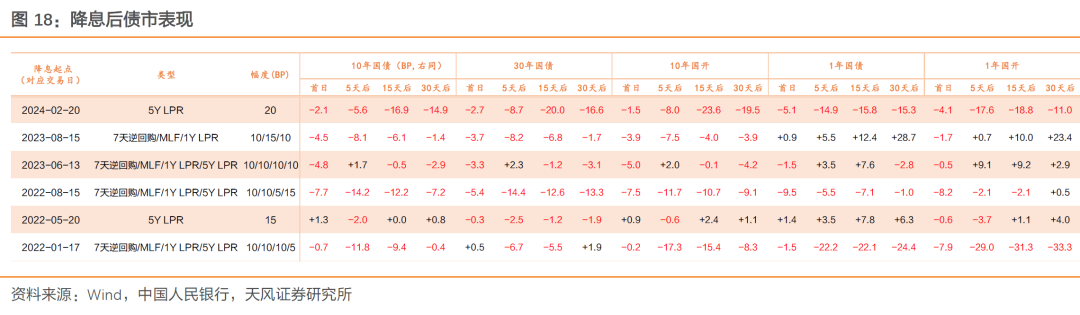

回顾最近六轮降息,方式、传导机制与债市影响各有不同。

5.1. 2021年宽松周期以来六轮降息

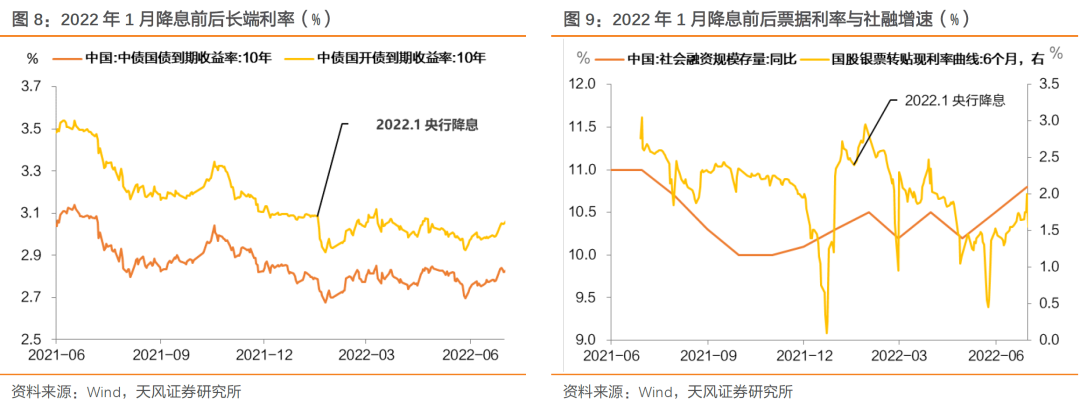

5.1.1. 2022年1月17日降息

本轮降息7天OMO、1年MLF、1年LPR均下调10bp,5年及以上LPR下调5bp。

考虑到2021年12月已经单独调降一次LPR,1月17日降息当日,10年期国债和10年期国开分别较上一个交易日下行0.8BP和0.2BP;等到降息后一个交易日,10年期国债和10年期国开则分别较上一个交易日下行4.5BP和5.6BP。

该轮降息交易持续6个交易日,分别带动10年国债和10年国开下行约11.8BP和17.3BP。到2022年1月24日,票据利率开始回升,带动国债利率阶段性见底。

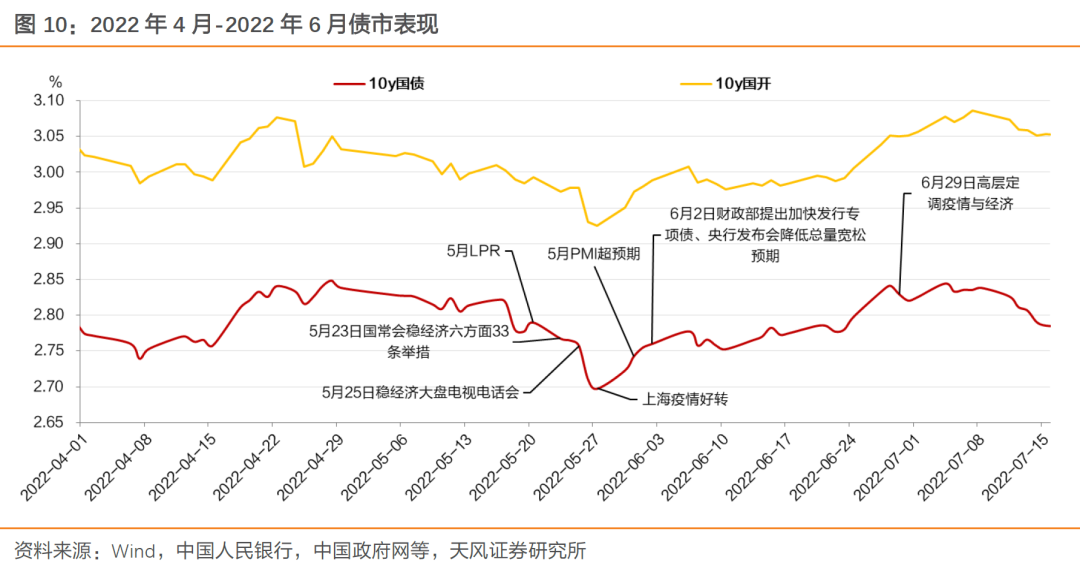

5.1.2. 2022年5月20日5Y LPR单独下降

2022年5月20日,利率自律机制单独下调5年期LPR 15BP,当日十年国债相比5月19日上行1.3BP。但随后利率再度下行。

6月1日,上海正式启动复工复产,公布《加快经济恢复重振方案》之后,利率有所回升。

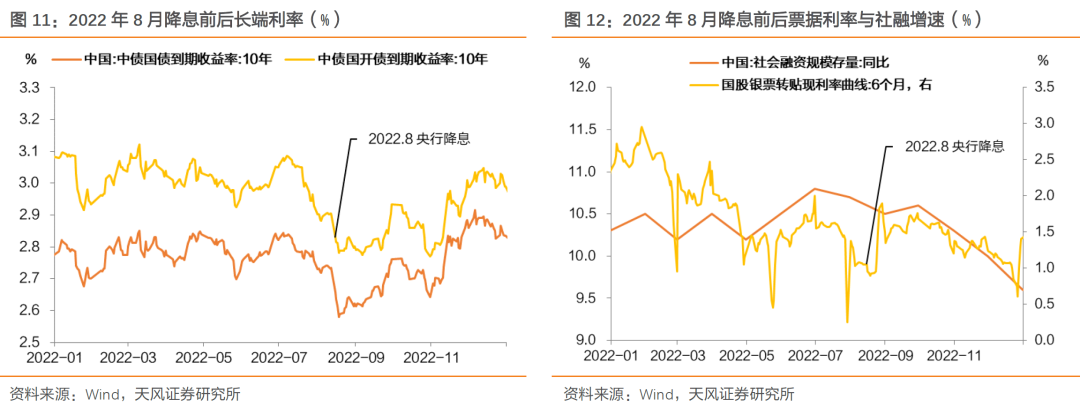

5.1.3. 2022年8月15日降息

7天OMO、1年MLF降息10bp,1年LPR降息5bp,5年及以上LPR降息15bp。

2022年8月15日降息落地当日,债市反应强烈。10年期国债和10年期国开分别较上一个交易日下行7.7BP和7.5BP。

降息交易持续4个交易日,分别带动10年国债和10年国开下行约15.5BP和12.5BP。到2022年8月18日,持续下挫的国股票据利率见底,债市利率开始转而上行。9月人民币汇率破7后进一步贬值,资金利率波动放大可能也助推了债市利率向上。

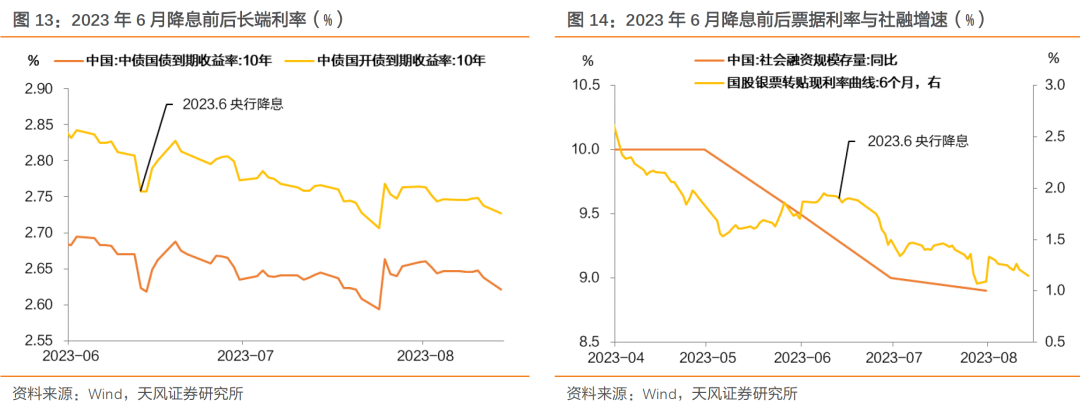

5.1.4. 2023年6月13日降息

7天OMO、1年MLF、1年和5年及以上LPR均降息10bp。

2023年6月13日降息当日,10年期国债和10年期国开分别较上一个交易日下行4.8BP和5.0BP。降息交易仅持续2个交易日,至6月14日分别带动10年国债和10年国开下行约5.3BP和5.0BP。6月16日国常会前,货币以外增量政策预期或升温,利率阶段性调整。会后,长债利率在再度转为震荡下行。

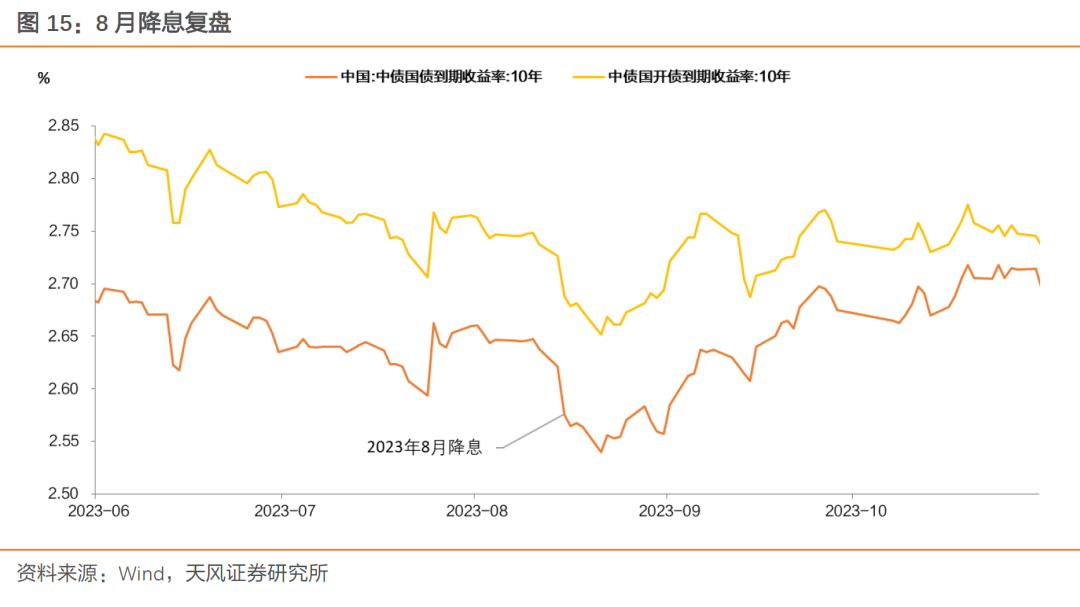

5.1.5. 2023年8月15日降息

7天OMO降息10bp,1年MLF降息15bp,1年LPR降息10bp,5年及以上LPR不变。

2023年8月15日降息当日,10年期国债和10年期国开分别较上个交易日下行4.5BP和3.9BP,降息交易持续5个交易日,至8月21日债市利率开始回升,10年期国债和国开分别下行8.1BP和7.5BP。在债券供给增加的背景下,结合汇率波动和防范资金空转套利,债市利率在9-10月阶段性回升。

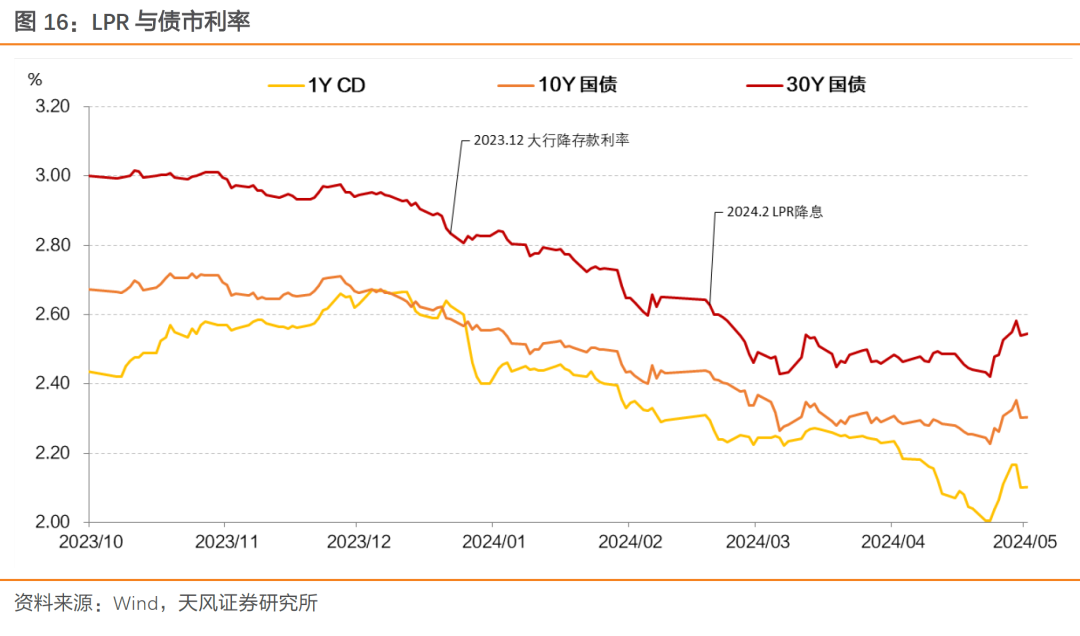

5.1.6. 2024年2月20日5Y LPR单独下降

2023年12月大行降存款利率、2024年2月单独降5年LPR 25BP。

2024年2月20日LPR大幅调降当日,10年、30年国债利率下行2.1BP和2.7BP,10年国开利率下行1.5BP。至3月6日,10年、30年国债利率下行17BP、20BP,10年国债利率下行23.6BP。

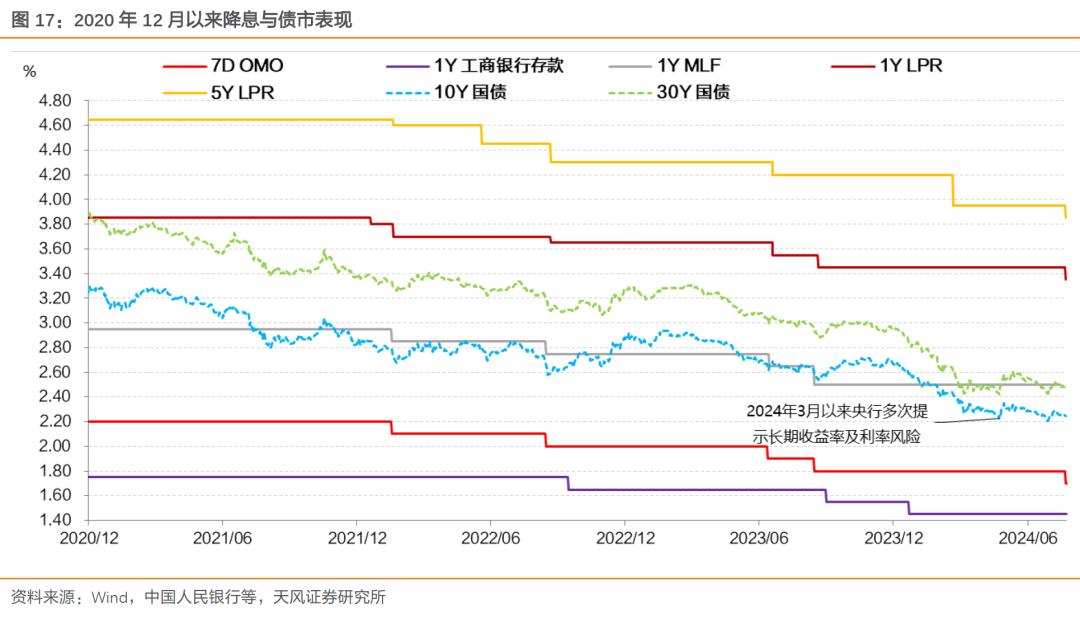

之后,央行多次关注并提示长期收益率水平及利率风险,10年、30年国债利率转为震荡走势。

总体上,2021年宽松周期以来,央行降息后,利率有可能走出阶段性V型走势。

5.2. 本轮怎么看?

参考历史,降息即是利好,幅度可以按照5-10BP估计,包括长端。

降息之后,主要关注分为两个方面:国内是货币以外是否有有效的增量政策;外围在于汇率和资金面的扰动。

总体上,基本面和政策面的组合决定了债市趋势没变。

最大的问题在于央行对于长期限利率有明确的风险提示。

7月22日伴随降息信号,央行同步公告可申请阶段性减免MLF质押品,旨在“增加可交易债券规模,缓解债市供求压力”,与此同时,央行主管的金融时报公众号分别在早上和傍晚刊发两篇文章,我们认为央行并不希望降息后债市过于乐观,因此进一步明确预期管理,反复强调降息并不意味着长债收益率下行空间打开。

对照3月以来的意思表达,目前2.2%的10年国债和2.4%的30年国债可能仍然是央行合意区间的下限。

若如此,则此次降息对应市场的交易空间和交易策略就显得较为单薄和有限,对此,周一市场似乎也了然于胸。

未来需要注意是三个方面问题:第一是央行风险提示对应的下限位置是否会改变?如何维护或者改变?第二货币政策以外是否存在其他增量政策,对于债市,需要注意的可能是增发特殊再融资债用于化债;第三,还是外围,考虑到降息交易和川普交易的叠加影响,需要注意汇率和美债的走势。

策略上,建议哑铃型,结合资金面,一般账户久期加在利率上,负债稳定的可考虑信用久期。

、

拓展阅读

热门文章

- 1月18日重点数据和大事件前瞻

2023-01-19 04:01 - 美国债务已突破法定上限!“末日博士”:即使暂时违约也将酿成金融灾难

2023-01-21 04:01 - 华夏幸福美元债重组通过,曾负债超两千亿、出售南方总部

2023-01-18 04:01 - 光大期货12月金融数据点评

2023-01-11 04:01 - 国债期货:逆回购加量稳定债市情绪,期债企稳略回暖

2023-01-13 04:01 - 关于能不能活到一百岁的对赌

2023-01-13 04:01

推荐阅读