规模指数大PK!新宽基闪亮登场,这个核心指数凭什么?

“新宽基”家族扩容。

今年9月,闪亮登场的中证A500与中证A50、中证A100指数一起,共同构成了“中证A系列”的“新宽基”家族。10月25日,易方达等公司旗下跟踪中证A500指数的基金面向市场推出。

新经济e线获悉,宽基指数在境内外市场指数体系中皆处于核心地位,以国外成熟市场的宽基指数为例,大家在投资美股市场的时候容易想到“标普500”或“纳指100”,投资日本市场的时候会想到“日经225”,这些宽基指数有效地代表了该国股票市场的“第一印象”。

而中证A500指数的编制方式与标普500指数在筛选标准、加权方式、行业平衡等维度上颇为相似。中证A500的指数编制方法聚焦行业均衡,从各行业选取500只市值较大证券作为指数样本,并保持指数样本一级行业市值分布与样本空间尽可能一致,其中,三级行业龙头公司具备优先入选资格,覆盖了93个中证三级行业中的91个。

此前,中证指数公司设计了沪深300、中证500、中证1000、中证2000等4个“规模宽基指数”指数,从成份股的日均总市值和日均成交金额角度排序选样,分别覆盖了“大、中、小、微”4种不同市值风格的A股上市公司。

其中,中证A500与沪深300在成份股上存在较大的重合度。在最新一期中证A500成份股中,有80%的权重由同时为沪深300成份股的股票构成。那么,在这场规模指数大PK中,中证A500究竟新在哪?下面让我们一起来了解下。

行业覆盖度更广

新经济e线注意到,在与成份股数量更接近的沪深300、中证500进行比较时,中证A500指数成份股涉及行业细分广泛,囊括流动性较好的大中市值标的,兼顾中盘、小盘股,对A股市场具有更好的代表性。

比较中证A500和沪深300的中证一级行业分布情况可以看到,中证A500比沪深300,在非银行金融、食品饮料、电力设备及新能源、医药等传统行业的权重占比小于沪深300。特别是在金融上的权重有较大程度的降低,更接近全部A股的分布情况。

不过,中证A500在工业、原材料板块的权重明显高于沪深300,说明其对中国的制造业代表性更强。此外,中证A500在主要消费上权重和沪深300接近,显著高于中证500的主要消费行业占比,白酒等板块龙头属性突出的特点在该指数中仍然有所体现。同时,中证A500还将部分不满足沪深300或中证500上市时间或市值要求的新兴行业龙头股纳入其中,弥补了传统宽基指数纯市值排序的局限性。

来源:Wind(截至2024年10月22日)

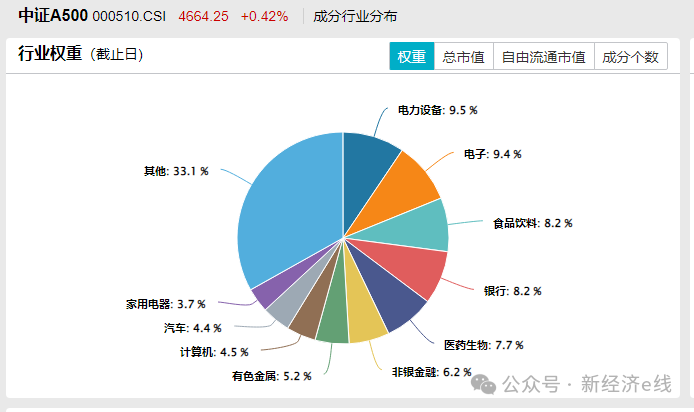

来源:Wind(截至2024年10月22日)Wind统计表明,截至2024年10月22日,按申万一级行业分布的话,中证A500前十大权重行业中,单一行业占比均没有超过10%,呈现明显的行业均衡特征。其中,电力设备、电子、食品饮料、银行、医药生物、非银金融、有色金属、计算机、汽车、家用电器的权重占比分别为9.5%、9.4%、8.2%、8.2%、7.7%、6.2%、5.2%、4.5%、4.4%、3.7%。

高质量和高成长并举

新经济e线获悉,从财务指标来看,中证A500指数在高质量和高成长之间有一个相对均衡的表现。其中,ROE-TTM(滚动年度总资产收益率)表现介于沪深300和中证500之间,略高于中证800。2024年中报成份股数值中位数为8.76%,在企业盈利质量上有较好的表现。

历史成长能力上,中证A500过去5年累计归母扣非净利润的增长率中位数为76%,历史成长表现优异。另据2023年报数据,中证A500成份股ROE(平均法计算,下同)中位数为9.38%、略低于沪深300,近五年(2018至2023年)营收复合增速中位数为12.91%、与沪深300接近,中证A500成份股的ROE及2018至2023年营收复合增速均高于中证全指成份股对应水平。

由于纳入了更多新兴领域龙头,中证A500指数在当前这个新旧动能加速转换、高质量发展持续深入的环境中,表现出更强的盈利优势。根据中证指数公司的披露,中证A500指数工业、信息技术、通信服务、医药卫生行业合计权重约50%,高于可比宽基指数,具备更鲜明的新质生产力特征,也更加契合当前经济转型升级、高质量发展的方向。样本公司基本面表现良好,七成样本近一年净资产收益率或营收增速位居同行业前30%。

在一致预期表现方面,市场对中证A500成份股预期总体上领先于其他主要宽基指数,2024年一致预期净利润同比中位数达12.92%,指数基本面整体向好,未来增长潜力较高。

较高的投资性价比

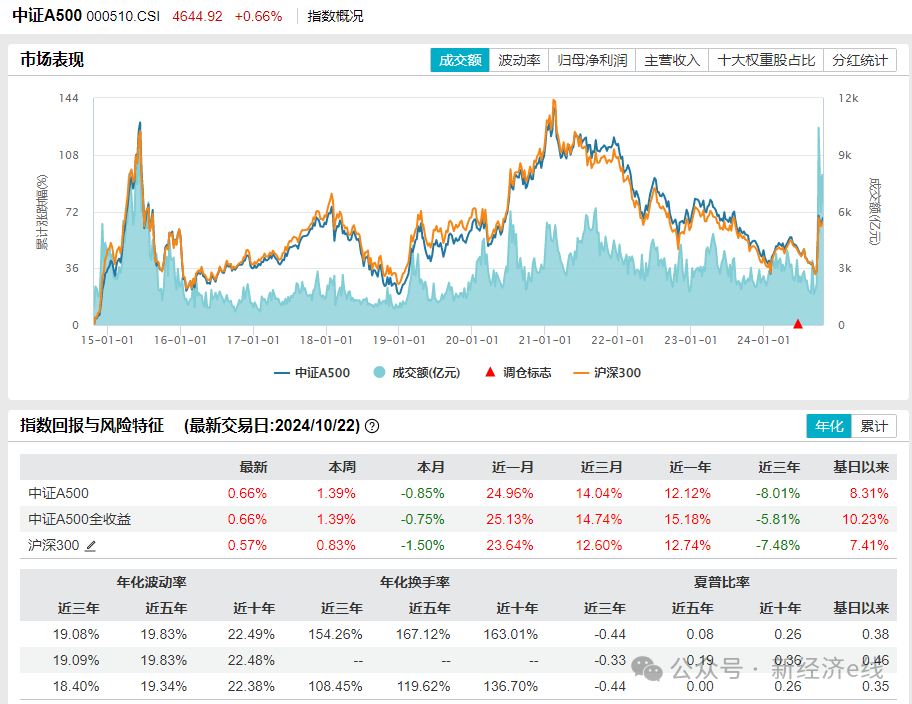

Wind统计显示,考察历史风险收益比可以发现,自2004年12月31日(基日)以来至2024年10月22日,中证A500指数在收益水平上较沪深300有一定领先,小幅落后于中证500、中证1000等成长属性更高、市值水平更小的指数。但在综合考虑了波动率水平后,中证500全收益指数的夏普比率为0.46,要领先于常见的主要宽基指数,体现了较高的投资性价比。

来源:Wind(截至2024年10月22日)

来源:Wind(截至2024年10月22日)截至2024 年10 月22日,中证A500 指数的短期(近一个月、近三个月)表现略优于沪深300,中短期(近一年、近三年)收益表现则稍逊于沪深300 ,但自基日以来的年化平均收益领先于沪深300。其中,中证A500 指数和沪深300指数分别为8.31%和7.41%。

同样,在夏普比率这一指标上,中证A500 指数近五年和近十年也较沪深300有一定微略优势。前者和后者分别为0.09、0.27和0.01、0.26。

据新经济e线了解,分年度收益来看,中证A500指数相比沪深300主要在2020年和2021年有较大的领先,总体上也是由于这两年里中证A500 指数更低的银行行业权重、以及其他诸如电子医药等行业上相比沪深300 权重的提高带来的额外收益。

Wind统计表明,截至2024年10月22日,中证A500指数 PB当前值为1.54倍,处于上市以来18.65%的历史分位点。其股息率当前值为2.75%,较沪深300、中证全指成份股而言,整体股息率更高。

此外,从中证A500指数的交投活跃度来看,中证A500指数在今年前三季成交额占沪深两市A股的成交额比重维持在30%以上,高于沪深300和中证500指数,整体具有更好的流动性。

契合外资配置需求

此外,中证A500指数编制上引入ESG可持续投资理念,更契合外资配置需求。相较于中证全指,中证A500指数编制加入ESG筛选条件。从ESG可持续投资理念出发,兼顾行业均衡属性,对35个中证二级行业、91个中证三级行业做到全覆盖。中证A500指数剔除中证ESG评级结果在C及以下的证券,降低指数成份股的“暴雷”风险,其本质在于提高股票入选A500指数的门槛的同时兼顾对A股市场和行业的代表性。

截至今年三季度末,对比中证全指,中证A500高ESG评分成份股多,风险控制能力强。对比中证A500指数和中证全指成份股的ESG评级,中证A500指数成份中A级及以上评级的成份股占比为37.07%,远高于中证全指的11.61%。同时考虑两种指数的尾部风险,中证A500指数成份股中ESG评分B级及以下的比例为7.01%,低于中证全指的26.26%,具有较好的风险控制能力和较高的可持续发展能力。

按照流通市值对中证A500、中证全指成份股加权计算后得知,中证A500指数ESG评分亦高于后者。有市场人士认为,中证A500指数覆盖全面、指数容量大,适合作为长期资金的配置工具。当前,在美联储降息、全球流动性宽松的背景下,作为我国基本面优质核心资产的代表之一,中证A500将有望受到更多外资的青睐。

可见,相比于沪深300、中证500等指数仅按照市值筛选股票的特点,中证A500指数加入行业均衡、ESG等因素,在行业分布上更均衡,对全市场股票的代表性将更强。实际上,2024年以来,随着市场波动A股行业轮动的速度明显加快,投资者想要短期抓住亮眼行业并不容易。对有兴趣的投资者来说,中证A500指数基金无疑是场外一键布局A股行业龙头的便捷工具。现在市场上有易方达中证A500指数基金(A类:022459;C类:022460)等产品跟踪中证A500指数。

拓展阅读

热门文章

- 印度股市突破80000点!聪明基金频“谢客”

2024-07-08 04:38 - 沪深300价值ETF申万菱信(560330)涨1.17%,成交额1010.24万元

2024-07-02 05:10 - 科创信息技术ETF(588100)跌1.45%,半日成交额1628.20万元

2024-06-28 06:20 - 科创100ETF指数(588880)跌1.28%,成交额4016.74万元

2024-07-02 05:09 - 大宗商品ETF(510170)涨2.31%,成交额1094.12万元

2024-07-02 05:07 - 中证500ETF天弘(159820)涨1.10%,成交额413.35万元

2024-07-02 05:20

推荐阅读