关注汇率风险对资产价格的影响——华创投顾部债券日报2024-12-19

关注汇率风险对资产价格的影响

近期美元再次走强一度站上108整数关口,人民币对美元贬值压力重新上升,在岸人民币逼近7.3关口,离岸人民币一度站上7.32。汇率贬值压力再次升温原因何在?对国内金融市场又将带来哪些影响?

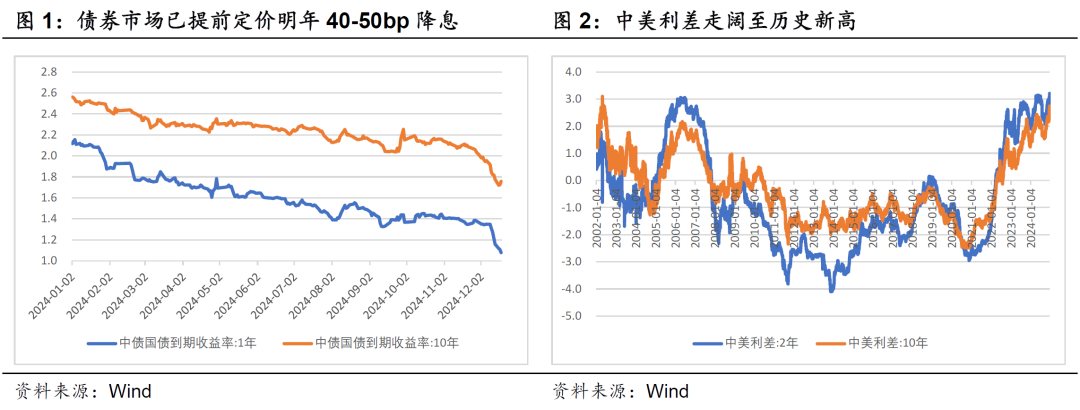

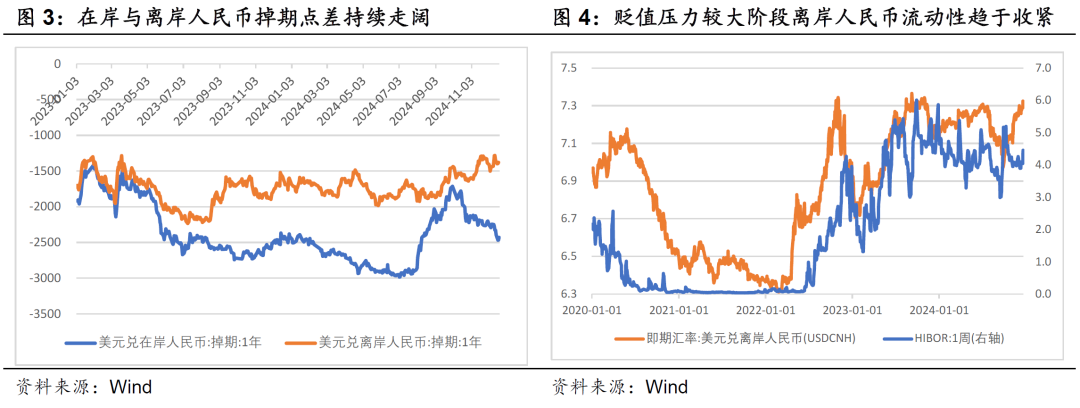

国内宽松预期和美联储暂缓降息预期共同推升人民币贬值压力。随着高层会议定调明年货币政策“适度宽松”基调,国内货币政策宽松预期持续升温,债券市场提前定价的明年降息幅度预期已达40-50bp。反观美国,随着特朗普当选后美国通胀易上难下预期升温,市场对美联储明年降息放缓甚至暂停的担忧加剧,美债利率近期出现了持续反弹。中美利差快速走阔至历史新高,带动人民币汇率贬值压力明显加大。与此同时,欧元区经济和政治双重压力下连续降息预期升温,日本央行为应对不确定性暂缓加息预期升温,也共同助推了美元指数的走强,客观上加剧了人民币贬值压力。

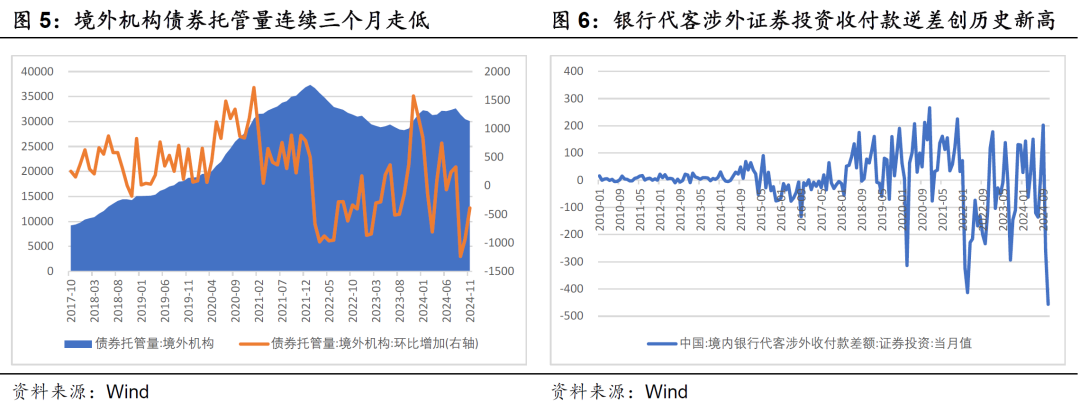

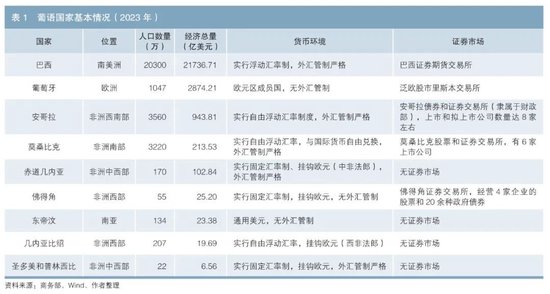

从市场预期角度看,无论是从外汇掉期市场反映的汇率预期角度,还是从金融市场资金流向反映的预期角度来看,本轮人民币汇率贬值压力均不容小觑。一方面从外汇掉期市场角度看,近期美元兑离岸人民币掉期点创近两年新高的同时,美元兑在岸人民币掉期点创8月以来新低,在岸与离岸人民币掉期点差持续走阔。在财政刺激预期、通胀预期上升、美联储降息放缓的背景下,市场对美债利率依然存在较强的上行预期,而在货币宽松预期推动下,对国内利率则存在下行预期,因此在岸人民币掉期点持续走低反映的主要是对中美货币政策背离的预期;而离岸人民币市场由于人民币流动性较为稀缺,人民币贬值预期较为强烈的阶段外资机构往往会通过借入离岸人民币卖出的方式做空,叠加央行和中资机构对离岸流动性的调控,容易推动离岸人民币资金利率上行,因此市场存在贬值预期的阶段离岸人民币掉期点往往趋于走高。因此,在岸与离岸人民币掉期点差的走阔,反映出市场对人民币汇率的贬值预期持续升温。

另一方面从金融市场角度看,境外机构债券托管量连续三个月走低,11月银行代客涉外证券投资收付款逆差创历史新高,均指向海外投资者出于各种原因(中美利差过大导致人民币资产吸引力下降、汇率贬值预期、金融市场不确定性预期等)在撤离人民币资产,背后所反映的外资对汇率风险和资产价格风险的担忧值得警惕。

展望未来,一方面人民币汇率面临的外部环境短期难以改变,无论是特朗普当选推升通胀和财政刺激预期,还是欧、日央行延续宽松基调,短时间内都难以逆转,美元强势有望延续;另一方面国内货币宽松预期难以证伪,低利率环境下人民币资产吸引力下降是不争的事实,对汇率而言均难言乐观。虽然央行继续强调汇率在合理均衡水平上的基本稳定,但内外部贬值压力下,稳汇率也需要付出更大的代价(货币政策空间受限、维稳汇率需要偏紧的流动性环境、竞争性贬值压力下外需可能承压等),汇率适度贬值的可能性在升温,对人民币资产价格的潜在负面影响需持续关注。

吉灵浩 SAC:S0360623070003

拓展阅读

热门文章

- 利率市场日评

2024-10-31 04:31 - 兰格钢铁:11月6日全国重点城市钢材成交量较上个交易日下降

2024-11-07 04:25 - 内蒙古又一500万吨煤矿获证!正式投产!

2024-11-01 04:25 - 深圳建材价格下跌 市场成交冷清

2024-11-01 04:26 - 玻璃市场结构调整仍在进行

2024-11-06 04:24 - 收评:烧碱跌超4% 沪锡等涨超2%

2024-11-05 04:33

推荐阅读