锌:以震启新纪

来源:紫金天风期货研究所

【20241129】锌:以震启新纪

本周观点

本周,因锌自身极强的供应矛盾和资金行为,带动锌价大幅波动。

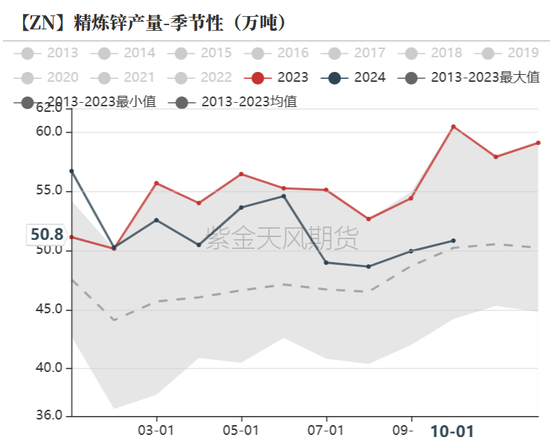

基本面上,炼厂复产缓慢,锌锭月产维持低位,供应端恢复空间极其有限,在炼厂减产后,供应矛盾仍维持偏紧格局。

若极低的月产维持至一季度,且需求不出现坍塌,则国内后续累库空间有限,结合近期产业中持续去库的情况,驱动锌价走强。

中短期内,因持仓扩大和资金行为驱动的价格波动或告一段落。但在25H1之前,锌矿的供应问题仍未见改善空间,沪锌仍是偏强的品种。

策略上,单边波动剧烈,建议审慎参与;月差来到历史高位,现货升贴水走弱,预计月差继续上行空间有限,跨期反套可酌情参与。

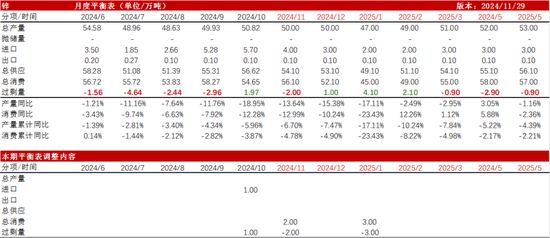

月度平衡

基于当前的进口量级以及产业端偏低的库存情况,我们小幅上调后续的进口量与需求情况。

观点小结

核心观点:偏强震荡 锌价运行至全年高位,供需矛盾未见持续持续催化的驱动,底部支撑较强。

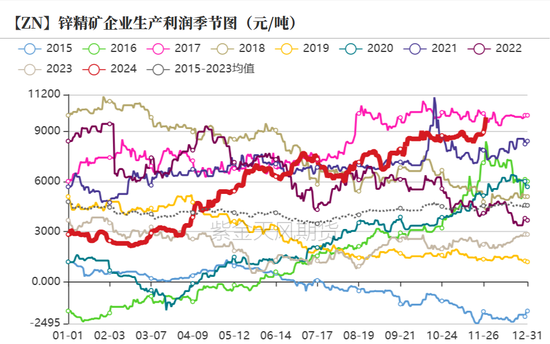

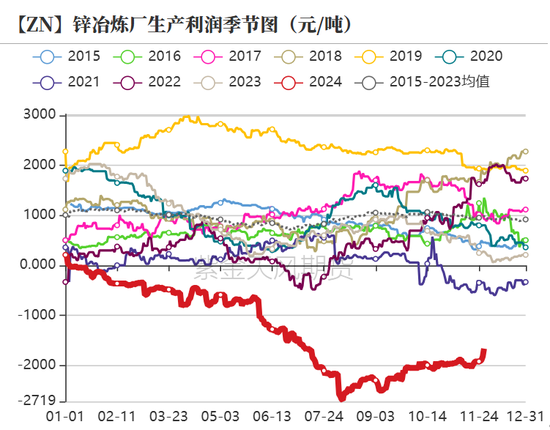

冶炼利润:偏多 周度国产加工费维持1500元/金属吨;周度进口TC维持-40美元/干吨。平均冶炼利润环比上行至-2000元/吨附近。

现货升贴水:偏空 上海对2412合约贴水10元/吨;广东对2501合约升水440元/吨;天津对2412合约升水0元/吨。

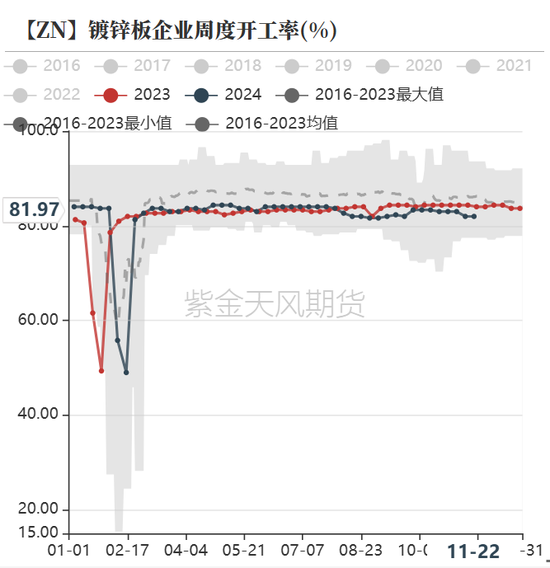

镀锌开工率:偏多 预计下周镀锌板开工率环比小幅上升0.71%,达到60.95%。

合金开工率:偏空 锌合金企业开工小幅下降,预估下周行业开工为56.44%,环比下降0.58%。

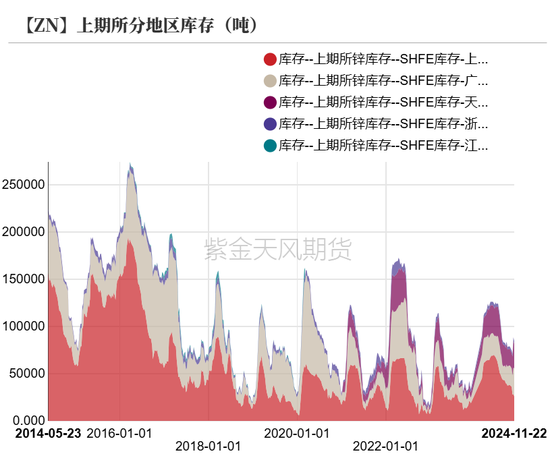

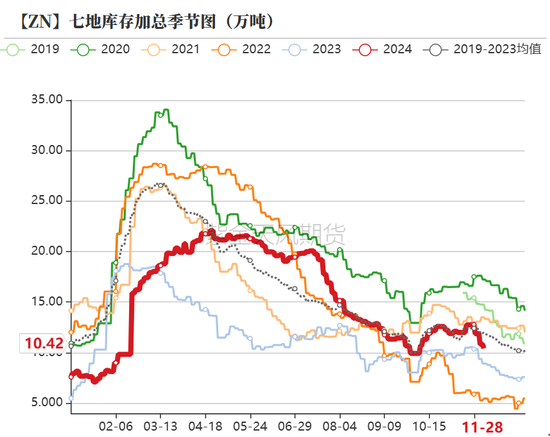

国内库存:偏多 原三地库存同比减少1.40万吨,七地库存减少1.45万吨。

LME升贴水:偏多 LME锌0-3升水维持3美元/吨附近。

进口利润:偏多 进口窗口关闭,LME锌锭较沪锌现货亏损680元/吨,LME锌锭较沪锌2412期货亏损650元/吨。

LME库存:偏空 周度LME锌库存同比累库10000吨。

主要矿企新闻

【沙特签署价值93亿美元的关键金属投资协议】沙特于11月26日在利雅得举办的世界投资大会(World Investment Conference)上宣布关键金属相关的投资协议,共价值350亿沙特里亚尔(折合93.2亿美元)。紫金矿业将投资约50-60亿里亚尔(折合13.3-16亿美元),初步阶段将建设一座锌冶炼厂,目标年产10万吨锌锭和20万吨硫酸;第二阶段将建设一座碳酸锂提取设施,年产6万吨电池级碳酸锂;最后阶段将建设一座铜冶炼厂,年产20万吨电解铜和约5万吨电解铜箔。

【埃及对涉华冷轧卷、镀锌卷和彩涂卷钢材产品启动反倾销调查】埃及投资和对外贸易部发布公告称,应埃及企业El Obour for Metallurgical Industries和KAMA Manufacturing申请,对原产于或进口自土耳其和中国的进口冷轧卷、镀锌卷和彩涂卷钢材产品启动反倾销调查。

【艾芬豪旗下Kipushi矿正式重启 预计未来五年平均锌精矿产量将达27.8万吨】据mining.com消息:刚果民主共和国的Kipushi锌铜铅锗矿于周四正式开业,总统Félix Tshisekedi主持了剪彩仪式。这座高品位矿山是Ivanhoe Mines(艾芬豪矿业)和刚果民主共和国国有矿商Gécamines的合资企业。

数据来源:SMM、Mysteel、紫金天风期货研究所

产量偏低驱动社库去库

产量偏低驱动社库去库

截至本周四七地锌锭库存总量为10.42万吨,同比减少1.45万吨。广东和天津地区库存录减,周内到货较少,下游畏高接货不佳。

截至本周四,LME锌交割库存报26.86万吨,较上一交易日累库7000吨。

截止上周,主要港口累计及时库存量达到16.5万吨,较前一周增加1万吨,其中主要为防城港到货贡献增量。

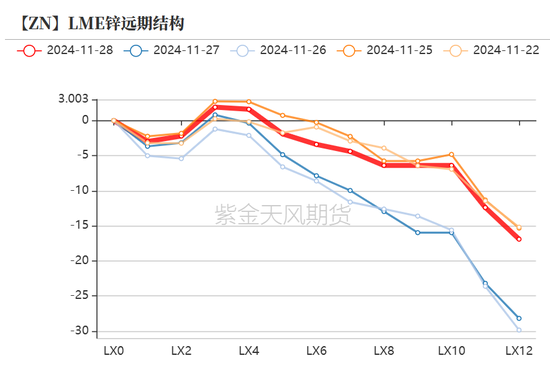

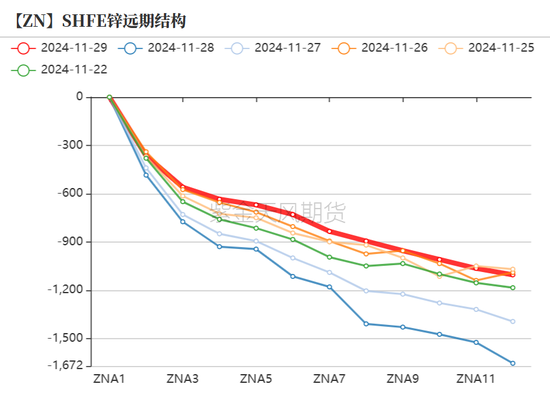

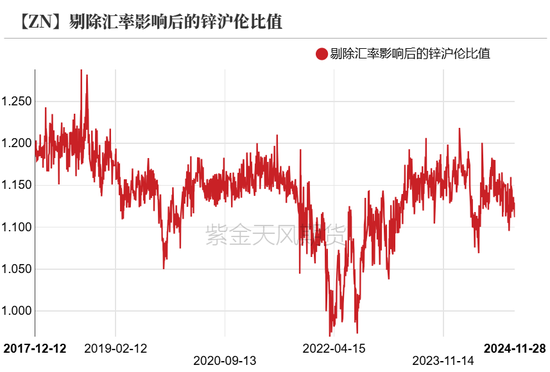

锌价波动剧烈,月差走高

锌价波动剧烈,月差走高

上周沪锌主力合约开于24810元/吨,周内高点25340元/吨,低点24330元/吨,收于25170元/吨,周涨幅1.99%;伦锌开于2953美元/吨,收于2972元/吨,周涨幅0.63%。

结构上看,近月月差维持高位。

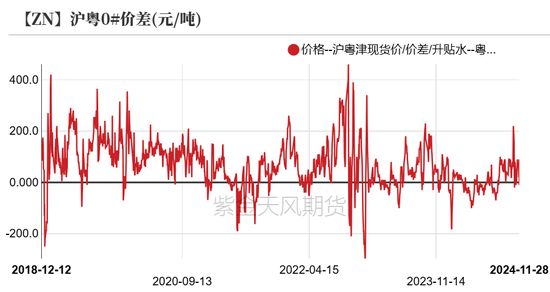

需求平淡带动升水走弱

周内各交易市场现货货源供应情况稍有差异,天津及广东货源宽裕,上海货源流通量不高。随着锌价大涨后,现实需求平淡,持货商不断让升水出货为主,现货升水下滑。

上海市场周内库存低位,现货货源流通量并不高,基本无进口锌报价,但由于需求几近冰点,下游观望情绪浓厚,市场供应依旧难言紧缺。截至11月28日,上海市场主力麒麟、豫光等锌锭品牌对2412合约平水出货,对比上周同期缩窄260元/吨。

矿冶矛盾边际改善

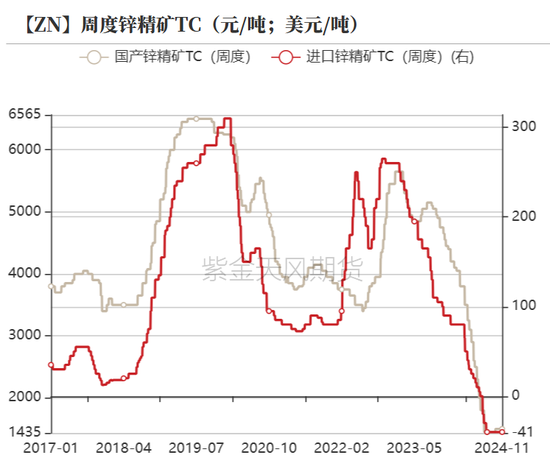

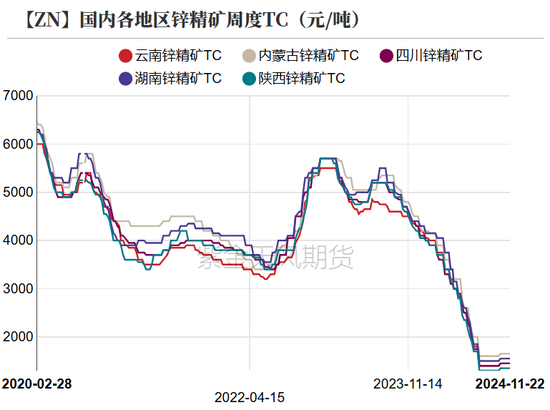

12月加工费回暖,预计小幅上调

国产锌精矿平均价格22200元/金属吨,较上周上涨538元/金属吨,目前市场均价22290元/金属吨,较上周同期涨1.13%。

本周锌精矿加工费暂无调整,全国50%品位锌精矿基础TC运行于1000-1800元/金属吨,全国平均TC于1360元/金属吨。本周各方商谈12月加工费情况,预计12月加工费小幅上调。

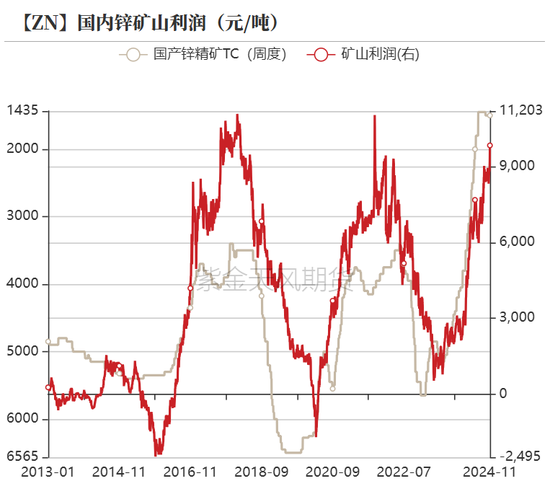

锌价反弹带动冶炼利润回暖

当前除湖南、江西、安徽等部分炼厂高开工负荷外,其他多数炼厂还处于降负荷状态,对锌精矿需求量减少,从而达到挺加工费的效果。

12月仍有新增减产情况,预计当前阶段的锌精矿维持紧平衡。

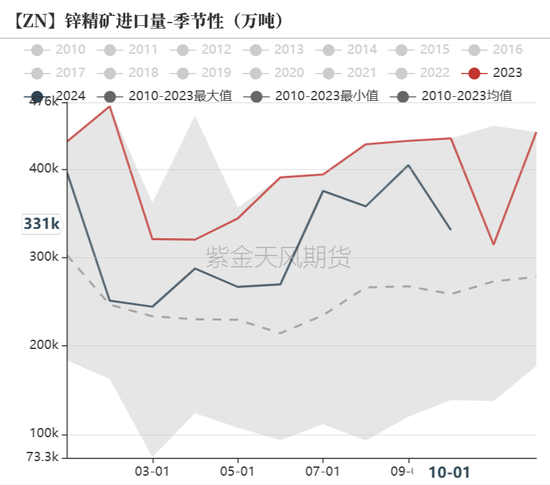

远期原料供应难见宽松

目前炼厂的长单锌精矿陆续到港,12月预计还有一批货源到港,港口库存预计维持偏高水平,不过尽管港口库存回升,但目前港口的现货基本已经是炼厂以及大贸易商的订单,散单基本没有,供给局面并未打开。

初端需求未见明显改善

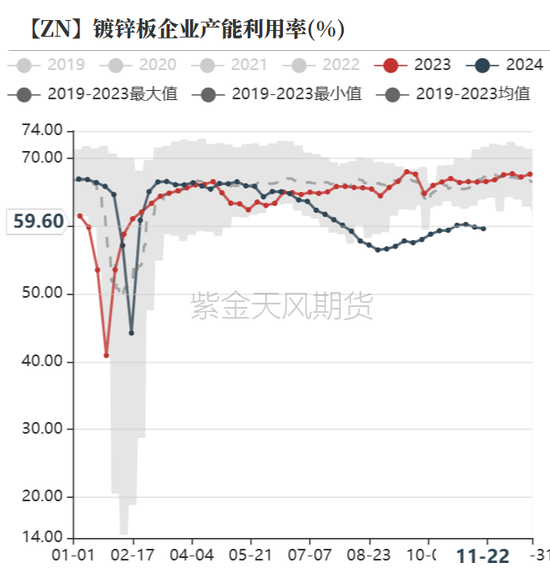

镀锌:环保限产影响开工率

随着北方淡季深入,生产端环保管控频发,下游新增订单表现低迷,镀锌厂家对于即将到来的冬储持以观望态度。

预计下周镀锌板开工率环比小幅上升0.71%,达到60.95%;镀锌管厂家生产变动不大,开工率为53.18%,环比下降0.37%;在无突发环保消息的情况下,料下周镀锌带钢开工稳中有增,小涨至57%左右。

锌合金:近期开工率平稳

氧化锌厂家开工趋于平稳,预估下周行业开工为56.53%,环比增加0.30%。目前下游终端对高价氧化锌畏高严重,厂家出货压力较大,场内整体交投氛围一般,观望情绪占据主导,预计下周氧化锌采购板块或维持刚需;

氧化锌:下月订单不佳,产业维持刚需

锌合金企业开工小幅下降,预估下周行业开工为56.44%,环比下降0.58%。某压铸合金厂家计划于月底停产,具体恢复时间待定。而其余合金厂家月初订单不佳,预计下周锌合金市场仍维持少量刚需成交;

作者:贾瑞斌

从业资格证号:F3041932

交易咨询证号:Z0015195

拓展阅读

热门文章

- 利率市场日评

2024-10-31 04:31 - 金银跌势不止 现货黄金回落至2710美元/盎司下方

2024-11-07 04:26 - 深圳建材价格下跌 市场成交冷清

2024-11-01 04:26 - 快讯:富时A50中国指数期货短时间快速拉升,日内涨超3%!

2024-12-10 04:43 - 兰格钢铁:11月6日全国重点城市钢材成交量较上个交易日下降

2024-11-07 04:25 - 美国战略石油储备库存为2022年11月18日当周以来最高

2024-11-22 14:06

推荐阅读