港险“抢手”背后风险敞口加剧,赴港投保还能持续火热?

来源:每财网

今年一季度末,香港保险市场源自内地访客的新造保单保费为156亿港元,同比上升62.6%。

文/每日财报 栗佳

2023年,是历经三年疫情以来内地与港澳全面恢复通关的首个年头。也正是在这一年,随着通关市场的全面放开,此前内地居民被压抑的赴港购险需求迎来一波释放期,催化着港险市场持续爆火。

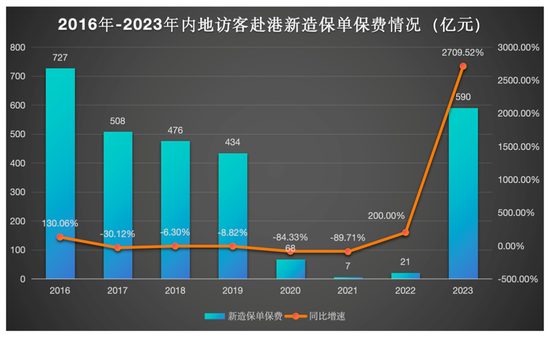

数据是最有说服力的佐证,据此前香港保监局公布的2023年香港保险业的临时统计数据,香港毛保费总额较2022年下跌1.1%至5497亿港元,但内地访客的新造保单保费却高达589.72亿港元,较2022年同比飙升2754.4%,约占个人业务总额的32.6%,仅次于2016年的高峰。

而进入到2024年,香港保险市场为进一步吸引内地居民投保,更是频频拿出“杀手锏”,限时折扣、产品升级、利息优惠、保障更广,每一项都在强烈刺激着内地居民赴港购买保险需求。

毫无疑问,在一系列重大利好措施持续强推下,内地消费者热情并不减,反而还有愈演愈烈之势。就在刚刚过去的5月底,香港保监局公布的一组数据,则又将“内地居民赴港投保”这一话题引得业内外高度关注和热议。

数据显示,截至2024年一季度末,香港保险市场源自内地访客的新造保单保费为156亿港元,同比上升62.6%,占个人业务总新造保单保费24%。

受益于此,不少香港头部保险公司今年一季度保费更是迎来一波高涨,可谓看点十足。比如,香港保诚保险公司第一季度新业务利润达到8.1亿美元,同比增长11%;保费等值销售额同比增长了7%至16.25亿美元。

再比如,今年一季度友邦保险香港业务实现了43%的新业务价值增长,新业务价值利润率也从2023年下半年的58.1%飙升至64.3%,今年3月份更是成为自2023年2月通关以来新业务价值增长最高的一个月。

令人侧目的数据体现出了内地客户赴港投保的火热急切之心,而从个别产品的销售情况来看,更能凸显港险的火爆程度。据悉,今年开年伊始,就有一家保险中介公司公开表示,其香港团队销售的其中一款储蓄型寿险产品,投保人缴纳的保费总额高达100万美元,而这其中既有来自内地客户的贡献,也包括香港本地投保人的保费。

那么,到底是哪些人在购买港险?港险爆火背后的成因又有哪些?港险热还会持续下去吗?

01

新造保单一年超33倍增长,

为何赴港购险成“香饽饽”?

复盘香港保险市场的发展历程,内地居民赴港购险第一波热潮是从2010年开始的,直到2016年达到顶峰,当年创造了高达727亿港元的辉煌成绩。然而随之意想不到突然袭来的三年疫情,让火爆的港险市场戛然而止,以至于2022全年,仅录得约20亿港元的内地访客投保总额,仅为2016年的2.75%。

但好在2022年末疫情阴霾终于消散,而伴随内地与香港重新通关,内地居民赴港投保的热情在2023年集中爆发,还曾一度出现了办业务开始排队的盛况。要知道在2022年之时,内地居民赴港投保的新造保单仅为6000张左右,而到了2023年则猛增至20万张,一年间就创造了逾33倍的增长。

如今,这一热情有所延续,在《每日财报》看来,这背后的原因主要与保险产品端和客户需求端两个方面密不可分。

一方面,是香港保险相对而言具有产品设计灵活、保障全面、收益较高等特点。

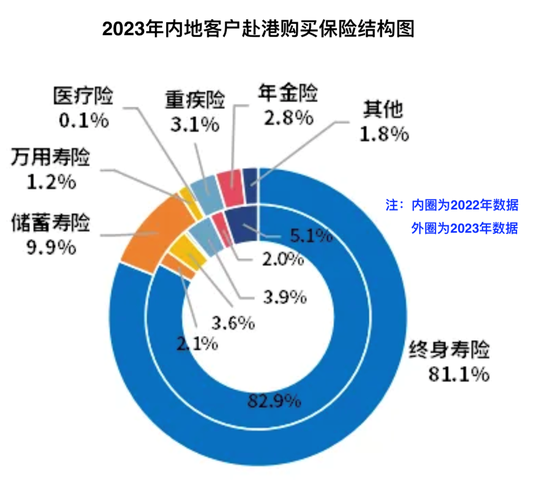

从具体险种来看,一直以来终身寿险是内地客户投保港险的最主要的险种。数据显示,2023年内地居民赴港购买终身寿险的新单保费达到478.09亿港元,相较2022年同期的17.12亿港元增长将近27倍,占所有险种的比重高达81.1%。

排名第二的则是储蓄寿险,去年取得的新单保费为58.23亿港元,占比9.9%,较2022年同期的4.4亿港元增长约130倍,增幅是所有险种中最高的。

而万能寿险、医疗险、重疾险、年金等其他险种则占比较小,但同样较2022年都有所大幅增长。

值得注意的是,虽然重疾险保费占比较低,但从保单数量来看,2023年内地居民赴港投保重疾险保单数为6.68万,占比为34.2%,仅次于终身寿险10.71万,占比达到54.8%的保单数量。

无一例外,这些产品背靠香港全球化金融投资环境应运而生,不仅保费更低,也能够为客户更好地规避风险,并取得稳定收益。

而且更重要的是,香港保险公司全球性运营,投资策略较为灵活以及拥有较强的全球化投资能力,盈利和风控能力强,尤其是储蓄型保险作为用户长期投资计划,在安全的前提下,平均预期收益可达5%-7%的高比例的分红回报。

另一方面,内地高净值客户群体增多,具备支付较高保费的能力,同时也拥有较为强烈的海外养老、移民、留学等多种需求,尤其是在子女教育方面,透过港险则可以自由地进行不同货币的转换和提取,为子女在国外生活学习提供更多的便利。

此外,投保人可以通过香港保险自由选择以不同货币计价的保单,借助香港自由经济体的优势,进行多元资产配置和参与全球投资。

02

风险敞口开始“向上”,

用户和保司切勿盲目“跟风”

如果说香港保险因独特产品魅力和紧贴用户需求等优势,是其大受追捧的“A面”,那么与此同时一些不良现象开始浮现,也意味着香港保险所面临的风险“B面”由此曝露而出。

于消费用户而言,首先需要面对的是识别汇率、保障、收益等与保险产品相关的风险。这很好理解,我们知道,香港保险一般持有期限较长,而内地消费者到香港购买保险通常是以港币、美元进行结算,这就可能产生一定的汇率风险。

此外,根据规定,香港监管部门不会干预本土保险公司产品开发和保险产品的费率确定。因此,香港保险公司在设计险种、订立保单条款、厘定费率等方面比较灵活,这也意味着各家保险公司的非保证部分利率并不相同,同时也会受到自身投资水平的影响。这对于内地用户而言是需要承担起,赴港购买的储蓄险中的非保证部分收益是波动的并且是非保证的风险。

当然,除了以上提及的相关风险,就现在来看,内地用户赴港购险所面临的销售环节风险似乎更为“致命”。

就在近日,据市场公开报道,香港保监局和廉政公署于4月10日至11日连续两天在四个地点执行搜查令,包括一家持牌保险经纪公司和一家转介公司的办事处,最终拘捕了一名个人经纪及一名介绍人,指控他们涉嫌无牌销售和串谋贪污行贿。

事实上,在港险持续火热,叠加佣金收益可观的利益驱动下,不少销售及推介香港保险的代理机构不仅脱离了内地保险业的监管,而且还游离在香港保险监管之外,一系列违法违规行为由此滋生。

因此,不少业内人士指出,上述方式涉嫌严重违规,暗藏多重风险,消费者必须对此高度警惕,切勿盲目追逐潮流或错信无良中介,注意避免与无牌人士接洽、协议回佣等问题,选择正规的保险公司和渠道,并仔细对产品细则进行对比,以确保自己的权益得到保障。

而于不少开始谋求抢滩香港市场的内地保险中介公司而言,所面临的挑战同样也不小。

首当其冲的便是强监管,我们知道香港保险市场非常成熟,监管也极为严格,极其注重消费者个人隐私。特别是香港廉政公署在杜绝商业犯罪方面上扮演着重要的角色,如对保险返佣这一行为上,在香港则被视为严重的经济犯罪,而这也进一步规范了行业的健康有序发展和督促保险从业者时刻恪守专业底线。

其次,随着内地用户赴港投保热情持续升温,催化着香港保险红海市场的竞争越来越激烈,彼时又迎接着诸多内地保险中介公司来抢占市场,显然急剧压缩了本就身处逼仄环境下大大小小保司的生存空间。同时,面对香港巨额的租金成本、人力成本和税费成本,很多内地中小型中介公司所面临的挑战更大更复杂。

最后,不少内地保险中介赴港展业,由于所处的市场环境截然不同,对产品设计、相关条款和复杂的保障收益等方面缺乏一定的认知,往往只能充当简单的销售角色,而在面对中高净值客户进行更有深度的咨询之时,则并没有很好的应对能力来给出专业意见。

因此,作为聚焦为内地客户提供港险服务的中介机构,则更加需要深入摸清港险产品所涉及到的方方面面专业知识,真正做到“熟能生巧”,才能从容应对和解决不同客户所提出的个性化需求。

总的来看,港险之所以能持续受到内地居民青睐和追捧,并非一时之热,而是用户核心需求集体爆发所呈现出来的结果。而要想这种火爆程度可以持续下去,要解决的问题当然也有很多,于一众保司而言,只有打造过硬专业能力和提升服务质量,才能长久吸引客户和提高其粘性。而对赴港购险用户来说,提高风险识别能力,以及全面、客观衡量收益与风险,才是在投保前最应该重视的两点。

拓展阅读

热门文章

- 金地集团保持不违约!兑付近10亿!

2023-10-25 04:02 - 有银行下调存款利率!

2023-08-24 04:01 - 房地产类集合信托规模持续萎缩 存量业务风险或随楼市回暖下降

2023-06-01 04:01 - 转增!11月房地产信托成立规模环比增超6成 股票投资类信托增逾50%

2022-12-08 04:01 - 唤醒沉睡的“钱袋子”,监管牵头清理睡眠卡

2023-10-19 04:01 - 普惠保险范畴首获明确 新市民等七类人群将迎创新产品供给

2022-12-14 04:01

推荐阅读