业绩不达标、风险保障金来“凑”!这类信托产品值得买吗?

中新经纬12月12日电 (魏薇 李自曼)近年来,信托产品频频暴雷,引发投资者对信托产品的担忧。近日,中新经纬发现,中海信托和光大信托推出的部分产品附加了“风险保障金”。

据介绍,在上述产品业绩不达业绩比较基准时,可以以“风险保障金”为限进行补充。风险保障金能否保障投资者收益?购买这类产品又该注意哪些问题?

多只信托产品设置“风险保障金”

在微众银行手机App的“高端理财”栏目,经过风险测评后,可以看到多家信托公司的产品,其中部分产品附加了“风险保障金”。

页面显示,中海信托的“稳鑫12号7期”业绩比较基准为3.65%,产品期限95天,30万元起购。详情介绍表示,“中海信托-稳鑫12号集合资金信托计划”是中海信托股份有限公司发行并进行主动管理的集合资金信托计划,主要投资于固定收益金融产品,底层资产以债券为主。

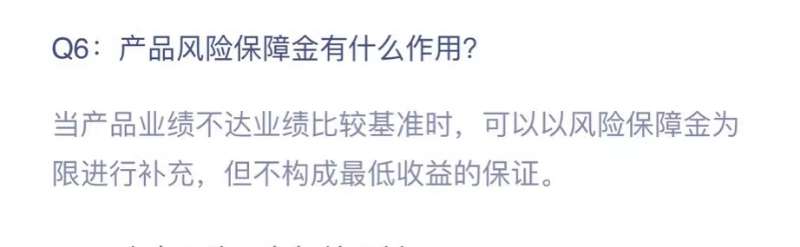

值得注意的是,在该产品的常见问题中介绍了产品风险保障金的作用,即“当产品业绩不达业绩比较基准时,可以以风险保障金为限进行补充,但不构成最低收益的保证。”

来源:微众银行App

来源:微众银行App除了这只产品,中海信托的“稳鑫29号6期”、光大信托的“盛元纯债稳利21号13期”和“盛元纯债稳利34号11期”也有风险保障金的设置。上述产品业绩比较基准在3.75%至3.95%之间,产品期限在6个月至12个月,同样为30万元起购。

“风险保障金”钱从哪里来?

光大信托“盛元纯债稳利21号集合资金信托计划”的信托合同显示,该风险保障金,是从信托单位的投资收益超过参考业绩基准的部分计提一定比例而得到,作为全部委托人投资收益不足参考业绩基准时的保障基金,是全部委托人的共有利益。

中海信托的“稳鑫12号7期”产品在特别说明中写道:“若本期产品到期累计收益超过业绩比较基准,超过部分将按照20%向投资者分配超额收益,剩余80%作为稳鑫12号产品的风险保障金留存。上述风险保障金(如有)将在本期产品到期后从本期产品的累计收益中一次性扣取,并在到账日次日展示为一笔负收益。”

根据光大信托“盛元纯债稳利21号集合资金信托计划”的信托合同,当委托人持有的信托单位投资收益超过参考业绩基准时,超过的部分会按照《信托合同》约定被提取作为风险保障金,委托人可能无法获得财产净值对应的全部收益;当委托人持有的信托单位投资收益低于参考业绩基准时,且风险保障金余额大于零时,委托人可获得风险保障金以参考业绩基准为限的收益分配,此时委托人可能获得超过财产净值但不高于参考业绩基准的收益。

“风险保障金的机制,是为更好地保障全部委托人的投资收益,控制投资收益的回撤而设计,不存在不公平对待投资者。投资本信托计划,即认可此风险机制安排。”上述信托合同写道。

对于“风险保障金”的用途,在“稳鑫12号7期”信托合同的“其他风险”中,中海信托亦提到了“风险保障金安排”:第i期信托单位终止时,第i期信托单位的投资收益超过第i期信托单位基准信托利益的,受托人有权就超额业绩部分按照约定比例计提为风险保障金,并有权根据信托合同的约定将已计提未使用的风险保障金作为浮动信托报酬。

此外,上述安排中还提到,信托计划存续期间,对于已计提但尚未收取为浮动信托报酬的风险保障金,受托人有权决定其使用方式,且无需另行征得受益人同意或召开受益人大会。信托计划终止日,受托人有权将全部剩余风险保障金作为期末浮动信托报酬收取。全体委托人理解并同意在上述情况下风险保障金安排。

光大信托“盛元纯债稳利21号集合资金信托计划”的信托合同则显示,根据《信托合同》约定,第i期信托单位到期时,该期信托单位的投资收益超过参考业绩基准的,受托人有权将超出部分按照《信托合同》约定对风险保障金进行计提,专项用于在信托合同约定的信托单位的受益人可获分配的信托收益未达到参考业绩基准时,受托人以已经提取的风险保障金为限向受益人进行信托利益分配,直至信托收益达到参考业绩基准,如全部风险保障金均已用于信托利益分配仍不能达到参考业绩基准的,就差额部分无需继续进行分配,即受托人仅以风险保障金为限进行信托利益分配。

投资这类产品要注意哪些问题?

公开资料显示,光大兴陇信托有限责任公司(简称光大信托)是2014年经原中国银监会批准,由中国光大集团股份公司在原甘肃省信托有限责任公司基础上重组成立的,中国光大集团为控股股东占比51%,甘肃方股东占比49%,是中国光大集团金融板块中与银行、保险、证券并列的核心子公司之一。

中海信托股份有限公司(简称中海信托)成立于1988年7月,是由中国海洋石油集团有限公司(持股比例95%)和中国中信有限公司(持股比例5%)共同投资设立的国有银行业非存款类金融机构。

对于信托产品为何要设立“风险保障金”等问题,12月8日至11日,中新经纬分别向中海信托和光大信托发送了采访提纲。中海信托方面对中新经纬表示,中海信托未在任何媒体上披露过有风险保障金。截至发稿时,尚未收到光大信托的回复。

用益信托研究院研究员喻智在接受中新经纬采访时表示,风险保障金应该是出自产品投资收益,用于平滑净值波动,不是信托公司自己出钱做劣后份额,不属于变相保本。

香颂资本董事沈萌向中新经纬表示,为了对冲业绩波动,上述产品在超额收益中提取部分作为风险保障金,就像企业的净利润也不是全部都可以当作红利分配给股东,而是要先根据要求提取各种准备金,剩余才能分配。

不过,该风险保障金本身也存在矛盾。如中海信托的产品说明中表示,若本期产品到期累计收益超过业绩比较基准,超过部分将按照20%向投资者分配超额收益,剩余80%作为稳鑫12号产品的风险保障金留存。若产品业绩不达业绩比较基准,那么风险保障金如何解决,尚未可知。

“这是一种噱头”,一位业内人士对中新经纬表示,按照监管要求,信托等资管产品不允许保本保收益,但是从上述表述看,潜在给人一种保本保收益的感觉,但实际上并不保,虽然不构成最低收益保证,但是有“擦边”的嫌疑。

两高(上海)律师事务所合伙人应越在接受中新经纬采访时表示,从推介资料和合同文本看,该信托计划并非发一期,而是发多期,如果某一期有超额收益,也就是超出业绩比较基准的部分,就会按照一定比例分配,如20%超额收益分给投资人,剩余80%留存作为风险保障金。

“在明确告知投资人产品不保本的情况下,风险保障金不构成刚性兑付,只是作为一种增信措施,或者安全保障措施。”应越说。但他认为,信托公司安排了这项增信措施,但具体有没有效果实际上并不一定。

在应越看来,风险保障金安排噱头意义更大,同时还存在风险告知的问题。“既然作为增信安排,加强产品的安全,作为销售机构,应该说明目前产品的风险保障金大致有多少资金,并且风险保障金的变动也应该进入风险揭示书中。风险保障金金额的大小,对于产品安全的力度并不一样。有些投资人没有专业的水平或者理解力不够,就会在一定程度上造成投资人的误解。”

当最后一期循环滚动结束,可能还有剩余的风险保障金,将如何安排?根据合同安排,受托人有权将全部剩余风险保障金作为期末浮动信托报酬收取。

“这部分钱肯定不能分给投资人,分给投资者就会产生资金池的问题。如果把前面的收益分给最后一批投资人,这是不公平对待投资者,但是管理人拿走肯定没有合规风险,这本来就是管理人的业绩。”应越说。

对于投资者来说,风险保障金是否意味着产品收益有保障?“净值上行的时候并没有什么用,收益还有一部分被划拨到风险保障金;而净值下滑的时候,风险保障金可以拿出来平滑波动,但亏多了也顶不住。”另一位业内人士认为,投资这类产品,归根到底还是投资者承担市场风险。

沈萌表示,通常来说这些条款都是制式合同,并非个案特例。投资者更应该注重信托产品在基础资产或投向上的风险评估和控制。

(中新经纬APP)

拓展阅读

热门文章

- 金地集团保持不违约!兑付近10亿!

2023-10-25 04:02 - 有银行下调存款利率!

2023-08-24 04:01 - 房地产类集合信托规模持续萎缩 存量业务风险或随楼市回暖下降

2023-06-01 04:01 - 转增!11月房地产信托成立规模环比增超6成 股票投资类信托增逾50%

2022-12-08 04:01 - 唤醒沉睡的“钱袋子”,监管牵头清理睡眠卡

2023-10-19 04:01 - 普惠保险范畴首获明确 新市民等七类人群将迎创新产品供给

2022-12-14 04:01

推荐阅读