专题研究 | “6+4+2”万亿元隐债置换新政助力地方经济高质量发展与城投转型

背景

2024年11月4日,财政部部长蓝佛安在第十四届全国人民代表大会常务委员会第十二次会议(以下简称“会议”)上做了《关于提请审议增加地方政府债务限额置换存量隐性债务的议案》[1](以下简称“《议案》”)汇报,经全国人大财政经济委员会(以下简称“人大财经委”)审查后,会议决定批准《议案》。当月8日,蓝佛安在全国人大常委会办公厅举行的新闻发布会上公布了三项新一轮大规模隐债置换新政,即“6+4+2”万亿隐债置换新政,合计金额约12万亿元。蓝佛安表示,三项政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

报告正文如下

一

2028年隐债清零前的政策“及时雨”

国发[2014]43号文后,城投企业被要求“剥离融资平台公司政府融资职能”,明确划清与政府的界限,不得举借政府债。城投企业因历史形成的债务问题自2015年以来经历了四轮化债进程,而当下正处于第四轮化债进程的关键阶段,即中央自2018年开始要求各地在坚决遏制隐性债务增量的基础上,稳妥化解存量,于2028年底前全部化解完毕。

目前隐债化解进程过半,地方政府的隐性债务风险整体有所缓解,但存量化解压力仍在。中央在2018年摸底隐性债务规模时并未公布具体数据,但根据《议案》中披露数据,截至2023年末,全国地方政府隐性债务余额仍有14.3万亿元。

在隐债化解进程面临外部环境重大调整的当下,中央敏锐的识别到“2024年以来,受外部环境变化和内需不足等因素影响,财政收支矛盾突出,税收增长不及预期,土地出让收入大幅下降,与各地此前对化债资源的预期有一定差距,化解存量隐性债务难度增大”这一现实问题,也由此成为本轮政策的成型契机,是2028年隐债清零前的政策“及时雨”。

二

“6+4+2”万亿元隐债置换新政的具体内容及实施安排

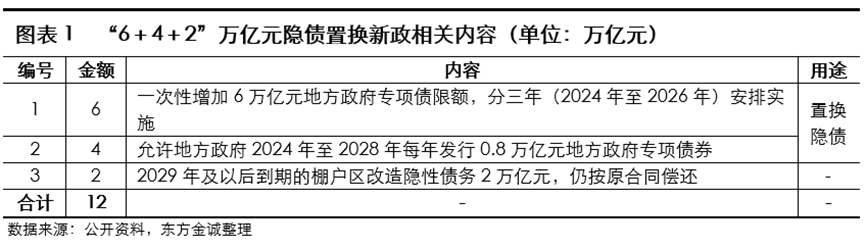

根据11月8日新闻发布会公布内容,“6+4+2”万亿元隐债置换新政涉及三项政策(详见图表1),合计金额12万亿元,约占隐债余额的83.92%。其中新增的6万亿元地方政府专项债限额已经十四届人大常委会批准通过。

蓝佛安表示,上述三项政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,隐债化债压力大大减轻。本轮的大规模置换措施意味着化债工作思路作了根本转变:一是从过去的应急处置向现在的主动化解转变,二是从点状式排雷向整体性除险转变,三是从隐性债、法定债“双轨”管理向全部债务规范透明管理转变,四是从侧重于防风险向防风险、促发展并重转变。从政策效应看,能够发挥“一石二鸟”作用。

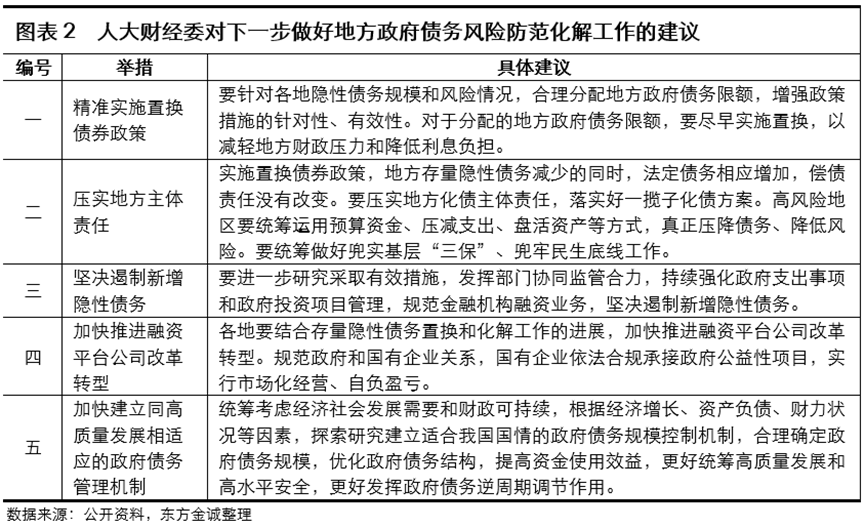

此外,我们也关注到人大财经委对下一步做好地方政府债务风险防范化解工作给出了五条建议,在围绕控增化存主线的基础上,旗帜鲜明的提出了要加快推进融资平台公司改革转型以及建立同高质量发展相适应的政府债务管理机制的要求。由此我们认为,与地方政府隐债化解工作相伴而生的即为地方政府及城投企业双转型发展进程。

三

政策落地后的预期效果

(1)提振隐性债务化解信心,健全政府债务管理机制

2015年以来,我国推进了四轮债务置换。第一轮为2015-2018年,主要是落实《预算法》的要求,累计发行12.2万亿元债券置换非债券形式的存量政府债务。此轮置换的债务之前已纳入政府债务管理,不属于隐性债务,仅是将非债券形式的地方债务转化为债券形式。第二轮为2019年-2021年9月,主要是通过发行置换债券和特殊再融资债券开展建制县化债试点工作,合计置换债务规模达到8185.9亿元。第三轮为2021年10月-2022年6月,主要是推进北上广全域无隐性债务试点。北京、广东和上海分别发行3252.3、1134.8和654.8亿元特殊再融资债券,合计发行规模达到5041.8亿元,推进隐性债务清零。第四轮债务置换为2023年10月以来,落实中央“一揽子化债”,各地合计发行特殊再融资债券超1.7万亿元,用于偿还存量隐性债务,包括政府负有偿还责任的拖欠企业账款、纳入隐性债务的非标和城投债券等。不过,在“一揽子化债”的监管框架之下,“化存”的效果总体上不及“遏增”,更多仍是停留在缓解短期流动性压力的层面,尚未实现长期债务压力的实质性压降,原因有三:一是财政化债空间受限;二是金融化债的积极作用尚未充分发挥;三是转型化债仍需较长时间的积累与等待,而这也决定了推出“最大力度化债”行动的必要性和迫切性。

之所以称此次化债是近年来“力度最大”的化债行动,化债力度超预期,主要是隐债化解规模远高于近几轮化债。以10万亿的直接资金加上2万亿债务自然到期,五年内将化解12万亿隐性债务,体现出中央推动防范化解风险、推动经济增长的决心,有利于提振信心与预期。与此同时,财政部将会同相关部门,加强对政府债务管理情况的监督,包括法定债务监督、隐性债务监督,特别是要加强对地方政府债务限额置换存量隐性债务实施情况的跟踪监督,对新增隐性债务“零容忍”。

(2)缓释地方债务化解压力,聚焦地方经济高质量发展

这次置换,近三年密集安排8.4万亿元,显著降低了近几年地方需消化的隐性债务规模,解决地方“燃眉之急”。债务置换实现了大部分隐性债务显性化,地方债务的存在形态从显性和隐性并存的“双轨”管理转向以显性债务为主,地方债务管理更加规范化、透明化,让地方卸下包袱、轻装上阵。同时,以利率更低、周期更长的政府债券置换举债成本高、周期短的隐性债务,以时间换空间,由于法定债务利率大大低于隐性债务利率,置换后将大幅降低地方利息支出,根据初步估算,五年累计可节约6000亿元左右利息支出。

在有效缓解当期地方政府化债和利息支出的财政压力后,地方政府扭转了存量债务过度占用财政资源的困境,能腾出更多的财政资金和精力发展经济、提供公共服务,更好落实减税降费,改善营商环境,从而聚焦地方经济高质量发展。具体来看,通过实施置换政策:一是将原本受制于化债压力的政策空间腾出来,可以更大力度支持投资、消费及科技创新等领域,促进经济平稳增长和结构调整;二是债务置换减轻了地方政府化债的压力,地方政府能腾出更多的财力和精力加大教育、医疗、环保等投入,从而增强地方经济的内生动力和社会福祉;三是债务置换有利于地方政府更好落实减税降费,部分地区“乱罚款乱收费”等现象将明显缓解乃至杜绝,有利于改善营商环境;最后,债务置换还可以推动解决地方各类“三角债”问题,改善金融资产质量,增强信贷投放能力,利好实体经济。

(3)助力城投轻装上阵,加快市场化转型发展

城投企业作为城市基础设施投融资主体,在推动城市基础设施建设、促进地方经济发展中发挥了不可替代的作用,但与此同时,城投企业在此过程中也积累了较大规模的债务,是地方政府隐性债务的重要载体。

2023年“一揽子化债方案”出台,特别是通过特殊再融资债券置换隐债后,城投债一定程度上得到政府信用的加持,城投债风险由此出现下降,因而,城投债利差出现大幅收窄。本轮大规模化债后,短期来说,因债务置换降低了城投企业债务负担,对城投债基本面继续形成了一定的支撑。

但是,特殊再融资债、特殊专项债等政府债券进行置换的对象始终是“真隐债”,也即被甄别为隐债并被纳入政府债务信息平台的债务,城投有息债务中未经甄别确认的“广义”隐债以及其他经营性债务并不在此次释放的10万亿元化债资源的救助范畴内。要解决“广义”隐债以及其他经营性债务问题,仍需城投公司加快产业化转型步伐,调整业务结构,提升经营效率,提升自身造血能力,实现可持续发展。

通过债务置换,城投公司实现有序剥离隐性债务,从而降低债务负担、提升财务稳健性,卸掉历史债务包袱,轻装上阵,可以将更多精力和资源投入到经营性业务的发展中,为城投公司的转型发展提供坚实基础。同时,上述化债政策的实施为城投企业市场化转型设定了“时间界线”,即在2028年,甚至更早之前,城投企业去平台化,全面实现市场化转型。

自2014年国发【2014】43号文首次提出“剥离融资平台公司政府融资职能”起,部分城投企业的转型发展便已初露萌芽。2023年国办发【2023】35号文的出现,再次从更高层面强调并重申城投向产业化、市场化运营主体的转型重要性,对转型的城投企业融资监管政策也随之调整。当下已有不少城投企业脱离了原来仅单一从事基础设施建设及土地开发整理业务的传统模式,向业务更多元化、更聚焦某一领域的地方性国有企业转变,如城市建设类、综合交通类、公用事业类、产业投资类和金融投资控股类。虽然新一轮地方化债并不意味着对城投企业的融资监管政策会放松,但隐债置换完成后,隐债清零的城投企业将逐渐退出平台名单,为正常开展融资活动创造条件。

注:

[1] https://www.gov.cn/yaowen/liebiao/202411/content_6985598.htm

本文作者 | 评审中心 于玺 王冉

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

拓展阅读

热门文章

- 利率市场日评

2024-10-31 04:31 - 兰格钢铁:11月6日全国重点城市钢材成交量较上个交易日下降

2024-11-07 04:25 - 金银跌势不止 现货黄金回落至2710美元/盎司下方

2024-11-07 04:26 - 美国战略石油储备库存为2022年11月18日当周以来最高

2024-11-22 14:06 - Mysteel:全国工业材料价格较稳

2024-11-08 04:27 - 深圳建材价格下跌 市场成交冷清

2024-11-01 04:26

推荐阅读