玻璃纯碱:宏观扰动或减弱,供需面仍有隐忧

转自:财信期货研究

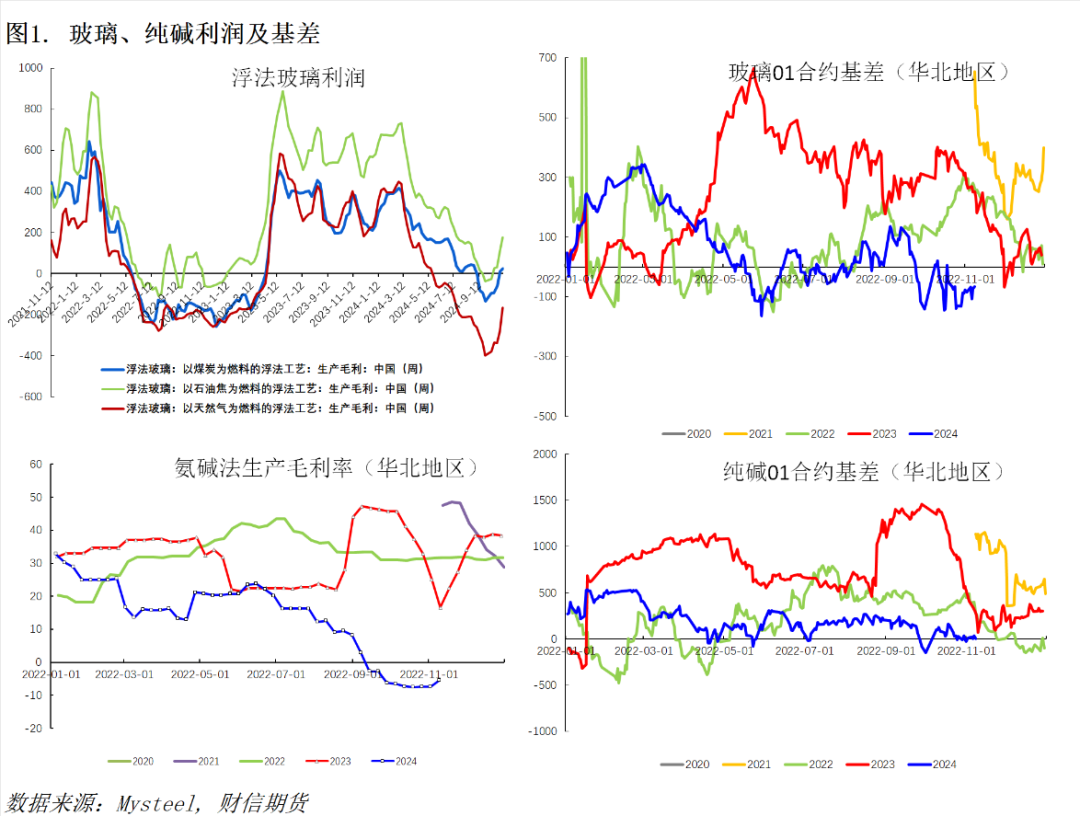

玻璃方面,供给端大幅回落,现货和库存改善较为明显,供需达到平衡状态。进入11月份,考虑到中游库存体量偏大,或限制后续投机需求,一旦临近交割,盘面期现回归的动能加大,且盘面利润逐步接近1400元/吨的边际成本线,上方或面临一定压力。但中期来看,供需结构改善&国内政策发力,价格并不悲观。

纯碱方面,尽管有部分装置减产及短停,纯碱开工率仍然维持在85%的高位水平,库存仍然持续回升,显示一定的供给压力。在产量偏高的同时,下游对纯碱的刚需和投机需求同步减弱,过剩格局明显。中期来看,纯碱供需格局改善一方面需要供给维持在偏低水平,此外,需要看到下游玻璃利润明显修复带来补货需求的改善。

策略:玻璃、纯碱供给差异,玻璃强纯碱弱或延续。预计玻璃主力合约上方压力在1400-1450元/吨,纯碱主力合约上方压力在1580-1600元/吨。

风险点:玻璃需求超出预期,纯碱供给缩减超出预期

01

估值:供需差异,玻璃估值修复存差异

玻璃方面,伴随宏观政策利好不断,盘面引领现货率先提涨。截至2024年11月7日,华北现货成交均价在1320元/吨,华中市场均价1330元/吨,相对9月底的低点分别上涨230元/吨和280元/吨,01合约从1008元/吨上涨至今日收盘价1385元/吨,上涨377元/吨,涨幅37.4%。玻璃现货基差先缩再扩,目前 01合约基差-65附近,1-5月差-138。利润方面,据隆众模型,本周以天然气为燃料的浮法玻璃现货周均利润-166.86元/吨,以煤制气为燃料的浮法玻璃周均利润- 24.81元/吨,以石油焦为燃料的浮法玻璃周均利润176.71元/吨,除天然气为燃料的浮法玻璃产线仍处于亏损状态外,其他产线利润回升至0上方。

纯碱方面,截至2024年11月7日,纯碱现货交割库出库价1450-1500元/吨,碱厂送到价1500元/吨左右,沙河库提01-30,远兴厂提01-400。期现基差报价:仓单11平水,01-30,河北交割库库提01-70,河南库提01-60,湖北库提01-60,内蒙厂提01-400,青海厂提01-300~330。纯碱现货自9月中下旬以来仅小幅上涨50-100元/吨,01合约从1317元/吨上涨至1546元/吨,上涨229元/吨,涨幅17.4%,大幅落后于玻璃。本周,中国氨碱法纯碱理论利润-86.71元/吨,环比增加29.79元/吨;中国联碱法纯碱理论利润(双吨)为-75.90元/吨,环比增加12元/吨;纯碱利润自9月中下旬以来修复程度有限。

02

玻璃:供给回落供需改善,中游库存或限制盘面高度

供给端,自3月份以来浮法玻璃各产线利润加速回落,以天然气为燃料的浮法玻璃产线在5月底进入亏损,浮法玻璃日熔量则从4月份高点见顶,从8月份以来加速回落。截至11月7日,全国浮法玻璃日熔量15.83万吨,较3月的高点下降1.8万吨,减少10.2%,目前产量水平开始低于2022年同期,供给端加速回落,这也是玻璃现货和库存改善的根源。截止到20241107,全国浮法玻璃样本企业总库存4892.2万重箱,环比-213.6万重箱,环比-4.18%,同比+18.51%,库存回落至中性水平。

从需求端来看,1-9月份全国房屋竣工面积同比大幅回落至-24.4%,带动玻璃需求直接走弱。据Mysteel调研数据,截至10月底-11月初,玻璃深加工企业订单天数12.9天,环比-2.27%,同比-40%,中国LOW-E玻璃样本企业开工率为83.18%,较上期增长2.1个百分点,二者均处于下半年以来的高点,但同比仍然有较大差距。从浮法玻璃表观需求来看,当前日熔量水平玻璃供需可达到平衡状态。而目前国内进入政策宽松周期,货币及财政刺激政策不断出台,扭转了经济进一步下滑的预期,政策窗口期的潜在利多及乐观的情绪面使得盘面情绪高涨,加上有供给减量和需求季节性高位的加持,现货积极跟涨,玻璃的供需矛盾也得到明显缓解。

进入11月份,我们看到玻璃盘面进入高位震荡阶段。一方面,由于一个多月中下游积极性补库,中游库存体量偏大,如沙河地区贸易商样本库存为336万重量箱,同比增长68%,部分地区贸易商库存去年冬储规模类似。高企的中游库存决定了后续投机需求有限,且后续出货时会挤占厂家市场份额,给厂家库存带来压力,一旦临近交割,盘面期现回归的动能加大。另一方面,玻璃盘面利润不断修复,逐步接近1400元/吨的玻璃边际成本线,而房地产当前供求关系已发生重大变化,房屋竣工用浮法玻璃需求经历平台式下降,当前浮法玻璃行业通过挤出高成本产能达到供需平衡,但在需求未证明有系统性回升的背景下,盘面或维持低利润状态,以缓解企业复产动能带来的供需压力。

总体而言,随着人大会议召开,增量财政政策或逐步落地,宏观政策面的驱动或逐步减弱,玻璃或将逐步交易自身供需面,考虑到中游高库存压力和盘面估值修复程度,盘面上方压力或在1380-1400元/吨,高成本生产企业可适当逢高套保。中期来看(季度尺度),由于玻璃供给大幅回落,供需结构改善,而国内货币及财政政策逐步发力,价格重心或仍存在一定上移基础。

03

纯碱:累库趋势仍未改,盘面或仍有探底动能

纯碱方面,供应端,据统计局数据,1-9月份纯碱产量为2863.9万吨,同比增长20.8%,与产能增速相匹配。据Mysteel的周度数据,年初至今的纯碱周度产量约为70.9万吨,大幅高于去年全年61.8万吨的周均产量。9月底-今,尽管有三友降负,昆仑、发投减量,及部分装置短停影响,纯碱开工率仍然维持在85%的高位水平,仍然显示一定的供给压力。

截至11月7日,纯碱周度综合产能利用率85.20%,环比减少0.09个百分点,纯碱产量71.03万吨,环比减少0.07万吨,同比增长4.6万吨左右。数据显示,本周国内纯碱厂家总库存167.50万吨,较周一增加1.28万吨。其中,轻质纯碱70.74万吨,环比减少0.41万吨,重质纯碱96.76万吨,环比增加1.69万吨。库存高企主要原因在于需求也在边际走弱,低利润背景下,下游浮法和光伏产线放水冷修加快,目前二者合计日熔量降至25.3万吨,同比减少1.4万吨,下游市场对原料采购情绪非常谨慎,刚需和投机需求同步减弱。

总体来看,纯碱供增需减的特征仍然十分明显,在当前供给水平下,纯碱过剩格局明显,根据当前纯碱总产能400万吨,周度4万吨过剩产量预估,需要将开工率维持在80%附近才能带动产业链明显去库。考虑到目前盘面跟随玻璃情绪性提涨后难以迎来进一步利好,纯碱盘面或难以趋势上行。综合考虑当前基差、利润及后续供需状况,预期纯碱主力合约上方压力在1580-1600元/吨,若宏观扰动明显减弱,可逢高沽空。中期来看,纯碱供需格局改善一方面需要供给维持在偏低水平,此外需要看到下游玻璃利润明显修复带来补货需求的改善。

供稿 |彭宁俊(F03103196,Z0021241)

拓展阅读

热门文章

- 利率市场日评

2024-10-31 04:31 - 兰格钢铁:11月6日全国重点城市钢材成交量较上个交易日下降

2024-11-07 04:25 - 金银跌势不止 现货黄金回落至2710美元/盎司下方

2024-11-07 04:26 - 美国战略石油储备库存为2022年11月18日当周以来最高

2024-11-22 14:06 - Mysteel:全国工业材料价格较稳

2024-11-08 04:27 - 深圳建材价格下跌 市场成交冷清

2024-11-01 04:26

推荐阅读