生意社:成交乏力依旧 11月初ABS整理运行

生意社11月06日讯

11月初国内ABS市场行大稳小动,各牌号现货价格变动幅度偏窄。据生意社商品行情分析系统显示,截止11月6日,ABS样本产品均价在11500元/吨,基本回归上周价格水平。

基本面解析

供应水平:11月初国内ABS行业开工率承接前期上升趋势,负荷水平继续上调。继10月下旬北方华锦、天津大沽装置复工,上周天津大沽与吉林石化等负荷也有所提升,行业开工率上升2%至近69%。近期货源总体出厂多于消化格局不变,周产量达11万吨以上,库存位置保持上升至19万吨以上的高位格局。综合来看,11月初供应端对ABS现货价格支撑力度进步下滑。

成本因素:近期,ABS上游三料走势涨跌互现,总体对ABS成本端支撑表现一般。其中丙烯腈行情小幅推涨。上周浙江石化1#丙烯腈装置进入检修,华东区域产能利用率下降,供应有所收紧。同时国内南北供应差异形成价格牵制,国内丙烯腈市场预计保持坚挺。

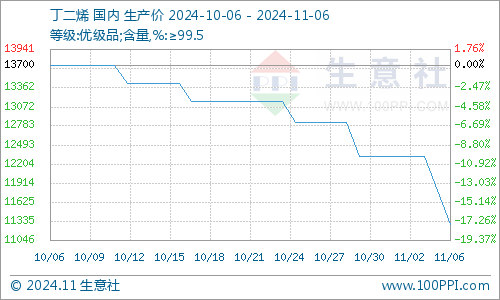

11月初,国内丁二烯市场继续下滑。由于市场供应持续宽松,持货方信心遭到拖累,减价走单操作增加。下游市场利润转移有限,消费力筑底效应一般。短期内进口货源集中到港,加之外盘跌价,共同冲击现货市场价格。当前现货市场利空指导,后市行情难言乐观。

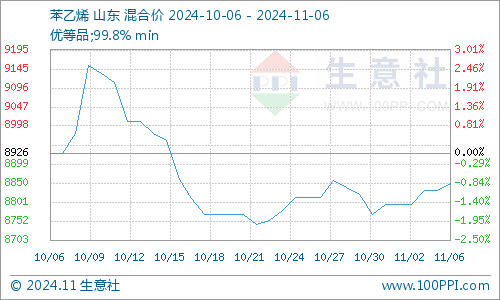

上周苯乙烯行情震荡有涨。区间内远端原油表现有所回暖,但直接原料纯苯供应宽松未改,苯乙烯成本支撑一般。供应方面受各港口库存低位以及行业负荷不高的影响,对现货行情支撑尚可。但业者对消费淡季影响多有担忧,市场虽询盘较多,实单则偏谨慎。

需求方面:11月初ABS主力终端需求疲弱依旧。随着前期“金九银十”备货传统旺季的熄火,消费方心态跌落低谷。进入本月,场内观望情绪浓重依旧。下游家电等工厂总体负荷位置回升有限,终端备货意愿不强,采购操作多以弱刚需维持生产为主。商家建仓意愿不足,报盘随行就市,货源流通速度减缓。综合来看,需求端对行情助力不佳。

后市预测

11月初国内ABS行情走行保持偏弱整理。上游三料涨跌互现,对ABS成本端综合支撑一般。ABS聚合厂负荷继续小幅攀升,成品库存高位持续。需求端弱刚需情况难改,市场交投乏力。场内供需错配格局未能有效改善。预计后市短期内ABS行情或将偏弱运行为主。

(文章来源:生意社)

拓展阅读

热门文章

- 利率市场日评

2024-10-31 04:31 - 兰格钢铁:11月6日全国重点城市钢材成交量较上个交易日下降

2024-11-07 04:25 - 金银跌势不止 现货黄金回落至2710美元/盎司下方

2024-11-07 04:26 - 美国战略石油储备库存为2022年11月18日当周以来最高

2024-11-22 14:06 - Mysteel:全国工业材料价格较稳

2024-11-08 04:27 - 深圳建材价格下跌 市场成交冷清

2024-11-01 04:26

推荐阅读