7月小市值风格阶段性占优,高弹性基金组合超额收益显著【国海金工·李杨团队】

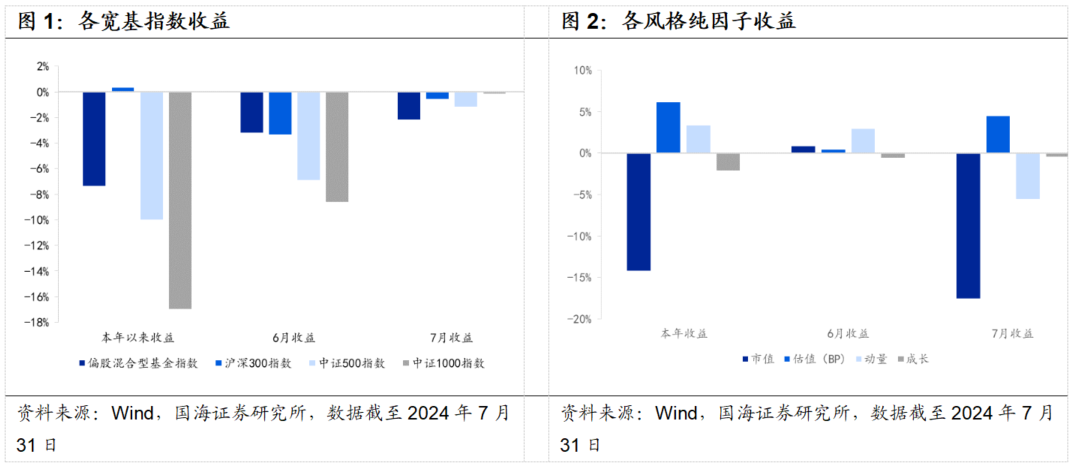

7月市场下行,各宽基指数跌势放缓 2024年7月各宽基指数中,多数指数收益相较2024年6月的表现下跌趋势放缓。偏股混合型基金指数和沪深300指数分别下跌2.15%、0.57%;中证500和中证1000指数分别下跌1.14%、0.14%。

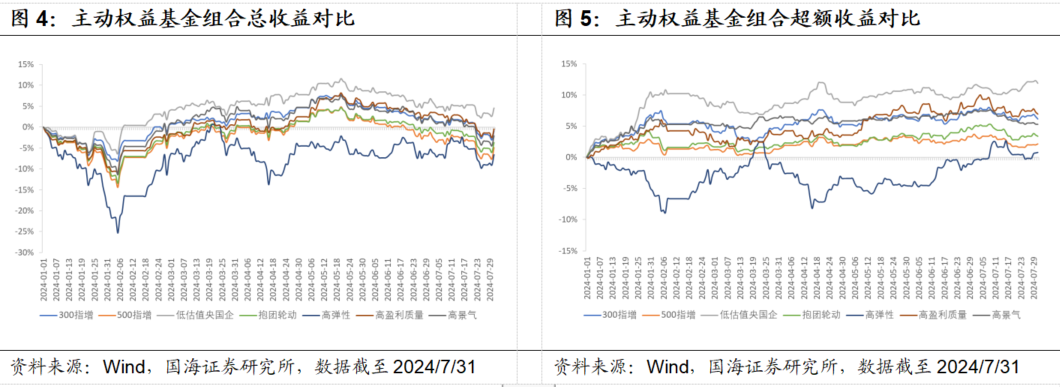

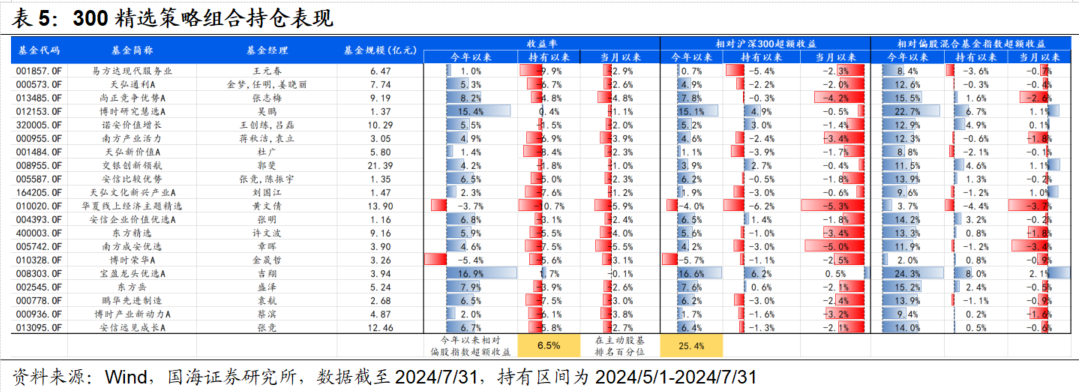

低估值央国企基金优选组合今年以来超额排名主动股基10.6%水平 截至7月31日,相对于偏股混合基金指数,300精选策略组合今年以来超额6.46%;500精选策略组合今年以来超额2.51%;低估值央国企基金优选组合今年以来超额12.38%,处在全市场主动权益基金2024年以来收益的前10.6%水平;抱团轮动组合今年以来超额4.72%;高弹性主动权益基金组合今年以来超额1.44%,单月相对偏股混合基金指数超额2%;高盈利质量基金精选组合今年以来超额6.95%;高景气基金组合今年以来超额5.35%。

风格分化明显,低估值高动量风格今年以来收益占优 在主要风格因子方面,7月市值因子由正转负,小市值风格占优,收益为-17.54%;低估值因子相对优势扩大,纯因子收益从6月的0.38%增加到4.47%;动量因子由正转负,低动量风格占优,收益为-5.53%;低成长风格优势变化不大,纯因子收益为-0.45%。

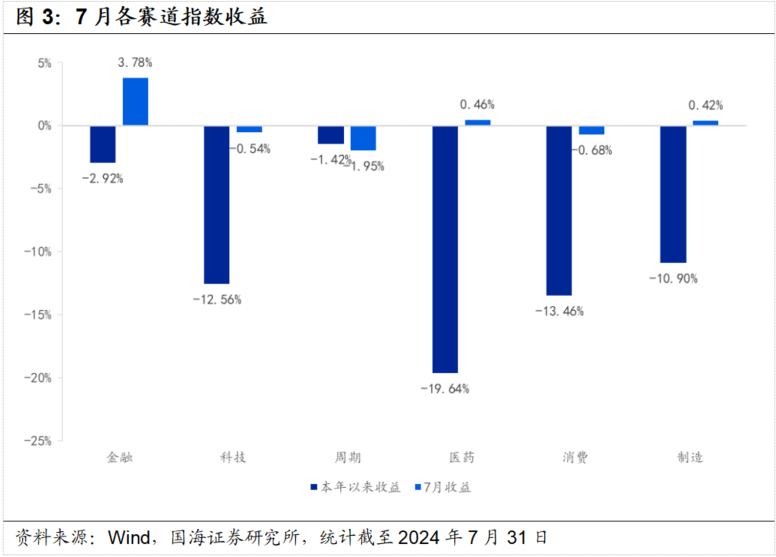

7月单赛道中金融赛道表现相对较好 7月各大赛道除周期赛道以外表现均好于上月,赛道间的区分度较为明显。7月六大赛道中,金融赛道收益排名第一,收益为3.78%;其次为医药赛道,单月收益为0.46%;第三为制造赛道,单月收益为0.42%;周期、消费和科技赛道7月跌幅相对较大,分别下跌了1.95%、0.68%和0.54%。

风险提示 本报告所有分析均基于公开信息,不构成任何投资建议;报告中采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;报告中结论均基于对历史客观数据的统计和分析,但过往数据并不代表未来表现。

01 权益市场回顾

2024年7月各宽基指数中,多数指数收益相较2024年6月的表现下跌趋势放缓。偏股混合型基金指数和沪深300指数分别下跌2.15%、0.57%;中证500和中证1000指数分别下跌1.14%、0.14%。市值、估值、动量风格因子7月收益变动明显。

在主要风格因子方面,7月市值因子由正转负,小市值风格占优,收益为-17.54%;低估值因子相对优势扩大,纯因子收益从6月的0.38%增加到4.47%;动量因子由正转负,低动量风格占优,收益为-5.53%;低成长风格优势变化不大,纯因子收益为-0.45%。

我们以赛道所属中信一级行业指数收益均值作为赛道指数收益,7月各大赛道除周期赛道以外表现均好于上月,赛道间的区分度较为明显。7月六大赛道中,金融赛道收益排名第一,收益为3.78%;其次为医药赛道,单月收益为0.46%;第三为制造赛道,单月收益为0.42%;周期、消费和科技赛道7月跌幅相对较大,分别下跌了1.95%、0.68%和0.54%。

7月以来收益最高的主动权益基金为广发鑫享(002132.OF),7月单月收益为12.02%,今年以来相对偏股混合基金指数的超额为-3.17%。7月单月收益排名靠前的基金风格分散,偏向低动量和低成长。今年以来收益排名第一的基金为永赢股息优选A(008480.OF),今年以来相对偏股混合基金指数超额达33.91%。

02 基金优选策略表现

当前主动权益追踪组合共7个,今年以来低估值央国企组合领跑,各组合今年以来总收益与超额收益情况与收益走势如下:

2.1 宽基优选增强策略组合

根据国海金工此前发布的报告《主动权益基金的另类选基方案:指数增强的逻辑筛选——基金产品研究系列报告(五)》,我们将选基视角转向指数增强筛选思维,从对比沪深300、中证500指数的角度构建稳定获取超额收益的主动权益基金优选增强策略。

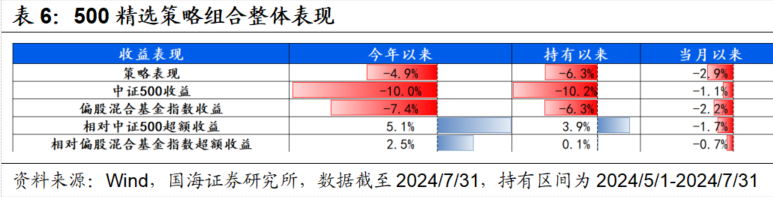

根据2024年4月底调仓时点,我们构建300精选策略组合,持仓基金共20只,该组合7月当月收益-2.9%;持有以来相对于偏股混合基金指数超额收益为1.0%;今年以来相对于偏股混合基金指数超额6.5%,处在全市场主动权益基金2024年以来收益的前25.4%水平。

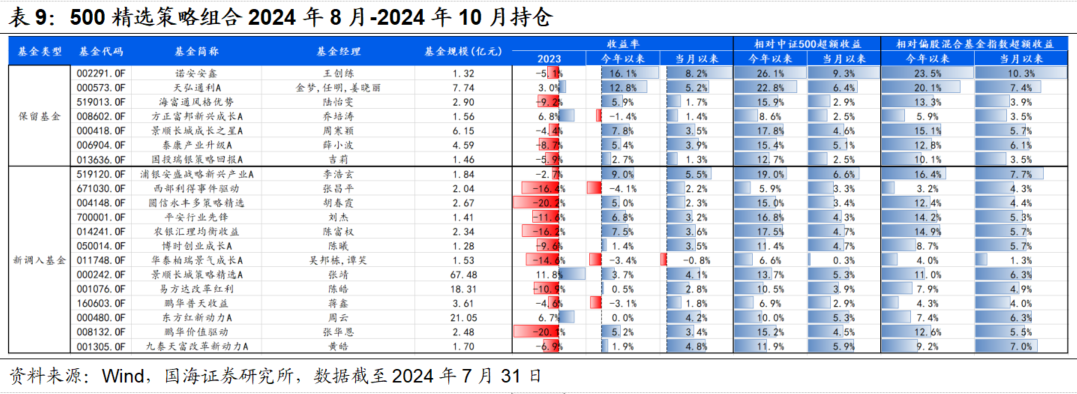

根据2024年4月底调仓时点,我们构建500精选策略组合,持仓基金共20只,该组合7月以来收益为-2.9%;持有以来相对于偏股混合基金指数超额0.1%;今年以来相对于偏股混合基金指数超额2.5%,处在全市场主动权益基金2024年以来收益的前38.6%水平。

根据我们深度报告的选基规则,我们将基于主动权益基金二季报披露数据等信息测算选定我们2024年8月-2024年10月的优选配置组合。300精选策略组合相对于上一期组合保留6只基金,重新调入14只基金:

500精选策略组合相对于上季度组合保留7只基金,重新调入13只基金:

2.2 低估值央国企基金优选组合

根据国海金工此前发布的报告《低估值央国企策略背景下的权益基金选择》,我们对央国企基金池进行分析,发现央国企基金中超配低估值的头部效应显著,对于央国企基金来说,选股能力比交易能力更加重要,且低估值央国企股票具有慢牛属性,高动量组收益低于其他分组。较低的季频重仓换手率更加契合低估值央国企的慢牛属性,筛选后的低估值央国企基金优选组合相比偏股基金指数的年化超额收益明显,优选组合的稳健性较强,有较小的年化波动率和最大回撤。

低估值央国企基金优选组合7月当月收益-1.7%,相对于偏股混合基金指数超额0.4%;2024年以来相对于偏股混合基金指数超额12.4%,处在全市场主动权益基金2024年以来收益的前10.6%水平。

我们基于基金二季报披露数据等信息测算选定我们2024年8月-2024年10月的低估值央国企基金优选组合,相对于上季度组合保留2只基金,重新调入8只基金:

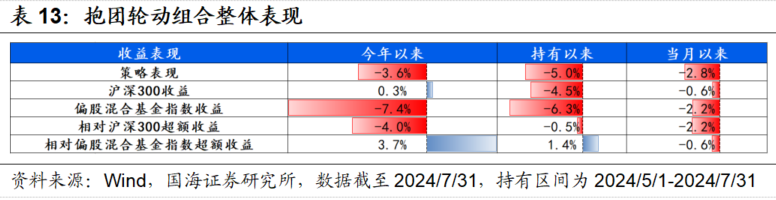

2.3 抱团轮动组合

根据国海金工此前发布的报告《在变与不变中寻找平衡点:抱团风格轮动的选基策略》,通过股票被抱团程度刻画基金重仓股持仓指标,取重仓抱团程度最高与最低的20%基金构建季频调仓的多空组合,通过多空组合的走势将基金市场的抱团风格划分为抱团占优、不抱团占优和震荡三个阶段。将抱团风格轮动策略与各阶段内较优的超额收益驱动因子相结合,构建策略。在震荡阶段采用收益风险和特质收益两类长期有效的超额收益驱动因子,在全市场类型主动权益基金中进行优选;在抱团阶段补充短期动量作为超额收益驱动因子在所有主动权益基金中进行优选;在不抱团占优阶段,不使用短期动量,在收益风险和特质收益的基础上补充规模因子在全市场类型主动权益基金中进行优选。

从抱团轮动组合业绩表现上来看,该组合7月单月收益为-2.8%,相对偏股混合基金指数的超额收益率为-0.6%;2024年以来相对于偏股混合基金指数超额3.7%,处在全市场主动权益基金2024年以来收益的前33.7%水平。

根据我们深度报告的选基规则,我们将基于主动权益基金二季报披露数据等信息测算选定我们2024年8月-2024年10月的抱团轮动配置组合。抱团轮动策略组合相对于上一期组合保留3只基金,重新调入17只基金:

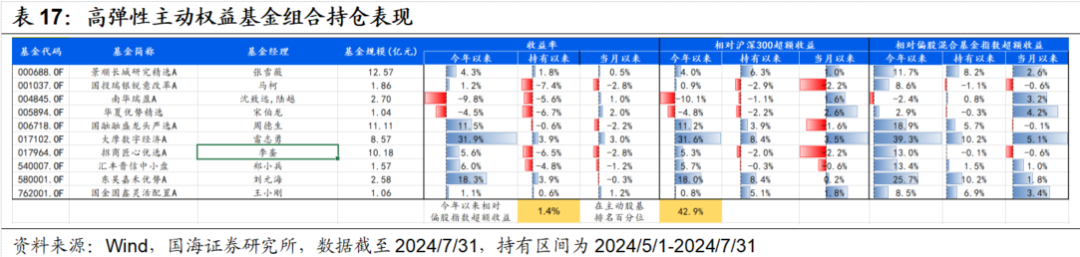

2.4 高弹性主动权益基金优选组合

根据国海金工此前发布的报告《主动权益基金的另类选基方案:高弹性主动权益基金的策略构建》,根据主动权益基金相对沪深300近一年的跟踪误差,选取跟踪误差最高的20%基金作为偏离组基金,构建五个大类因子组成多因子选基策略,直接取评分最高20只基金作为TOP20多因子优选组合并进行行业和风格优化,策略在回测区间大多数年份获得正的超额收益,总体在牛市期间的表现优于熊市。策略重视赛道本身的长期beta收益,回测期间多因子组合持有的单赛道和双赛道基金占比逐渐升高,策略中高成长、高动量基金持仓较多,在市场波动年份,减持高动量基金保持了策略韧性。

从高弹性主动权益基金组合的业绩表现上来看,该组合7月单月收益为-0.2%,相对偏股混合基金指数的超额收益率为2.0%;2024年以来相对于偏股混合基金指数超额1.4%,处在全市场主动权益基金2024年以来收益的前42.9%水平。

根据我们深度报告的选基规则,我们将基于主动权益基金二季报披露数据等信息测算选定我们2024年8月-2024年10月的高弹性主动权益基金。高弹性主动权益基金相对于上一期组合保留了4只基金,重新调入7只基金:

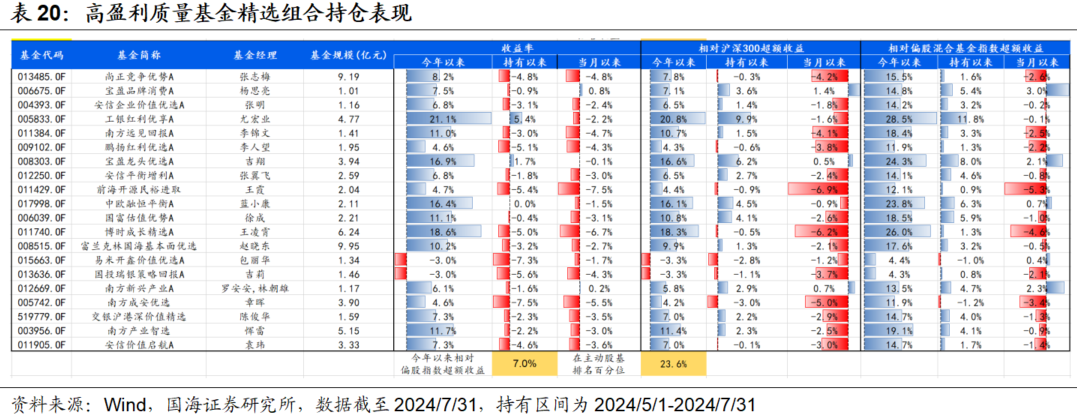

2.5 高盈利质量基金精选组合

根据国海金工此前发布的报告《高盈利质量多维评价体系下的权益基金选择》,提取收益利润因子、回报波动因子、利润波动因子、利润结构因子,参考股票当时时点最新年报半年报财务数据,计算主动权益基金前十大重仓股个股盈利质量综合得分,基金盈利质量综合得分为个股盈利质量得分加权总和,报告筛选基金盈利质量综合得分在前20%的主动权益基金,定义为高盈利质量基金。报告进一步选择高盈利质量基金池中每期综合因子得分排名TOP20的基金等权买入,构建高盈利质量基金精选组合,该组合收益稳定性较高,行业配置集中。

从高盈利质量基金精选组合的业绩表现上来看,该组合7月单月收益为-3.2%,相对偏股混合基金指数的超额收益率为-1%;2024年以来相对于偏股混合基金指数超额7.0%,处在全市场主动权益基金2024年以来收益的前23.6%水平。

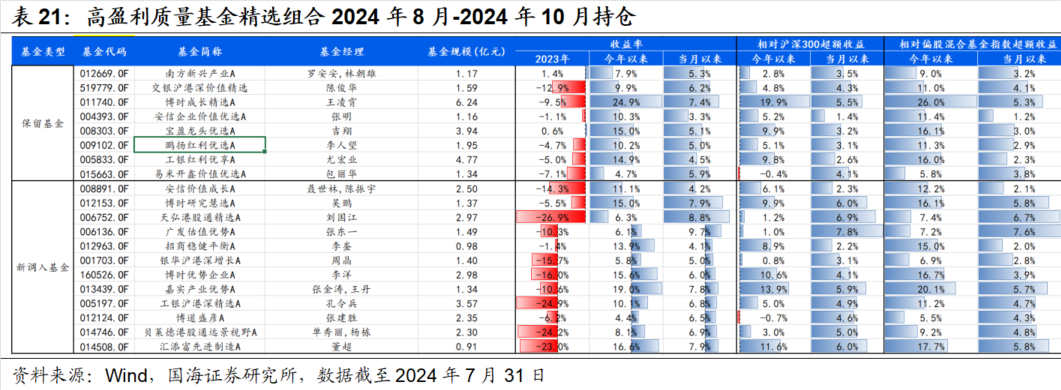

根据我们深度报告的选基规则,我们将基于主动权益基金二季报披露数据等信息测算选定我们2024年8月-2024年10月的高盈利质量基金精选组合。高盈利质量基金精选组合相对于上一期组合保留8只基金,重新调入12只基金:

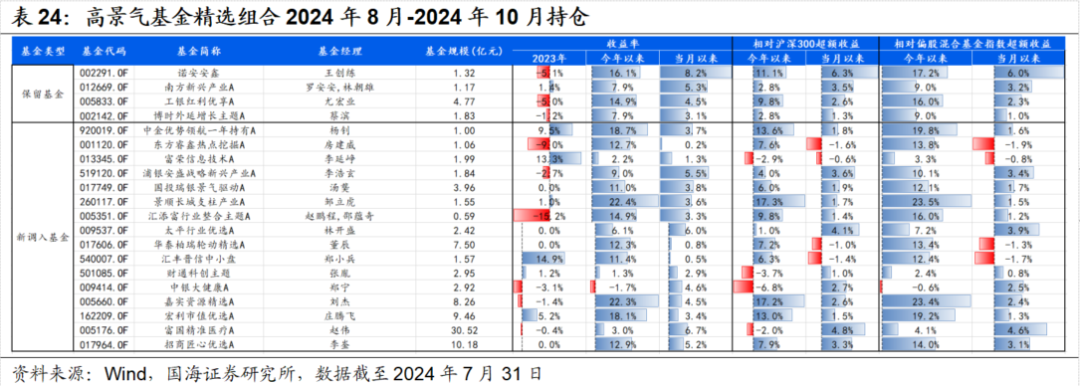

2.6 高景气基金精选组合

根据国海金工此前发布的报告《高景气逻辑再重构下的权益基金选择》,通过13个财报指标得到个股景气度,再采用行业中位数法由个股景气度归纳行业景气度,进一步筛选对景气行业追踪精度前20%的主动权益基金定义为高景气基金。对高景气基金池作四大类超额收益驱动因素有效性分析,选取高景气基金中有效的因子等权构造多因子,同时剔除重仓数量抱团股第五组基金。每季依据复合多因子打分前20只基金等权投资,构建高景气基金TOP20优选组合。该组合超额收益显著,单赛道基金较多,高成长、高动量风格明显。

从高景气基金精选组合的业绩表现上来看,该组合7月单月收益为-3.8%,相对偏股混合基金指数的超额收益率为-1.7%;2024年以来相对于偏股混合基金指数超额5.4%,处在全市场主动权益基金2024年以来收益的前28.4%水平。

根据我们深度报告的选基规则,我们将基于主动权益基金二季报披露数据等信息测算选定我们2024年8月-2024年10月的高盈利质量基金精选组合。高盈利质量基金精选组合相对于上一期组合保留了4只基金,重新调入16只基金:

03 主动权益基金风格与赛道表现

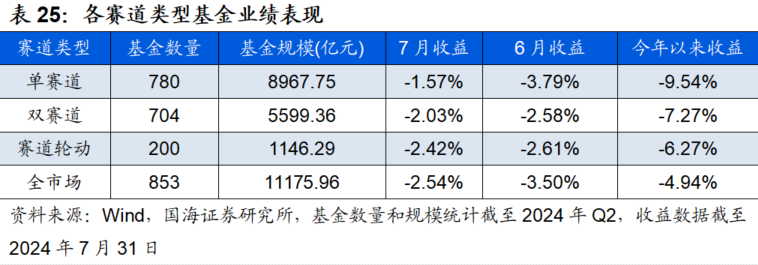

我们将普通股票型、偏股混合型、平衡混合型和灵活配置型基金中,近4个季度权益持仓净值比均超过60%的基金定义为主动权益基金。基于我们之前的报告,我们针对主动权益基金基于最近3期半年报/年报披露的股票持仓特征,将全市场主动权益基金划分为:单赛道型、双赛道型、赛道轮动型与全市场型四个大类。此外,我们将中信一级行业归纳为周期、制造、消费、医药、金融和科技六个主要赛道,进一步细分各赛道类型基金产品(具体划分方法详见附录)。

2024年7月以来各大类赛道基金收益相对上月跌幅有所放缓,其中单赛道型和双赛道型基金表现相对较好,7月单月分别下跌了1.57%和2.03%,各大类型赛道间收益差距不明显。今年以来,全市场型和赛道轮动型基金今年以来表现相对较好,收益分别为-4.94%和-6.27%;单赛道型和双赛道型基金今年以来分别下跌了9.54%和7.27%。

3.1 单赛道型基金

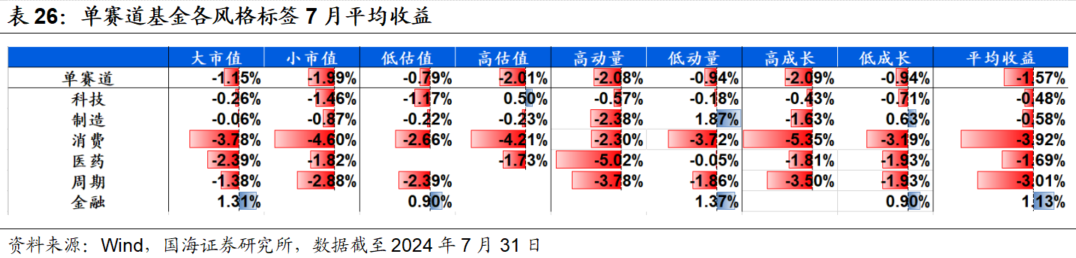

我们结合各基金产品在风格因子上的边际暴露情况,分析各单赛道类型基金产品的风格差异与其收益特征。从赛道维度上,7月份整体单赛道平均收益为-1.57%,各赛道单月收益多为负,赛道间区分度较大。六大赛道中仅金融赛道上涨,单月上涨1.13%;跌幅相对较大的赛道类型为消费和周期赛道,平均收益分别为-3.92%和-3.01%。

7月份单赛道基金市场在四大类风格上的超额收益有差异,大市值平均超额收益-1.15%,低估值平均超额收益-0.79%,高动量平均超额收益-2.08%,高成长风格的平均超额收益为-2.09%。各赛道在不同风格方面的收益差异也各不相同,大市值在金融赛道表现较为明显,风格超额收益分别为1.31%;低动量在制造和金融赛道表现明显,风格超额收益分别为1.87%和1.37%。

我们回顾整体单赛道型基金业绩排名前五的5支绩优基金。7月表现相对较好的单赛道基金集中在制造赛道上,各基金相较于其赛道平均收益水平有较大的超额收益。7月单月收益排名第一的基金是由郑澄然管理的广发成长新动能A(162717.OF),单月收益为14.22%;其次为中航新起航A(005537.OF),由韩浩管理,7月单月收益9.75%。

3.2 双赛道型基金

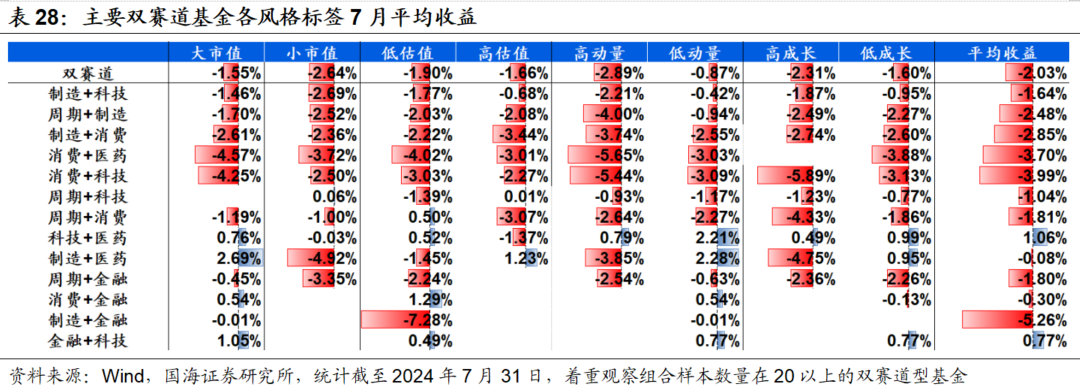

双赛道型基金赛道组合模式较多,其中数量较多的双赛道型基金分别为“制造+科技”、“周期+制造”以及“制造+消费”的双赛道组合类型,合计占比达77%。我们着重观察组合样本数量在20以上的双赛道型基金在不同风格偏向下的收益表现。

总体上,7月双赛道基金平均收益为-2.03%,双赛道类型权益基金不同赛道收益区分度较为明显。“科技+医药”、“金融+科技”赛道收益为相对较好,单月收益为1.06%和0.77%,“制造+金融”赛道下跌5.26%。在基金市场收益风格上,双赛道型基金在低动量风格上能获得相对更高的收益,平均相对收益分别为-0.87%。涨幅相对较大的“科技+医药”类双赛道基金表现出明显的低动量、低成长风格。

我们回顾双赛道型基金中7月业绩排名前五的绩优基金。从行业来看,各绩优基金“制造+医药”赛道较多,同时双赛道绩优基金整体单月收益表现劣于单赛道绩优基金,产品平均收益相对较低。

3.3 赛道轮动与全市场型基金

我们分别计算各风格维度下,不同风格暴露方向上各类基金的平均收益的差,作为对应风格的超额收益。7月份各大类型基金整体风格较为一致,多为大市值和低估值,双赛道型基金在估值风格上与整体有较大差异。单赛道型基金在低估值风格上收益相对突出,各赛道在估值和成长风格上收益差异相对明显;全市场型基金表现出明显的低动量属性。整体主动权益基金和各大类型基金的风格表现差异不大,偏向大市值和低估值风格。

对比各个赛道风格收益可以看到,7月份各大赛道类型基金均在低动量风格上表现较为优秀,其中双赛道型基金表现出了最为明确的低动量风格。各赛道类型基金平均收益均为负,全市场型和赛道轮动型基金跌幅相对更大。主动权益基金整体平均收益为-2.09%。

我们选取5只7月收益较高的赛道轮动型基金分析其风格特征。可以看到赛道轮动型绩优基金在各类风格上特征较为一致,5只绩优基金有3只表现出高动量风格;2只表现出大市值、高成长风格。表现最优的是宋伯龙管理的华夏建龙精选(008308.OF)。

同样选取7月收益前5的全市场型基金作为绩优基金,分析其风格特征。全市场型绩优基金在估值风格上暴露相对明显,5只绩优基金有4只表现出了低估值风格。整体7月全市场绩优基金风格特征显著偏向低估值和低成长,表现最优的是和玮管理的银华裕利(005848.OF)。

04 附录

4.1 主题赛道类型

我们基于中信一级行业,将具有一定的产业逻辑关系的行业划分为6个不同的主题赛道,进而对主动权益基金的赛道持仓特征进行归纳。

4.2 主动权益基金赛道分类

根据之前的报告《权益基金分析框架:多元立体策略分类及解析——基金产品研究系列报告(一)》,我们基于主动权益基金股票持仓在特征将其分为四个赛道类型,分别为:单赛道、双赛道、赛道轮动和全市场型。

单赛道:当基金连续3期半年报/年报披露在某一特定赛道的持仓占比的平均值超过50%。

双赛道:当基金连续3期半年报/年报披露在某两个特定赛道的持仓占比的平均值分别大于25%且小于50%。

赛道轮动:在非单赛道或双赛道型基金中,若其最近2期报告披露的赛道持仓调整比例至少大于20%,且两期平均在25%以上。

全市场:以上三种分类无法覆盖的基金。

05 风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;报告中采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;报告中结论均基于对历史客观数据的统计和分析,但过往数据并不代表未来表现。

证券研究报告《7月小市值风格阶段性占优,高弹性基金组合超额收益显著——主动权益基金跟踪月报(2024年8月)》

对外发布时间:2024年8月3日

发布机构:国海证券股份有限公司

本报告分析师:

李杨 SAC编号:S0350522070001

联系人:

许紫薇 SAC编号:S0350122040052

近期报告

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

拓展阅读

热门文章

- 环保ETF(512580)跌0.69%,半日成交额240.05万元

2024-07-05 06:11 - 方正沪深300ETF(515360)跌0.28%,半日成交额50.58万元

2024-07-05 06:09 - 工银沪深300ETF(510350)跌0.17%,半日成交额509.34万元

2024-07-05 06:10 - 百位少用1

2024-06-28 05:44 - 新能源汽车ETF(516390)跌2.00%,成交额714.49万元

2024-06-28 06:05 - 互联网龙头ETF(159856)跌2.74%,成交额307.04万元

2024-06-28 06:06

推荐阅读