我们经常谈论的资产配置,能给投资带来什么?

作为研究基金十年的研究员,以往每隔段时间总会有朋友扎堆来问:“给我推荐只基金吧!”显然这是一个容易造成“友尽”的问题,但最近两三年几乎没人再这么问了,取而代之的问题是:“帮我看下我买的这些基金吧,亏了这么多,我是不是没选好?”

我总结了下朋友们的基金持仓,有个共同特点:持仓的全是大盘成长风格的偏股型基金,这不是基金没选好,而是没有做好资产配置(在某种资产历史涨幅大、风险高的位置买进去了)。假设我们在2021年开始一笔基金投资并持有至2024年5月底,如果我们买的是偏股型基金,那么2866只基金中只有96只(占比3%)能实现盈利;而如果买的是纯债型基金,2013只基金中有1983只(占比99%)能实现盈利。显然这里选择配置股票资产还是债券资产远比挑选基金重要。

基金投资需要进行多资产配置

做好资产配置,首先需要理解各类资产的风险收益特征。公募基金可投资的资产类别包括股票、债券、商品、境外资产、REITs等,各类资产的收益驱动因素有着显著差异。我们可以依据基金主要投资的资产类别将基金分为权益类基金、固定收益类基金、QDII类基金和另类投资基金。

图1 基于投资的资产类别对基金进行分类

数据来源:东方红资产管理。

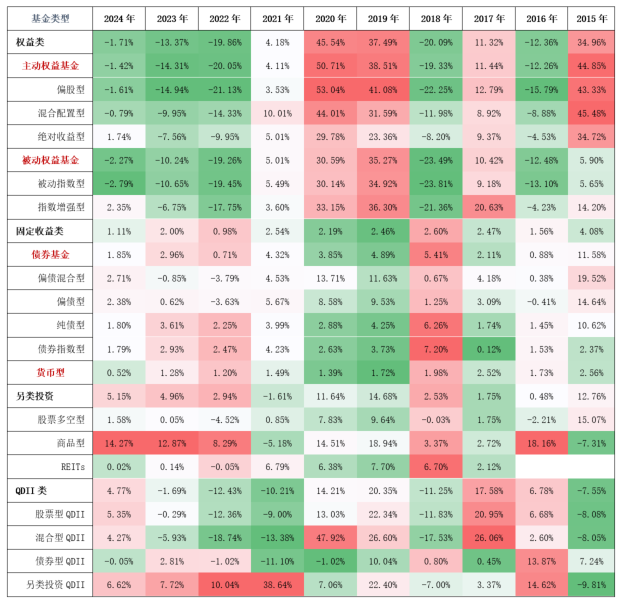

数据来源:东方红资产管理。正因为各类资产的收益驱动因素有着显著差异,投资于不同资产的各类型基金的业绩会呈现表1显示的此起彼伏的周期性变化。比如权益类基金主要投资于股票资产,其业绩通常和经济增长、通货膨胀预期同向变化;固定收益类基金主要投资于债券资产,其业绩通常和经济增长、通货膨胀预期反向变化,因而权益类基金与固定收益类基金的业绩有着显著差异,我们需要在权益类基金和固定收益类基金中进行适当的配置,本质上是在不同的收益来源之间进行配置,以使得整个投资组合能更稳健地获取收益。

表1 各类型基金年度业绩

数据来源:Wind,数据截至2024.05.31,东方红资产管理。

数据来源:Wind,数据截至2024.05.31,东方红资产管理。具体的配置方法,我们可以参考各类型基金长期的风险收益特征。从各类型基金风险收益特征散点图看,波动和收益呈现正相关,低波动资产虽然稳健,但通常对应着低收益;高波动资产长期收益较高,虽然在某些时段能获取高额收益,但又会在另一些时段造成大额亏损,让人难以驾驭,为了能较稳定地获取相对较高的收益,我们就需要同时配置一些低波动和高波动资产。实践中资产配置的核心是对风险(通常以波动率衡量)的配置,在低波动的稳健类资产的基础上配置一些高波动的风险资产,以期在自己能承受的波动范围内尽可能获取更高的收益。均衡配置于股票和债券资产的混合配置型基金就是一个体现资产配置优势的典型案例,其不仅波动低于偏股型基金,而且长期收益高于偏股型基金。

表2 各类型基金风险收益特征(近十年)

数据来源:Wind,数据截至2024.05.31,东方红资产管理,股票多空基金业绩指数开始于2014/7/22,计算其业绩指数时使用的是净值数据,而非二级市场的交易价格数据,REITs基金业绩指数开始于2016/1/25,其余类型基金业绩指数起始时间均为2014/6/1,计算夏普比率时无风险利率取1.5%。

图2 各类型基金风险收益特征散点图(近十年)

数据来源:Wind,数据截至2024.05.31,东方红资产管理,股票多空基金业绩指数开始于2014/7/22,计算其业绩指数时使用的是净值数据,而非二级市场的交易价格数据,REITs基金业绩指数开始于2016/1/25,其余类型基金业绩指数起始时间均为2014/6/1。

除了传统的股债资产配置外,我们还可以配置一些低相关性的QDII基金和商品、股票多空等另类投资基金,进行更多元化的收益来源配置。多元资产配置能够进一步提升投资组合的风险收益比。

权益基金投资需要进行多策略配置

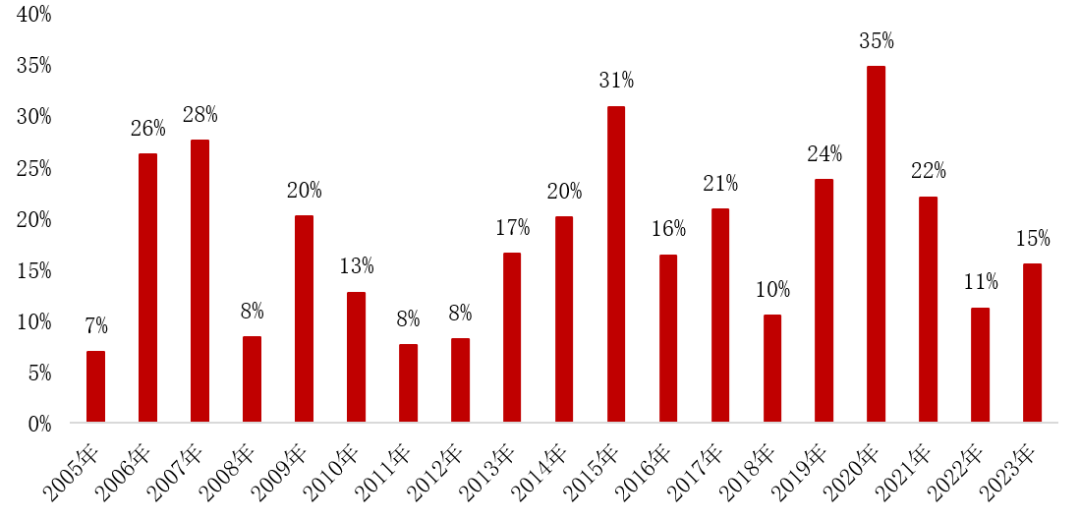

股票的股价表现除了受整体股市影响外,还会受上市公司所处的行业、基本面特征(比如估值、成长性)、股票的技术面特征(比如过去的涨幅)等因素影响,不同行业或特征的股票之间会呈现出有显著差异的股价表现,因而行业配置能力、风格配置能力、选股和交易能力也是驱动权益类基金业绩的重要因素。即使同样都是高仓位投资于股票资产的偏股型基金,其业绩也呈现出显著的差异性:2005年至2023年偏股型基金年度业绩25%分位数与75%分位数的差异平均为18%,远高于偏股型基金近十年6.96%的年化收益。

图3 平均每年业绩排名前1/4的基金与后1/4的偏股型基金业绩平均差异高达18%

数据来源:Wind,数据截至2023.12.31,东方红资产管理。

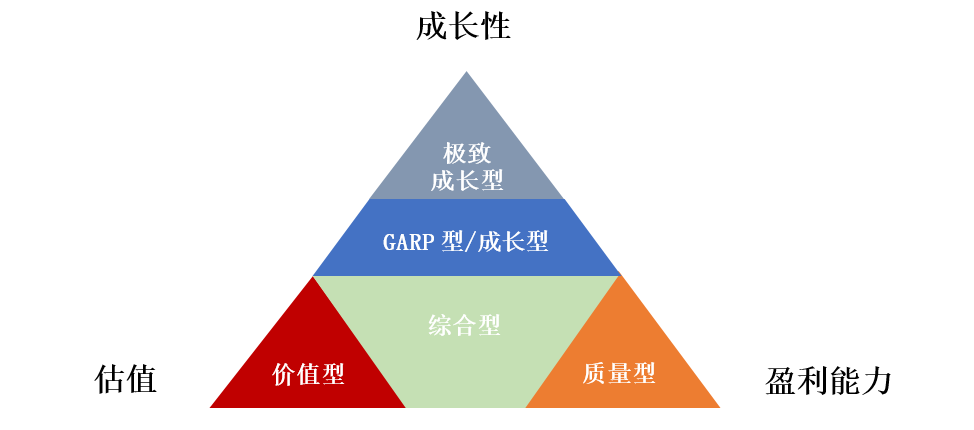

数据来源:Wind,数据截至2023.12.31,东方红资产管理。我们从权益类基金的业绩驱动因素出发,对权益类基金进行分类。价值、成长、质量是基本面投资最核心的三个要素,但三者之间通常又呈现互斥关系,价值股的成长性大概率不高,高成长或高质量公司的估值大概率也不会便宜,采用基本面投资的基金经理总是在三者之间进行权衡,我们根据基金经理在价值、成长、质量三者上的配置行为对其投资风格进行划分,并作为我们权益类基金分类的核心。此外,我们还从基金经理的行业偏好、市值偏好、攻防属性、趋势或逆向角度对基金(或基金经理)的投资风格进行划分。

图4 权益类基金(或基金经理)投资风格划分方法

数据来源:东方红资产管理。

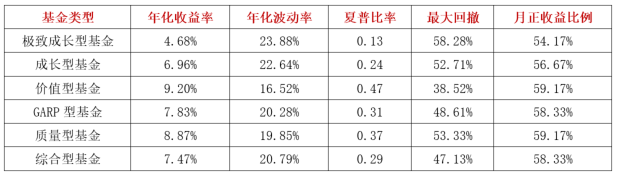

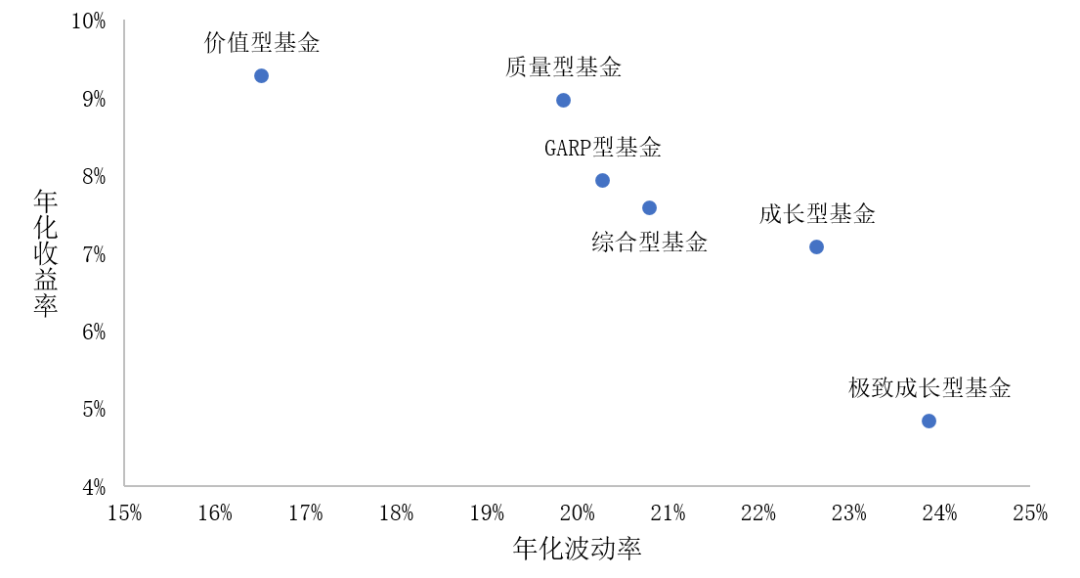

数据来源:东方红资产管理。近十年价值型基金表现突出,各区间业绩均领先其余各风格基金,且波动率和最大回撤明显更低;近十年质量型基金表现仅次于价值型基金,且波动率也较低,但在近三年和近五年的区间上,质量型基金表现一般;近十年成长类基金表现落后,且波动率也较高;价值和成长兼顾的GARP型基金各区间表现则相对适中。

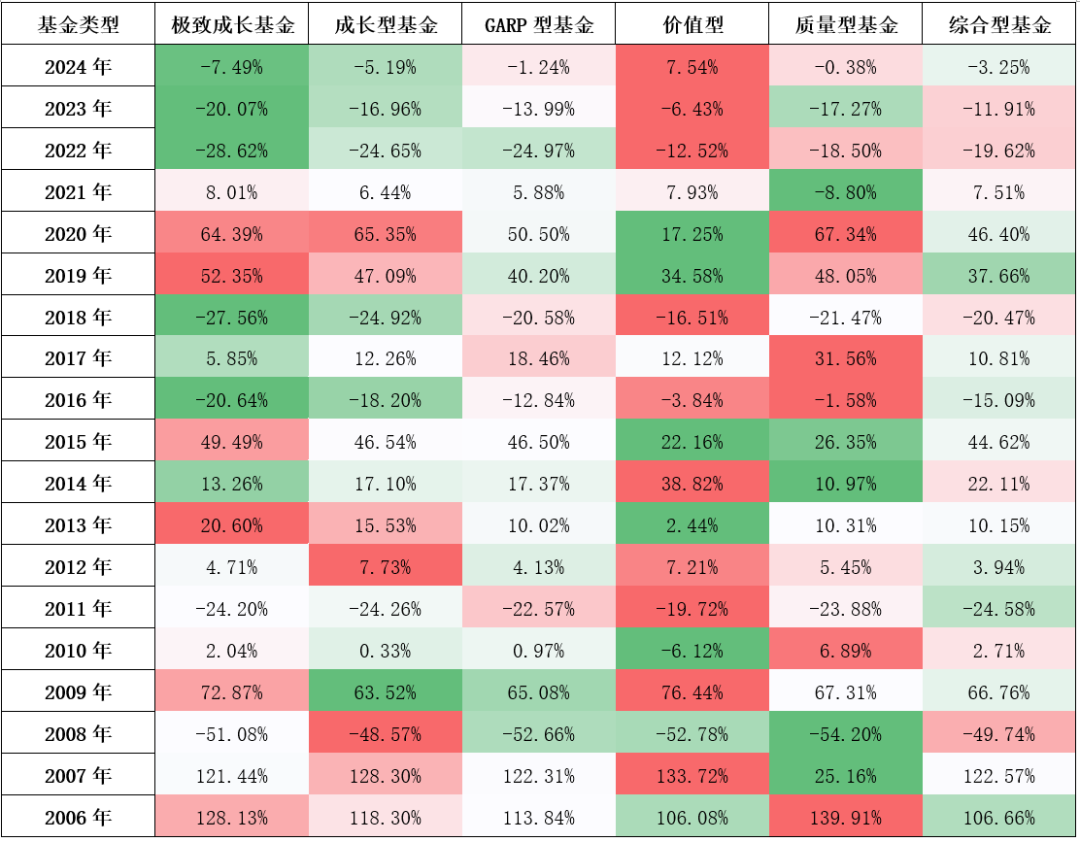

分年度业绩表现看,各风格基金表现具有很强的周期性,既有表现突出的时期,也有单一策略无法避免的逆风期。成长类基金在2013-2015年、2019-2021年表现突出,在2016-2018年、2022年至今表现落后;价值型基金在2016-2018年、2021年至今表现突出,在2013年、2015年及2019-2021年表现落后;质量型基金在2016-2020年表现突出,在2014-2015年、2021-2023年表现落后。可见,在不同投资风格的权益类基金间进行配置同样重要。

表3 各投资风格的偏股型基金风险收益特征(近十年)

数据来源:Wind,数据截至2024.05.31,东方红资产管理,夏普比率中无风险利率取1.5%。

数据来源:Wind,数据截至2024.05.31,东方红资产管理,夏普比率中无风险利率取1.5%。图5 各投资风格的偏股型基金风险收益特征散点图(近十年)

数据来源:Wind,数据截至2024.05.31,东方红资产管理。

数据来源:Wind,数据截至2024.05.31,东方红资产管理。表4 各投资风格的偏股型基金年度业绩

数据来源:Wind,数据截至2024.05.31,东方红资产管理。

数据来源:Wind,数据截至2024.05.31,东方红资产管理。通过FOF进行多资产多策略配置

在无风险收益率趋势性下行、风险资产价格大幅波动、权益市场风格轮动迅速的当下,多资产和多策略配置显得尤为重要,投资者可以依据多资产多策略配置理念自行构建投资组合,但这通常需要很强的专业知识,对大多数投资者而言,通过持有多资产多策略的FOF基金,是更为便捷地实现多资产多策略配置的方式。

FOF (Fund of Funds),即基金中基金,是指以基金为主要投资标的的证券投资基金。具体而言,根据证监会颁布的于2016年9月11日起正式实施的《公开募集证券投资基金运作指引第2号——基金中基金指引》第三条,基金中基金是指,将80%以上的基金资产投资于经中国证监会依法核准或注册的公开募集的基金份额的基金。

根据《基金中基金(FOF)审核指引》,FOF投资范围为:股票型基金、混合型基金、债券型基金、货币市场基金、商品基金、市场中性策略基金、公募REITs、QDII基金、香港互认基金等基金资产,以及股票、债券、货币等直接投资资产。从底层资产看,FOF可投资资产涵盖股票、债券、货币、商品、REITs、境外资产。

FOF 通过持有多个基金,可进一步分散投资风险、优化资产配置,降低多样化基金投资门槛,为投资者提供专业化选基服务。

风险提示:东方红欣悦稳健3个月持有混合FOF具体发售时间以管理人公告为准。本基金的基金份额均设置3个月锁定持有期(由红利再投资而来的基金份额不受锁定持有期的限制),投资者面临在锁定持有期内不能赎回及转换转出基金份额。本基金是一只混合型基金中基金,其预期风险与预期收益高于货币市场基金、货币型基金中基金、债券型基金及债券型基金中基金,低于股票型基金和股票型基金中基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

拓展阅读

热门文章

- 环保ETF(512580)跌0.69%,半日成交额240.05万元

2024-07-05 06:11 - 方正沪深300ETF(515360)跌0.28%,半日成交额50.58万元

2024-07-05 06:09 - 工银沪深300ETF(510350)跌0.17%,半日成交额509.34万元

2024-07-05 06:10 - 百位少用1

2024-06-28 05:44 - 新能源汽车ETF(516390)跌2.00%,成交额714.49万元

2024-06-28 06:05 - 互联网龙头ETF(159856)跌2.74%,成交额307.04万元

2024-06-28 06:06

推荐阅读