机构掀“新质生产力”调研热:AI仍是投资主线

科技板块持续反弹背景下,券商密集调研电子、半导体板块的个股。

Wind统计数据显示,截至11月20日,本月以来,共有570家上市公司获得券商调研。其中,以AI、半导体产业为代表的科技板块颇受青睐。例如,智能驾驶概念股德赛西威、半导体产业概念股闻泰科技(维权)和安集科技、医疗保健行业个股联影医疗和新里程,分别吸引了40家左右的证券公司调研。

需要提及的是,在上述5家上市公司中,有4家同时为Wind新质生产力综合指数成分股。

中信证券(维权)预计,2025年,科技产业的投资主线将继续围绕AI展开。

此外,近期,券商板块本身也吸引了不少机构前去调研。

据21世纪经济报道记者粗略统计,11月以来,包括申万宏源、招商证券、广发证券、东北证券、首创证券、第一创业、国信证券、红塔证券、华西证券、中泰证券,至少有10家券商发布了投资者关系活动记录表。

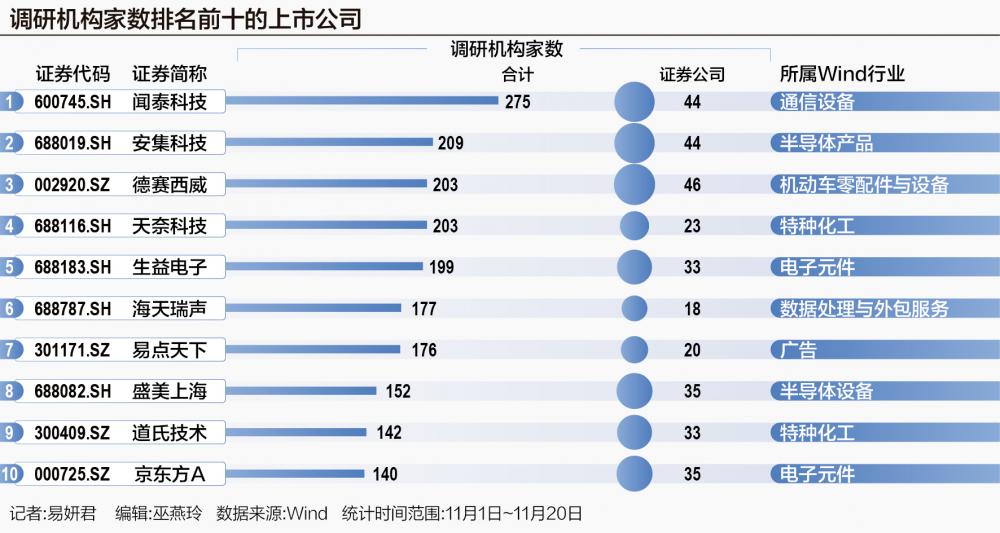

根据Wind统计,11月1日—11月20日,德赛西威、闻泰科技、安集科技、联影医疗、新里程分别获得46家、44家、44家、41家、38家券商调研,为调研券商家数排名前五的上市公司。

同时,凌云光、盛美上海、京东方A、道氏技术(维权)、生益电子、南网科技、安琪酵母、太辰光也获得较多券商调研,其中,凌云光获得36家券商调研,调研盛美上海、京东方A的券商均为35家,道氏技术、生益电子分别获得33家券商调研;其他三家均获得31家券商调研。

这8家公司均为Wind新质生产力综合指数成分股。其中,凌云光、京东方A、生益电子均来自电子元件及设备行业;太辰光来自通信设备行业。

目前来看,在各类券商主体中,券商资管对于热门个股的关注度较高。

例如,闻泰科技2024年11月投资者关系活动记录表显示,11月10日,包括中金公司资产管理部、长江证券(上海)资产管理有限公司、华泰证券(上海)资产管理有限公司、中信证券资产管理部、德邦证券资产管理总部、东方证券资产管理有限公司、光大证券(维权)资产管理有限公司在内,多家券商资管子公司或券商资管部调研了闻泰科技。

值得注意的是,券商调研时所青睐的个股,同样受到其他机构的重视。

从机构整体调研情况看,11月1日—11月20日,闻泰科技、安集科技、德赛西威是被各类机构调研最多的3家上市公司,分别获得275家、209家、203家机构调研;盛美上海、道氏技术、京东方A也获得较多机构调研,调研机构家数分别为152家、142家、140家。

此外,调研天奈科技、海天瑞声、易点天下的机构数量也较多,分别获得203家、177家、176家机构调研。

机构调研过程中,普遍比较关注被调研企业的发展战略、新产品规划、竞争优势等议题。

例如,在调研闻泰科技时,机构比较关注的议题包括:半导体业务的未来发展战略及新产品规划、半导体业务产能布局规划、公司产品集成业务未来发展趋势如何等。

机构在调研德赛西威时,询问了核心竞争优势、国际化进展、智能座舱域控产品的发展情况等。

从市场表现来看,调研热度和相关板块受追捧程度也相关。

近期,AI、半导体产业在二级市场上走势较好。截至11月20日,自9月24日以来,Wind人工智能、半导体指数分别上涨了57.91%、60.61%。

中信证券研究团队判断,2025年,科技产业的投资主线将继续围绕AI展开。

“随着大模型能力在多模态、逻辑推理等方面的持续进步,AI料将与千行百业的数智化转型深度结合,从算力基础设施到终端应用落地,持续驱动科技产业投资,我们推荐关注AI算力、应用与数据、AI终端三个方向的投资机会。而随着宏观经济环境的转暖以及产业政策的逐步落地,我们亦推荐关注需求复苏背景下,互联网、安卓消费电子、汽车产业链、半导体、运营商等细分科技板块的投资机遇。”该团队分析。

中信建投研究团队提到,受大模型能力的提升和AI基础设施的发展支撑,AI应用呈现加速发展态势。AI应用数量的增加、应用活跃度的提升将会产生极大的推理算力需求,将持续推高算力基础设施需求。

不过,该团队也提到,需要关注AI产业发展过程中可能存在的风险。例如,国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;人工智能行业发展不及预期,影响云计算产业链相关公司的需求等。

值得关注的是,机构调研券商板块的热情也有所上升。

据记者粗略统计,11月以来,包括申万宏源、招商证券、广发证券、东北证券、首创证券、第一创业、国信证券、红塔证券、华西证券、中泰证券,至少有10家券商发布了投资者关系活动记录表;东兴证券、兴业证券、财通证券、西南证券、首创证券则发布了投资者关系活动记录表(2024年第三季度业绩说明会)。

在调研券商股时,机构普遍比较关注头部券商投行并购重组业务布局情况、买方投顾业务布局情况、自营投资业务策略、资管业务布局方向等。同时,申万宏源证券、财通证券等多家券商在接受调研时还被问及互换便利业务的开展情况。

此外,机构也比较关注证券行业内部的并购重组趋势。

招商证券在接受机构调研时提及,并购重组是实现做大做强的重要手段,通过并购重组可实现资本扩张、客户资源整合,加快提升服务建设金融强国目标的能力。公司将持续跟踪研究行业并购重组相关机会。

东北证券在回应机构提问时指出,当前,证券行业格局正迎来重大转变,行业加速分化与整合是大势所趋。头部券商将通过并购重组尽快做大做强,中小券商也纷纷通过并购重组加快追赶步伐。在此过程中,行业公司仍应坚持务实原则和市场化原则,通过优势互补和战略延伸,充分基于公司长远发展、战略落地等各方面,寻求高质量的合作和实现路径。

“随着行业的进一步分化,公司在提升综合服务能力的同时,更加注重打造细分领域竞争优势,通过业务创新、发挥投资领域优势、提升对客服务能力,持续探索特色化、差异化发展路径,寻找更多增长机会,提升公司实力和市场竞争力。”东北证券表示。

值得关注的是,券商板块的投资机会也被机构所看好。

长城证券非银金融团队分析,按照历史经验,中美利差收窄趋势或有波动,或继续对证券等板块行情形成一定程度触发,叠加落地的SFISF工具细则,对券商的风控指标有所松绑,预计投向相对风险可控的OCI资产,有望推动券商业绩改善。

“展望未来,坚持金融对外开放是必由之路,监管将继续积极稳妥推进市场、产品和机构双向开放。在进一步推进金融对外开放,投融资两端提振投资者信心,政策持续释放利好背景下,市场交投活跃度明显提升,券商估值业绩有望迎来双击。”国金证券非银金融团队指出。

该团队预计,四季度逆周期政策将加力出台,政策持续性可期,有望再次点燃券商板块行情,其继续看好强贝塔券商板块的进攻属性。

具体到投资主线,该团队建议关注三个方向:一是基本面更加受益权益市场回暖的强贝塔业务(权益投资弹性+交投弹性)券商;二是强并购预期的券商;三是在权益资管产品发行和管理方面具备优势的券商。

此外,东吴证券非银金融团队认为,市场交投活跃度回升预期下,轻资产业务能力突出的互联网券商及线上交易平台有望进一步兑现ROE弹性。同时,投资端改革加速,ETF已成券商财富管理转型重要抓手,大型券商仍具备突出优势。而板块风险则主要来自政策落地效果不及预期、市场交投活跃度下滑。

拓展阅读

热门文章

- 何享健家族喜过中秋,迎今年港股最大IPO!

2024-09-18 05:10 - 市值退市新规显效 *ST博信成首家提示风险A股公司

2024-11-05 05:11 - A股“涨”声一片 科创板何以掘金?这些公司已被QFII盯上

2024-10-02 05:34 - 兴银基金权益投资部总经理袁作栋被爆料:业绩垫底管理规模却靠前 旗下8只产品业绩皆告负

2024-09-15 05:16 - 休市提醒:国庆黄金周港股10月1号休市一天,美股正常交易

2024-10-01 05:27 - 下周A股解禁超420亿元

2024-10-14 04:57

推荐阅读