中金 | 全球头部基金如何配置中国:3Q23港股增加,A股减少

我们在外资系列研究的开篇报告中,从宏观和微观多个维度梳理了外资的持股情况,并在《如何刻画并分析外资?》进一步给出了分析不同类型外资的画像。在此基础上,我们通过定期跟踪海外头部机构的季度披露来观察外资持仓的变化趋势。当前,三季度海外资管机构持仓已披露完毕,相比二季度一度增持A股和港股,三季度明显转弱,尤其是A股持仓,这一点从北向资金及EPFR主动外资波动加大、人民币明显走弱、市场“破位”也能得到印证。不过值得注意的是,港股仓位相比二季度反而增加。

整体趋势:存在主动减持,配置比例为2017年以来最低,美国机构配置比例为2015年以来最低

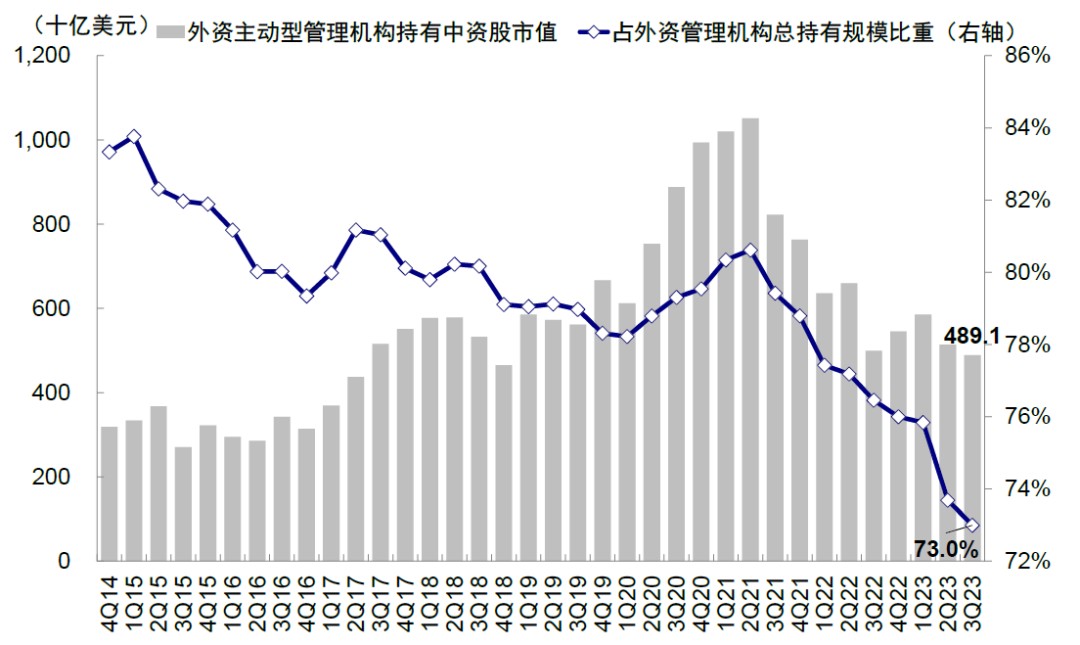

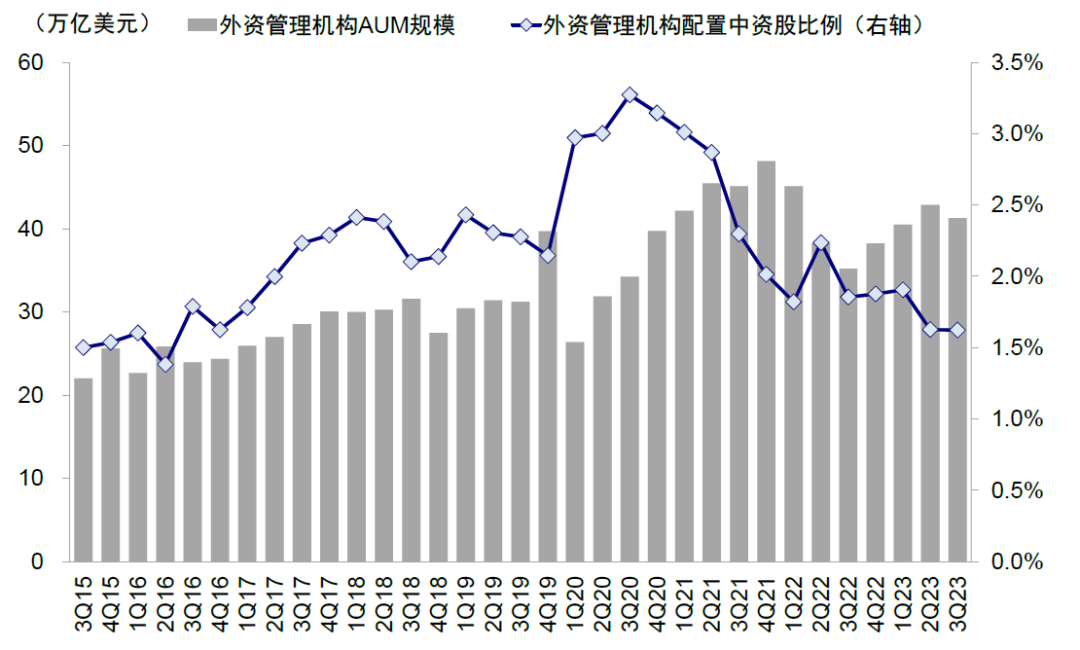

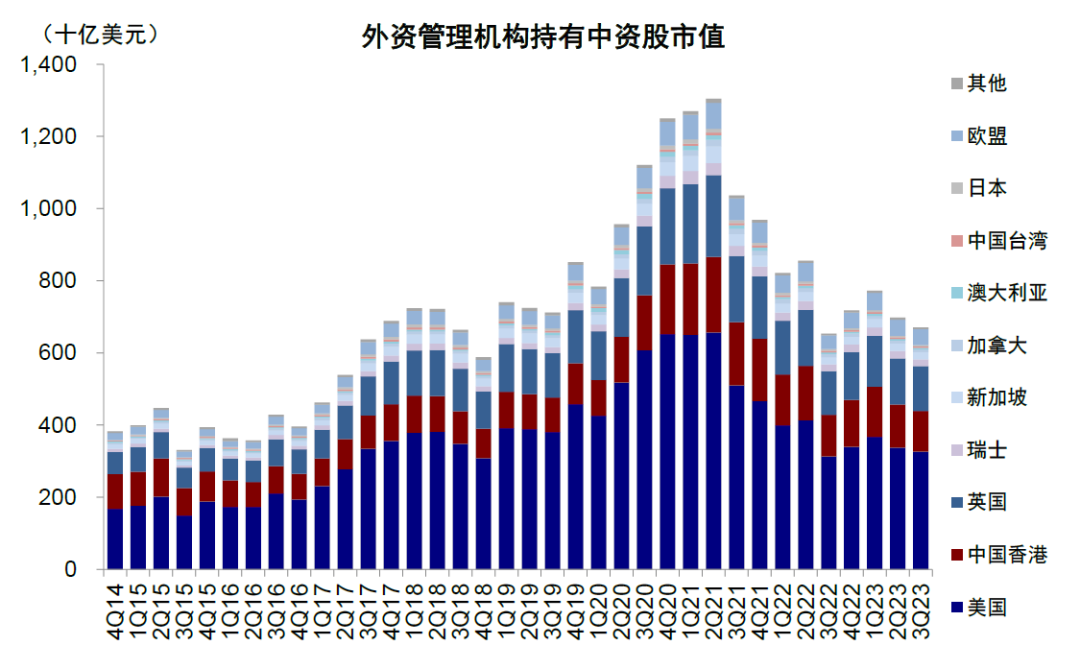

海外资管机构主动减持,对中资股的配置比例为2017年以来低位。1)三季度海外资管机构(主动+被动)持有中资股市值6,701亿美元,较二季度减少270亿美元(-3.9%),大于同期MSCI中国指数3.1%的跌幅。2)主动型机构持有中资股市值下降4.8%至4,891亿美元(vs. 二季度5,137亿美元),降幅大于指数跌幅,表明存在主动减持行为。3)三季度中资股的持仓比例(中资股/总资产)为1.6%,持平二季度,仍处2017年以来最低。

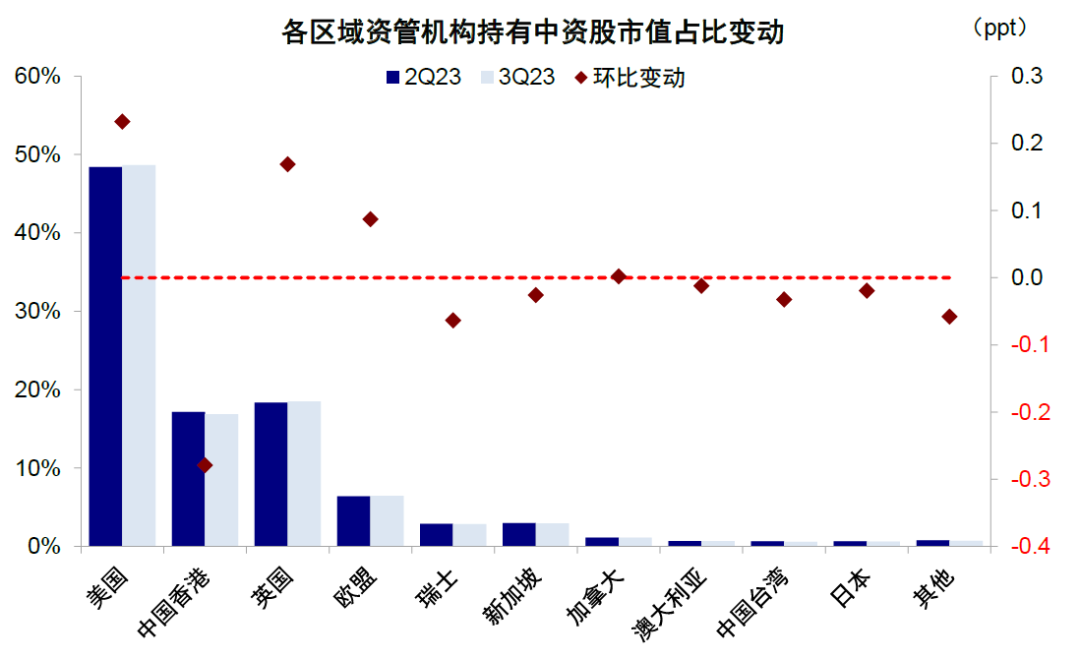

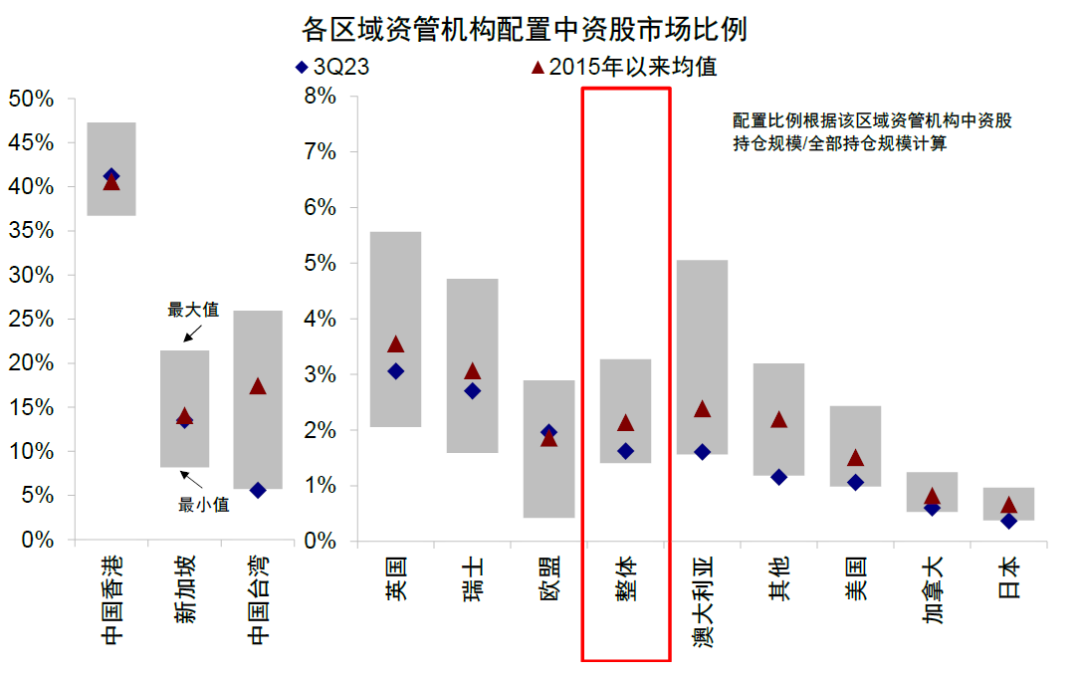

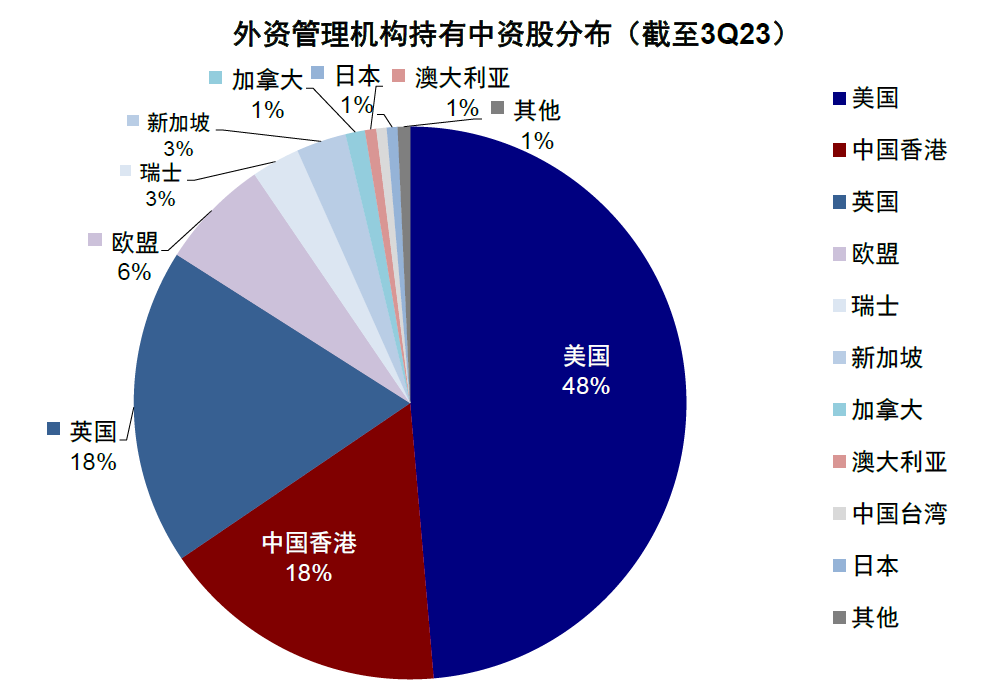

分区域看,所有地区机构持有中资股规模均回落;美国机构配置比例为2015年以来最低。所有地区中,美国、中国香港(剔除中资机构)和英国持有中资股规模最大,占比分别为48%、18%和18%。相比二季度,美国资管机构持有中资股市值下降3.4%至3,260亿美元,持仓占比1.1%,持平于二季度,仍为2015年以来最低。中国香港(剔除中资机构)下降5.4%至1,130亿美元,但持仓比例从40.7%小幅升至41.2%,略高于2015年以来40.6%的均值水平。英国回落3.0%至1,240亿美元,持仓比例从3.0%微升至3.1%(历史均3.6%,最低2.0%)。与此同时,中国台湾、日本、瑞士、澳大利亚虽然持有规模不高(占比1~3%不等),但持仓比例降幅更为明显,三季度分别回落8.8%、6.8%、6.0%和5.6%。

图表1:三季度外资管理机构持有中资股规模回落至6,701亿美元,环比回落3.9%

资料来源:FactSet,中金公司研究部

图表2:三季度外资主动型管理机构持有中资股规模回落至4,891亿美元,环比回落4.8%

资料来源:FactSet,中金公司研究部

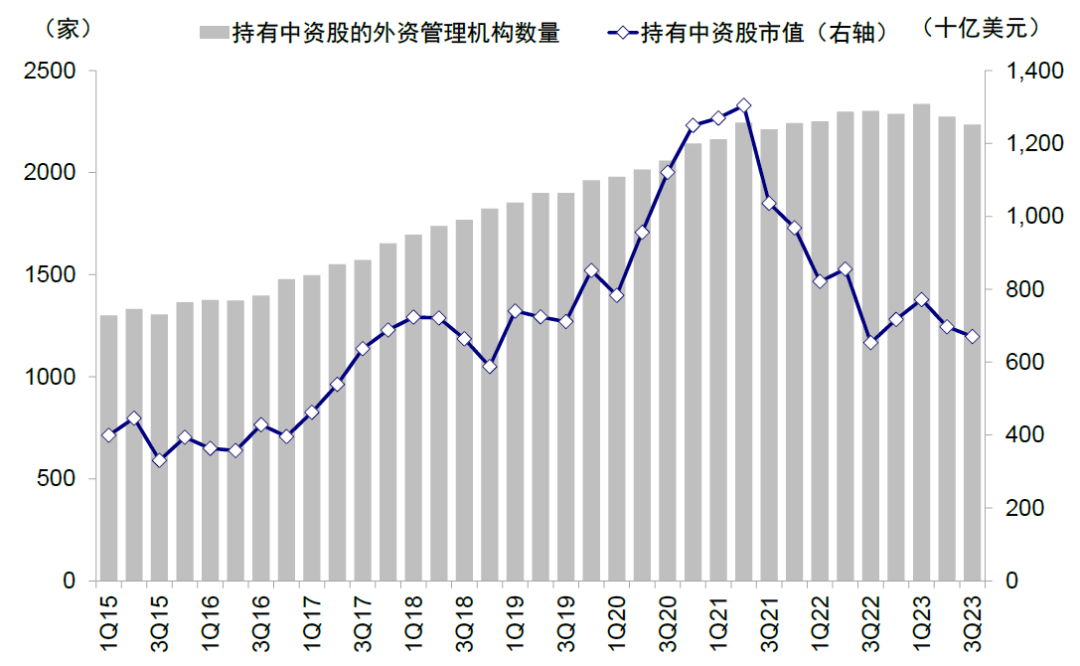

图表3:三季度配置中资股市场的外资管理机构共2,236家,相比今年二季度的2275家略有减少

资料来源:FactSet,中金公司研究部

图表4:三季度外资管理机构配置中资股比例1.6%,较二季度基本持平

资料来源:FactSet,中金公司研究部

图表5:三季度欧美资管机构持仓占比较二季度有所抬升,但中国香港回落明显

资料来源:FactSet,中金公司研究部

图表6:三季度美国、加拿大、日本资管机构配置中资股比例已基本接近或者位于2015年以来新低

资料来源:FactSet,中金公司研究部

图表7:截至3Q23,主要国家和地区中美国、中国香港和英国的外资资管机构持有中资股规模较高,分别为48%、18%和18%

资料来源:FactSet,中金公司研究部

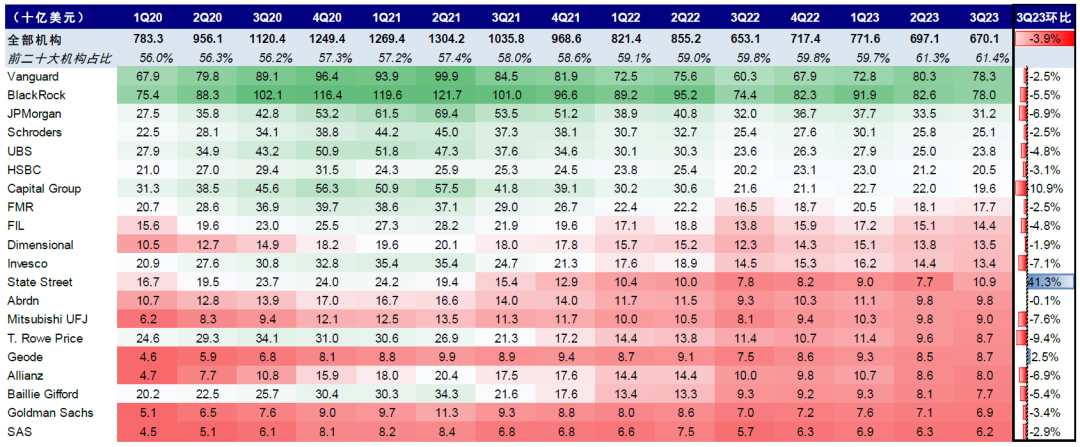

图表8:三季度前20大外资管理机构(母公司)持有中资股规模占全部外资中资股持仓的61%,较二季度基本不变

资料来源:FactSet,中金公司研究部

持仓结构:减持A股与中概,增持港股;减持环保、公用事业、软件,加仓汽车、教育、硬件

进一步聚焦中资股持有规模前20大的主动型管理型机构(占整体规模的22%),上述机构三季度持有中资股1,467亿美元,较二季度回落4.8%。进一步分析其持仓行为,有以下发现,

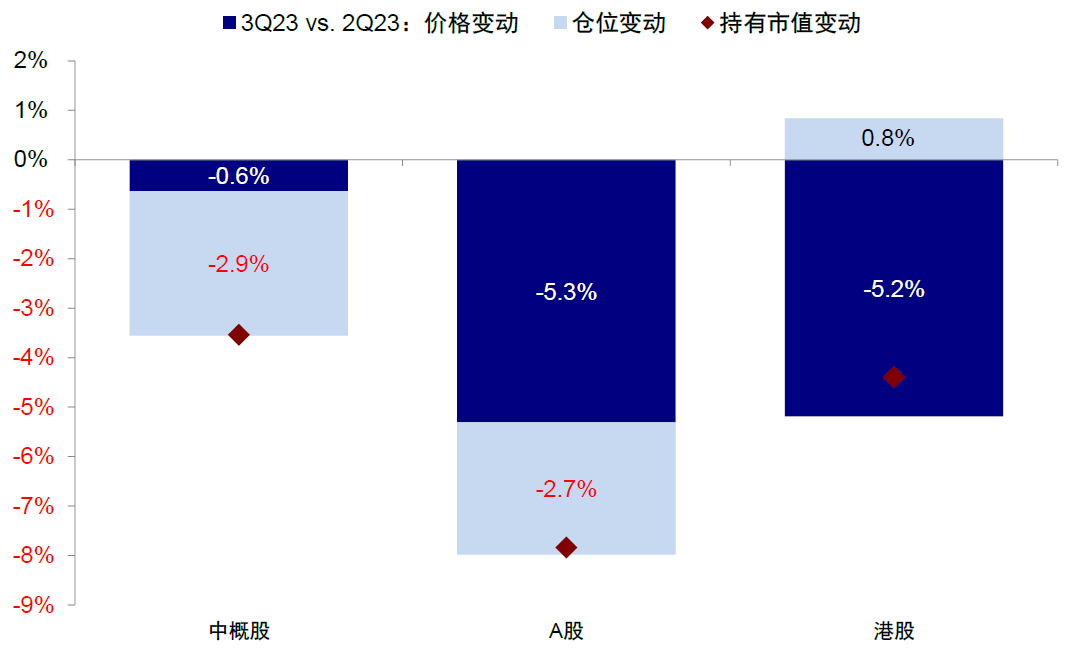

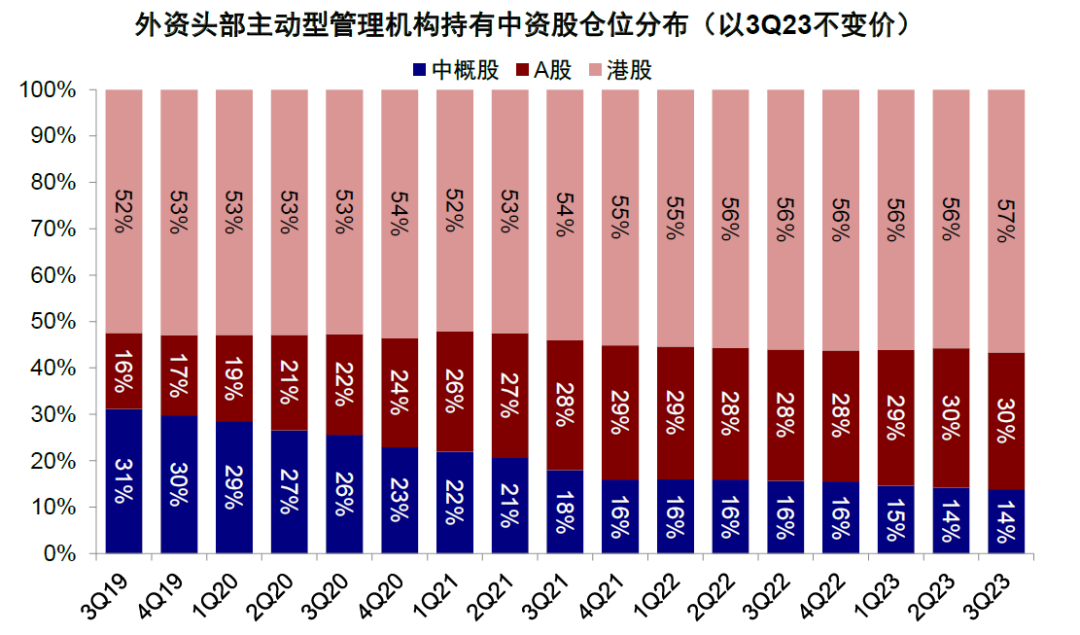

► 减持A股与中概,但增持港股。上述机构持有港股市值环比回落4.4%、中概股降3.5%,低于整体4.8%的回落幅度,相比之下,A股7.8%的持仓降幅明显更高,说明A股存在主动减持。剔除价格因素后(3Q23不变价×持股数变动),我们估算上述头部机构对A股持仓环比减少2.7%、港股增加0.8%、中概股减少2.9%。从各市场占比角度看,以3Q23不变价计算,三季度港股和A股分别占外资持有全部中资股的57%和30%,仍高于过去3年以来54%和25%的均值、中概股为14%,明显低于20%的均值。

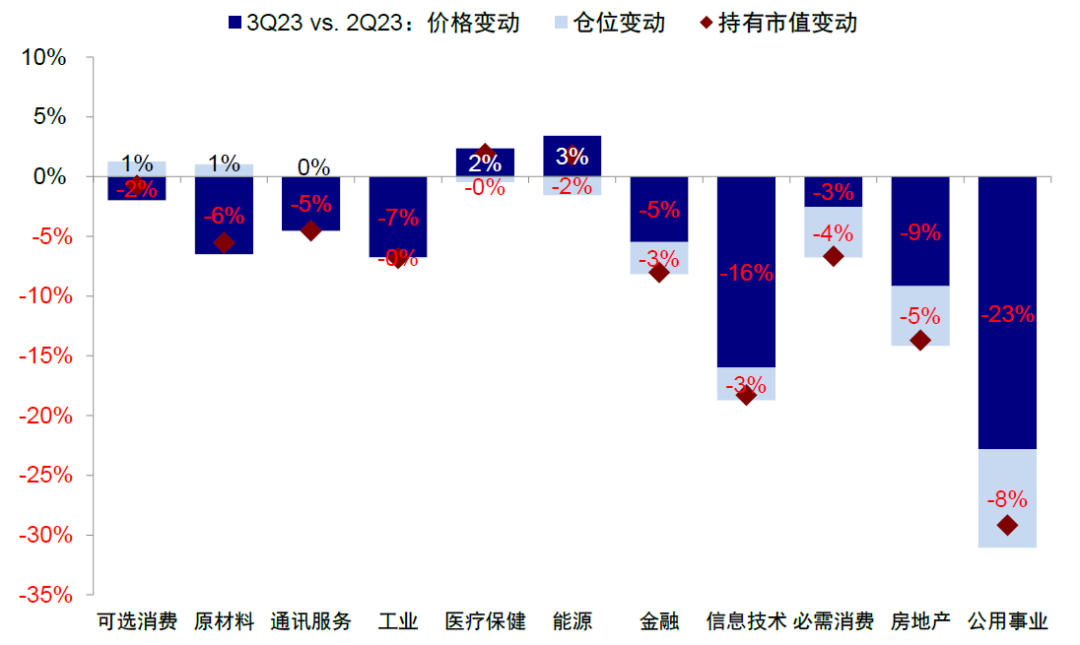

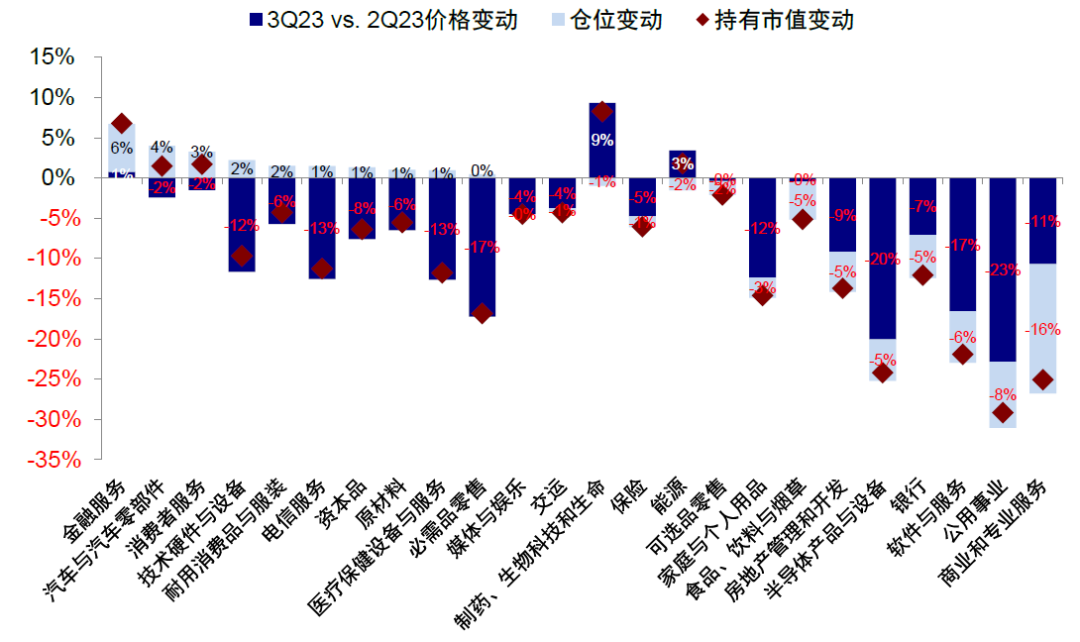

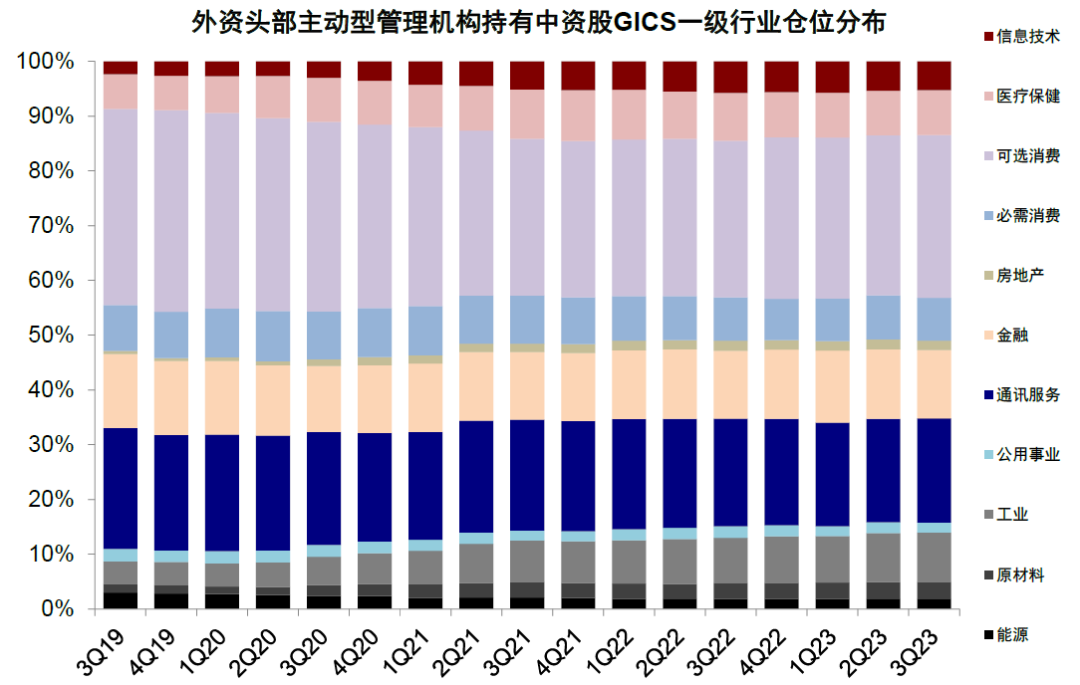

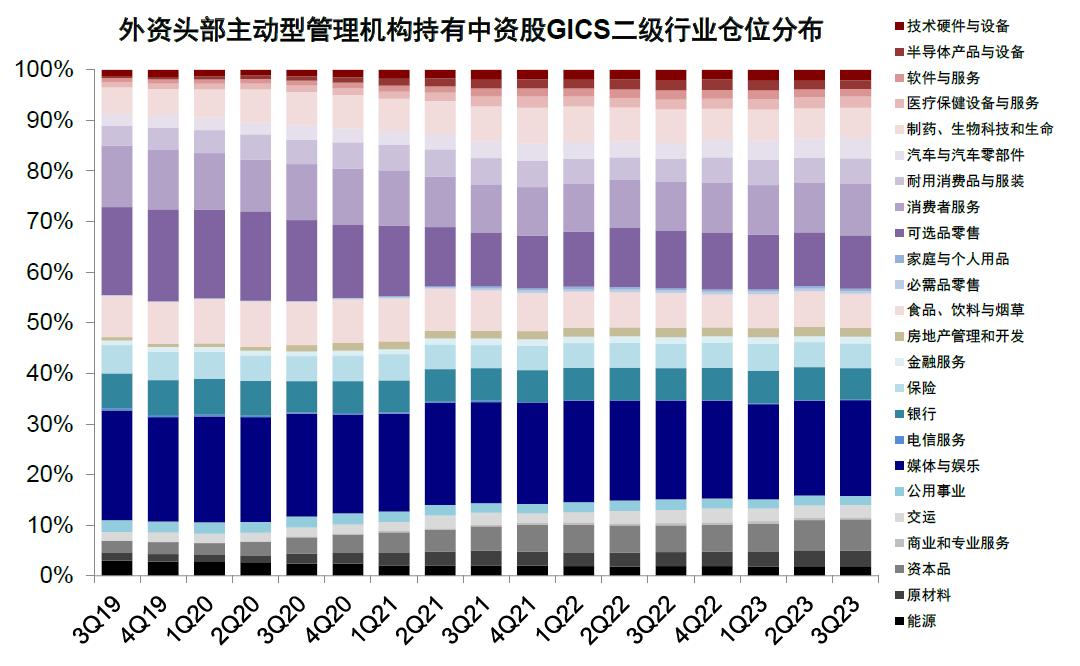

► 行业偏好:减持环保及办公服务、公用事业、软件等;加仓汽车、教育、硬件等。剔除价格因素后,我们估算头部资管机构对商业及专业服务(主要为环保、办公服务等相关,-16%)、公用事业(-8%)、软件与服务(-6%)、房地产(-5%)减持最多,金融服务(+6%)、汽车与零部件(+4%)、消费者服务(主要为教育等,+3%)、技术硬件(+2%)增持最多。配置水平看,外资持有媒体与娱乐(19%)、电商零售(10%)、消费者服务(10%)和食品饮料(7%)依然最多;电信服务(0.1%)、商业和专业服务(0.4%)、家庭及个人用品(0.5%)最低。

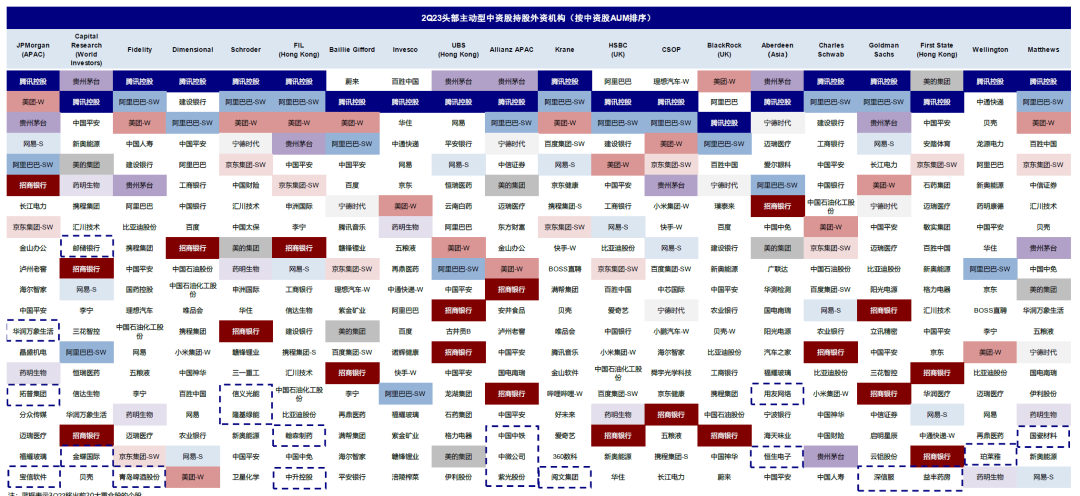

► 重仓个股:新增重仓股主要集中在教育与硬件;软件、光伏则被调出。前20大重仓股共有107支,比2Q23减少8支。具体看,有7支个股新进前20大重仓股,多集中在教育、硬件领域,分别为新东方、中海油田、万华化学、工业富联、东方甄选、泰格医药与卓胜微。相反,20支个股被剔除前20大重仓股,分别为华润万象、拓普集团、宝信软件、金蝶国际、邮储银行、青岛啤酒、信义光能、隆基绿能、翰森制药、中升控股、中国中铁、中微公司、紫光股份、阅文集团、用友网络、恒生电子、深信服、益丰药房、珀莱雅及国瓷材料,多为软件、光伏板块。

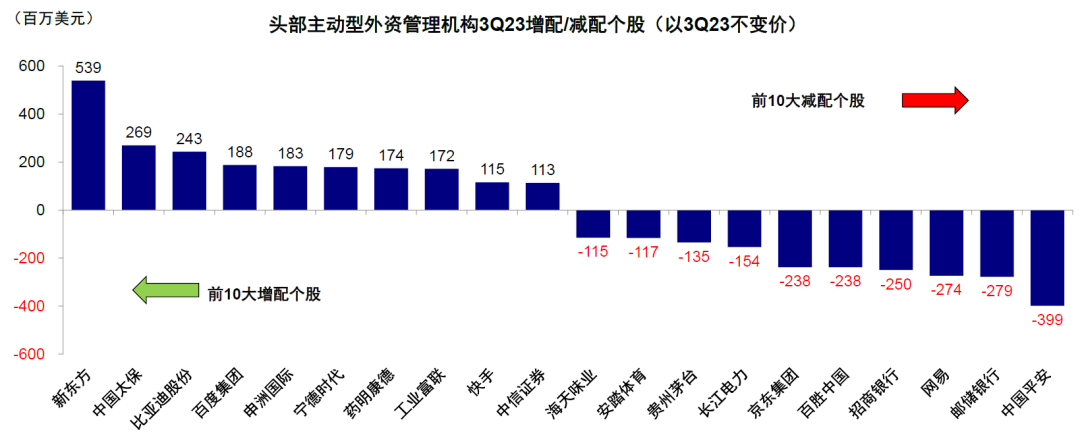

个股上,新东方、中国太保、比亚迪、百度、申州国际、宁德时代、药明康德(维权)等增持最多;中国平安、邮储银行、网易、招商银行、百胜中国、京东集团、长江电力、贵州茅台等减持最多。

图表9:三季度外资头部主动型管理机构对A股持仓规模环比减少2.7%、港股增加0.8%、中概股减少2.9%

资料来源:FactSet,中金公司研究部

图表10:配置比例上,三季度港股和A股分别占外资持有整体中资股的57%和30%

资料来源:FactSet,中金公司研究部

图表11:三季度外资主要减持公用事业、房地产、必需消费等,加仓可选消费、原材料

资料来源:FactSet,中金公司研究部

图表12:细分行业上,主要减持商业服务、软件、房地产等,加仓汽车、消费者服务、技术硬件等

资料来源:FactSet,中金公司研究部

图表13:三季度外资在可选消费和通讯服务板块的配置比例较高

资料来源:FactSet,中金公司研究部

图表14:进一步细分来看,媒体与娱乐、电商零售、消费者服务和食品饮料最高

资料来源:FactSet,中金公司研究部

图表15:3Q23头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表16:2Q23头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表17:剔除股价因素变动后头部主动型外资管理机构3Q23增配/减配个股

资料来源:FactSet,中金公司研究部

前景展望:外资已经低配,但能否回流仍需基本面回暖为前提,中央加杠杆为抓手

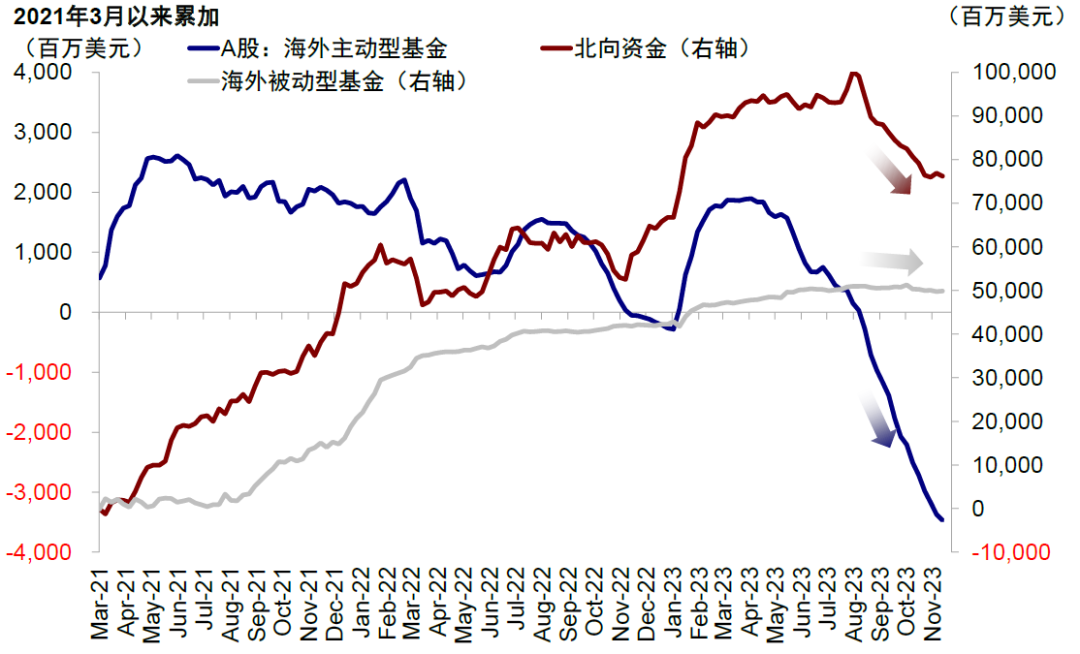

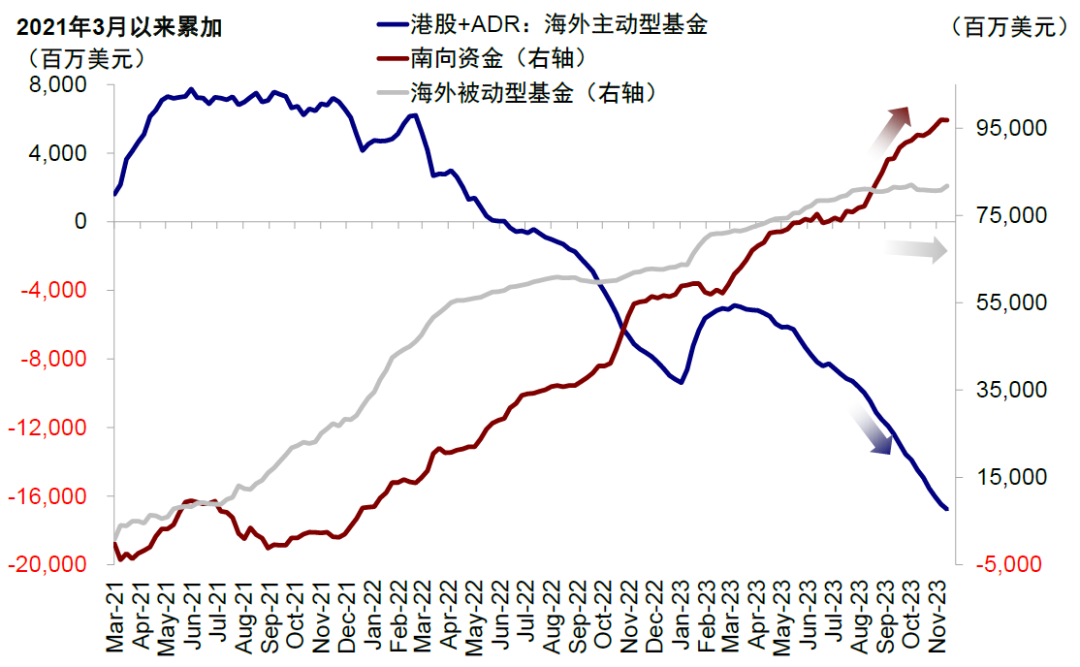

三季度以来,伴随国内增长与政策预期再度转弱,海外资金加速流出。EPFR口径下海外主动型基金三季度以来累计流出中资股(A股+港股+ADR)127亿美元,显著高于二季度45亿美元的流出规模;北向资金8月开始的大幅流出也佐证了这一点(三季度至今累计流出1290亿人民币)。

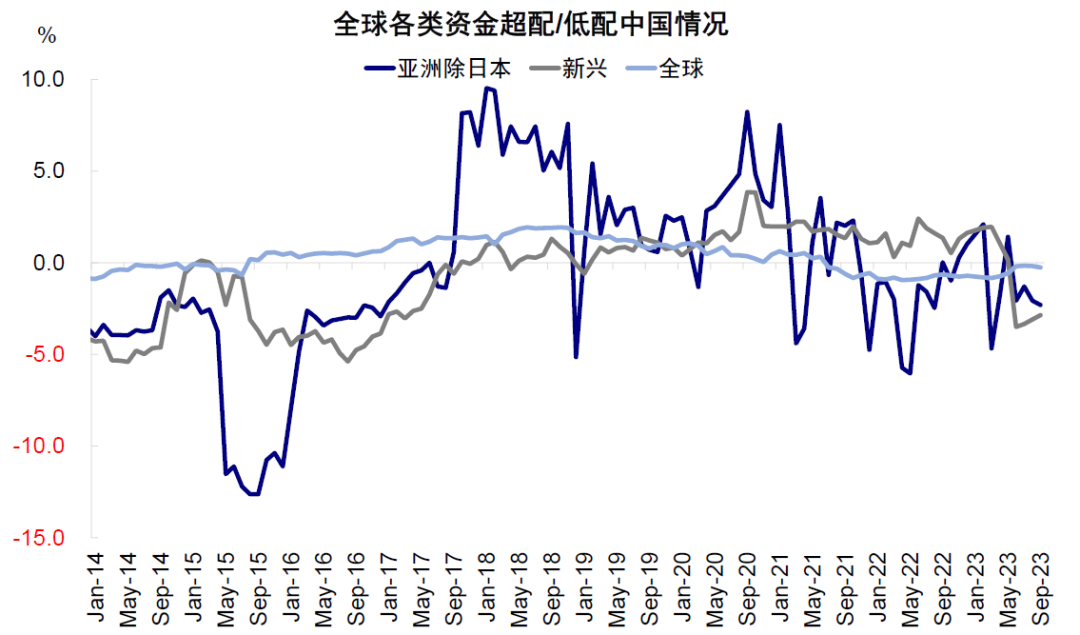

当前,根据EPFR的统计,全球主要区域基金对中资股均已降至低配,如亚洲(除日本)基金低配中国-2.3%(为过去10年46.5%分位数)、新兴市场基金低配-2.9%(处于61.2%分位数)、全球(除美国)基金低配-1.9%(为3.1%分位数)、全球型基金低配-0.3%(1.5%分位数);这与我们上文中通过自下而上方式计算的中资股配置比例变化情况趋势一致。

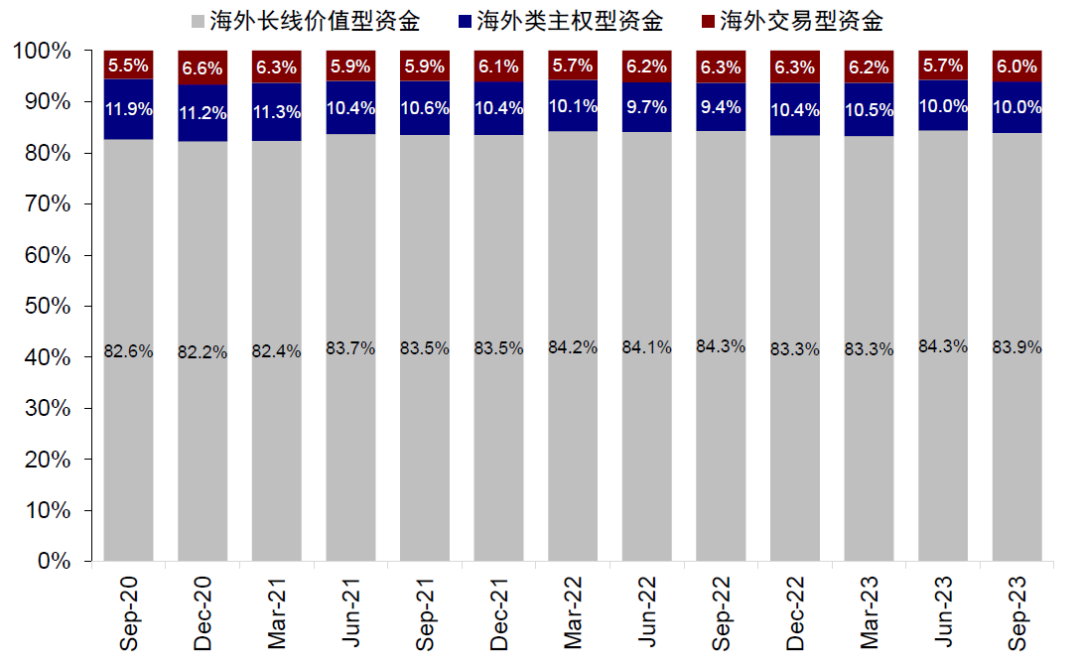

往前看,外资能否回流需要市场与基本面好转为前提,单纯低配和美联储停止加息都非充分条件。我们在《如何刻画并分析外资?》将外资分为交易型(5%),主权型(10~20%)和价值型(60~80%)三类。其中,占主导且更多受基本面因素主导的价值型资金决定了整体外资基本决定了外资流向往往是市场表现和基本面的滞后指标的现实。

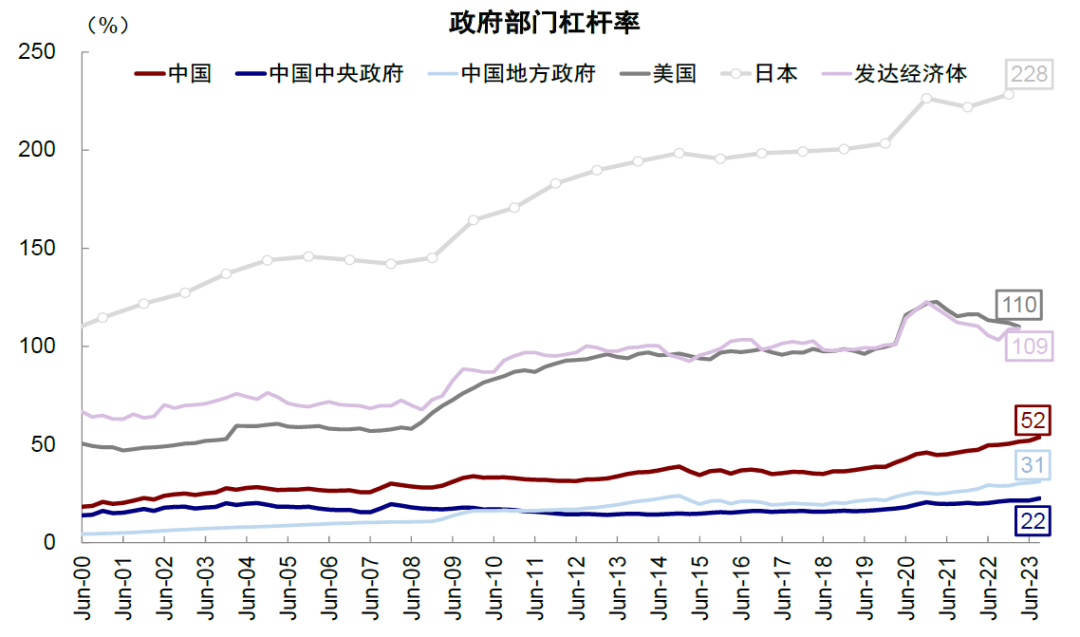

10月经济数据普遍转弱,表明政策支持依然必要,考虑到其他私人部门没有能力或者意愿加杠杆,拉动增长的关键在于依靠财政发力推动信用周期开启。换言之,11月增发国债代表的中央加杠杆是“对症”方向,但速度和幅度同样重要。我们测算,财政赤字扩大6万亿元人民币左右有望使得财政脉冲在明年上半年升至4ppt的历次高点,如果扩大3万亿元人民币左右,则对应财政脉冲在明年中回正,不再收缩。基于这一考虑,我们建议投资者关注12月14日美联储FOMC会议、年底召开的中央经济工作会议和政治局会议关于增长和政策的信号,同时月度财政支出情况与12月20日LPR利率是否调整,也可以作为观察政策信号的重要验证窗口,成为市场走势的关键。

图表18:3月中旬以来,海外主动型资金累计流出A股53亿美元,超过去年全年20亿美元的流出规模

资料来源:EPFR,中金公司研究部

图表19:3月中旬以来,海外主动型资金累计流出海外中资股119亿美元,接近去年全年137亿美元的流出规模

资料来源:EPFR,中金公司研究部

图表20:当前全球跟踪各主要地区的基金对于中资股的配置比例均处于低配状态

资料来源:EPFR,中金公司研究部

图表21:外资中占据主导低位的价值型资金(共同基金为主,占比60~80%)主要以国内基本面为主导

资料来源:FactSet,中金公司研究部

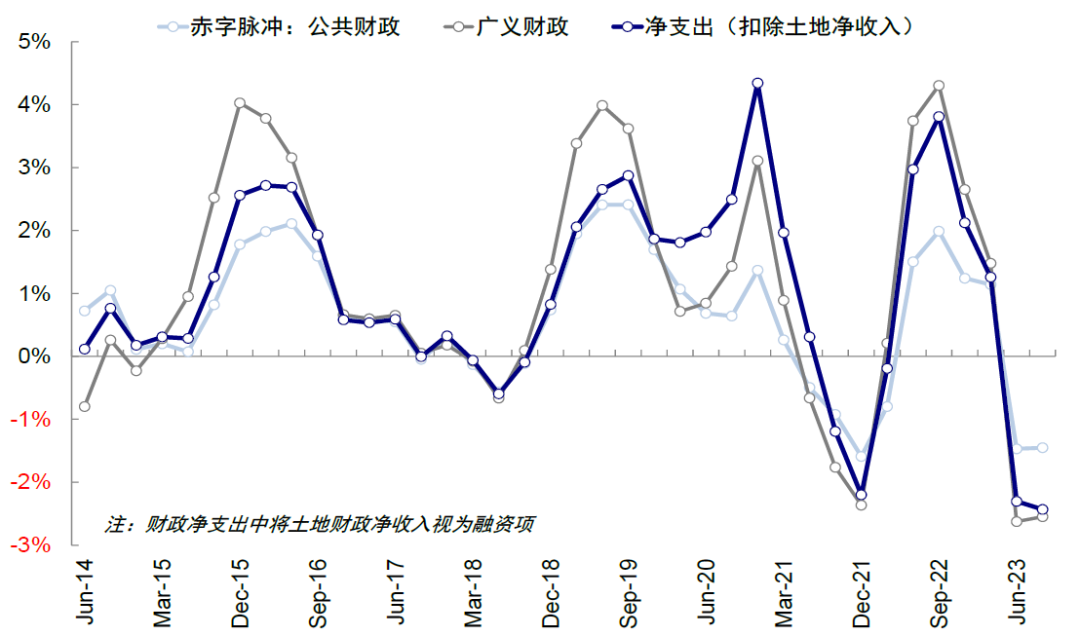

图表22:今年以来不同口径衡量的财政脉冲均落入负值区间,财政刺激力度较去年有所减弱

资料来源:Wind,中金公司研究部

图表23:中央政府杠杆率约为22%,从国际比较的角度尚有加杠杆空间

资料来源:Wind,中金公司研究部

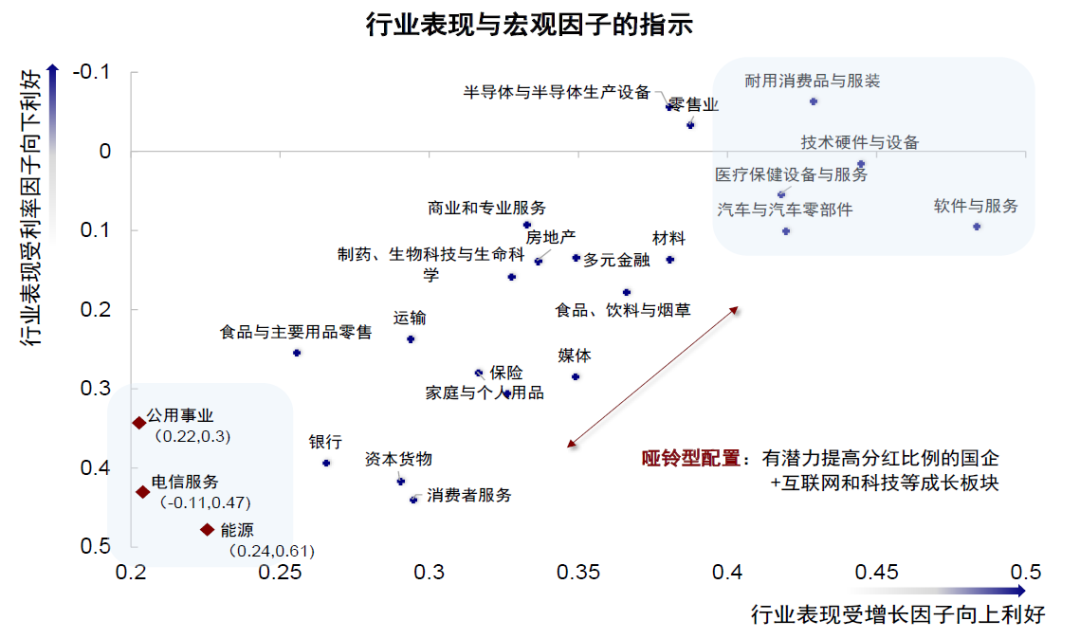

图表24:港股“哑铃型”配置策略

资料来源:EPFR,中金公司研究部

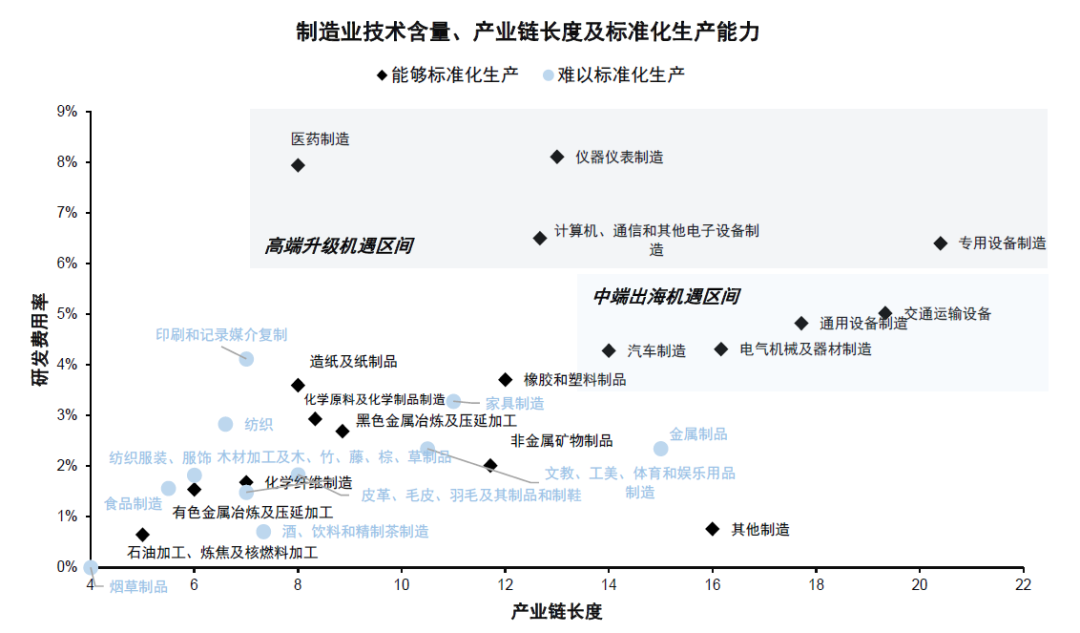

图表25:港股“中端出海”vs. “高端升级”

资料来源:FactSet,中金公司研究部

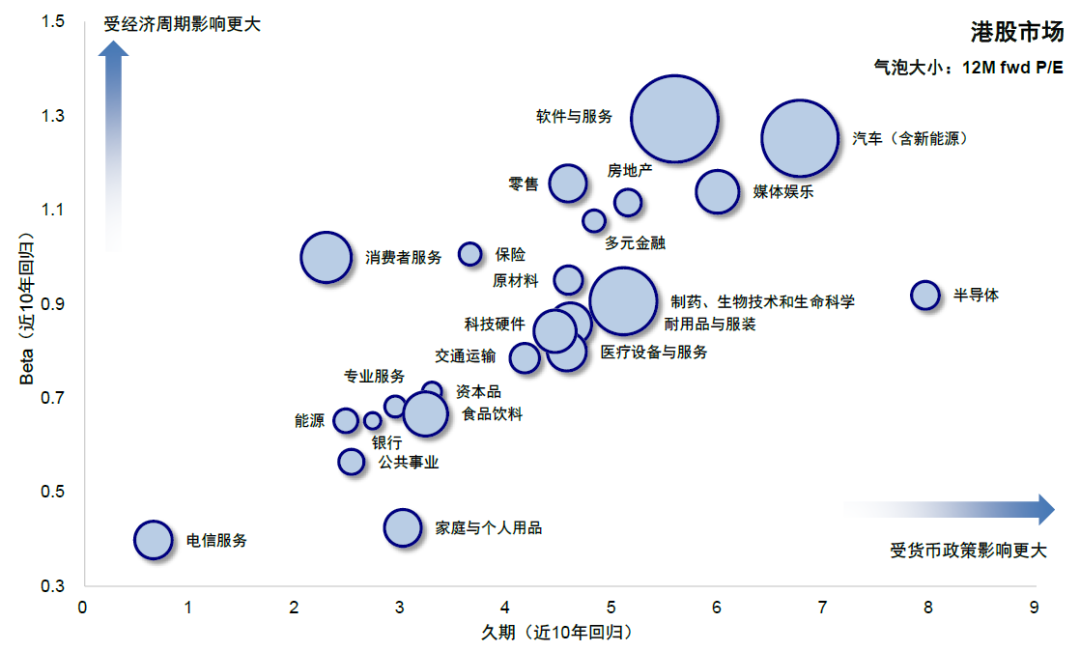

图表26:汽车(含新能源)、软件与服务、媒体娱乐、半导体等对经济周期及货币政策较为敏感

资料来源:Bloomberg,FactSet,中金公司研究部

图表27:2019年初及2022年底两轮反弹行业涨幅情况

注:2019年底反弹选取时间区间为2019/1/1-2019/4/10,2022反弹选取时间区间为2022/11/1-2023/1/31

资料来源:Bloomberg,FactSet,中金公司研究部

本文摘自:2023年11月27日已经发布的《全球头部基金如何配置中国:3Q23港股增加,A股减少》

李赫民 分析员 SAC 执证编号:S0080522070008 SFC CE Ref:BQG067

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

拓展阅读

热门文章

- 电池一哥回购15亿元自证信心,其他电池龙头纷纷跟进!电池50ETF(159796)收跌1.76%,弱势三连阴!

2024-01-05 04:28 - 今日2只新股申购:深交所主板雪祺电气、上交所主板西典新能

2024-01-03 04:31 - 受外资看空情绪所累,万科美元债“躺枪”,回应:年内已无到期境外债务

2023-11-01 04:21 - 牟一凌:阶段底部探明,看好三大方向!800ETF(515800)收跌0.23%,指数下行波动率改善,提高权益仓位

2024-01-04 04:27 - 谁在砸茅台?开盘飙涨超2000亿,A股冲高回落!美国重大变数,康奈尔大学弥漫恐怖气氛,达到历史级别

2023-11-02 04:21 - 传音控股产品升级成本优化预盈55亿 近三年研发投入超52亿

2024-01-03 04:31

推荐阅读