保险业“新国十条”首个配套文件出炉!监管发文支持商保年金发展

来源:华夏时报

保险业新“国十条”首个配套文件正式出炉。

10月23日,金融监管总局官网发布《关于大力发展商业保险年金有关事项的通知》(下称《通知》),正式明确商业保险年金(下称“商保年金”)概念,并提出推动业务发展、加强监管的相关举措。

北京联合大学金融系讲师杨泽云在接受《华夏时报》记者采访时表示,《通知》的发布是保险业完善养老保险体系、发挥养老保障的重要举措,为提升老年人口的生活质量和幸福感发挥作用。同时,在发展商保年金的过程中,可以促进保险业的高质量发展,增强保险业竞争力。另外,保险机构和保险资金作为资本市场的重要参与者,特别是作为长期资本和耐心资本,还将改善资本市场结构,促进金融市场发展,并最终支持实体经济的发展。

商保年金概念落地

今年9月11日,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》,也被称为保险业“新国十条”。9月27日,金融监管总局副局长肖远企在国新办举行的国务院政策例行吹风会上提到,监管正在把这十条内容细化成具体的工作举措,后续会陆续推出。此次《通知》正是保险业“新国十条”下发后出台的首个配套文件。

《通知》首先对商保年金进行了定义,所谓商保年金,是指商业保险公司开发的具有养老风险管理、长期资金稳健积累等功能的产品,包括保险期限5年及以上、积累期或领取期设计符合养老保障特点的年金保险、两全保险,商业养老金以及金融监管总局认定的其他产品。

《通知》鼓励保险公司发挥商保年金跨期支付、保值增值、年金化领取等作用,为客户提供长期稳健的财富积累和持续稳定的养老金收入,增强个人养老财务规划的科学性、有效性和稳定性,有效满足老龄阶段财务收支匹配的保障需求。

在产品侧,《通知》支持保险公司发挥产品管理机制特点,探索开发保障功能较强、经营成本可控、收益水平与客户风险偏好相匹配的其他年金保险和两全保险产品。同时,还鼓励开发适应个人养老金制度的新产品和专属产品。保险公司要坚持普惠、便民原则,结合个人养老金制度特点,加强产品和业务管理。

普华永道中国金融业管理咨询合伙人周瑾向《华夏时报》记者表示,《通知》从供给侧对银行和保险机构发展第三支柱产品提出了要求和指导。其中重点是在产品特性上,要求提升产品的多样性和投保的便利性,丰富领取方式和期限,发挥交费灵活、资金安全和长期领取优势,兼具养老风险保障和财富管理功能,适合广泛人群购买,从而满足广大人民群众的养老需求,助力构建多层次、多支柱的养老保险体系。

“发展商保年金是探索解决人口老龄化后老有所养的社会问题,增强自我财务规划养老的科学性、有效性和稳定性,有效满足老龄阶段有尊严地生活的保障需求,同时也是国家做好养老金融大文章的具体举措。”中华联合保险集团研究所首席保险研究员邱剑在接受《华夏时报》记者采访时指出,加快补齐养老保险的第三支柱短板,采用普惠、便民原则,结合个人养老金制度特点,保险公司设计具有长期领取功能的商保年金产品和服务,实现长期稳健的财富积累和持续稳定的养老金收入,以满足人民群众多样化养老保障和财富管理需求,具有很强的可操作性、必要性和功能性。

值得一提的是,商保年金在产品期限方面,以5年及以上为判断标准,北京大学中国保险与社会保障研究中心专家委员会委员朱俊生认为,这兼顾了养老储备长期性特征以及目前行业利率风险管理的实际情况。他告诉本报记者,一方面养老保险是为养老做长期储备,期限太短不利于满足养老储备的长期性要求。另一方面,目前利率下行,期限太长带来的刚性负债成本对保险公司资产负债联动管理带来较大的挑战,从经营稳健以及利率风险管理的角度看,行业整体负债呈现短期化倾向。

“年金保险、两全保险等商业保险年金具有较强的储蓄性质,因而在一定程度上与基金、理财等金融产品相似。期限过短,则容易异化为基金、理财等投资,保险公司面临较大的投资风险;而期限过长,对参保者而言,又面临较大的流动性风险进而阻碍其发展。”杨泽云指出,设定5年的门槛标准,一方面鼓励投资者树立长期投资的理念,从而让保险公司坚持长期稳健投资,从时间维度分散风险,实现保值增值;另一方面尽可能在风险管理和资金流动性方面平衡,从而吸引更多客户参与到商业保险年金。

倡导长期投资理念

“发展商保年金在完善我国多层次养老保险体系,满足人民群众多样化的养老需求的同时,还有利于推动长期资金积累,为资本市场提供稳定的资金来源。” 北京排排网保险代理有限公司总经理杨帆向本报记者说道。

的确,在投资端,《通知》要求保险公司要坚持长期投资、价值投资、稳健投资,支持资本市场发展,加大对银发经济相关产业的投资力度。鼓励保险公司探索符合商保年金管理需求的资产配置方式,加强资产负债联动管理,积极参与国家新型基础设施和重大项目建设,服务新质生产力发展。

“商业养老保险本质上是长期养老资产积累,在较长的积累期提高养老保险资金的投资收益是关键。”朱俊生表示,随着第三支柱政策框架的出台,基金、银行、银行理财公司等机构都将参与个人养老金市场,投资收益是不同机构之间竞争的核心,保险业将面临很大的挑战。

从国际经验看,朱俊生分析指出,美国寿险公司的年金产品,尤其是变额年金与指数型年金产品投资风格相对激进,权益占比较高,因此长期收益率显著高于国债利率,满足了投资者对资产保值、抗通胀、获取收益等要求。但我国年金产品总体资产配置比较保守,以固定收益类产品为主,竞争力较弱。

“和其他资金相比,商业养老保险资金具有期限长的优势,可为实体经济发展提供长期资金支持,具有跨越经济周期的独特优势。”但朱俊生认为,受制于体制、机制与投资能力等约束,目前养老保险资金尚存在“长钱短用”的问题,长期优势没有显著发挥。特别是我国大型保险资管机构以国有为主,对承担风险的经济激励和责任不匹配,造成了保险机构通过期限溢价、非流动性溢价和信用下沉等方式追求更高投资收益的动力不足。

在朱俊生看来,要适当提高风险容忍度,提升养老资金投资收益率。保险机构可拉长考核期限,优化绩效考核体制,完善对承担风险的经济激励和责任匹配机制,倡导长期投资理念,提升投资能力,提高长期养老资金的投资回报。

整体而言,邱剑认为,商保年金具有跨期支付、保值增值、年金化领取等功能,为商业保险年金的发展带来了新的机遇。在邱剑看来,商业养老年金或将迎来爆发式增长,同时行业将会进一步加强保险监管、市场扩展与试点深化、涌现产品多样化创新、促进养老风险管理和长期资金稳健积累、丰富保险给付和服务方式、提高养老行业协同发展和养老服务升级,为个人带来更加全面的养老保险服务体验,能够更好地满足社会不同客户群体的多样化需求。

周瑾亦表示,此次《通知》的试点和推广安排,会进一步推动第三支柱养老保险市场的发展。但他也指出,养老金融是一个具有一定经营门槛的长期赛道,要求保险公司具备稳健的财务实力和长期经营能力。对消费者而言是一个长期的财务规划和现金流安排,其缴费和领取也是相对长期的阶段,因此商业养老保险的发展会是一个循序渐进的过程。

拓展阅读

热门文章

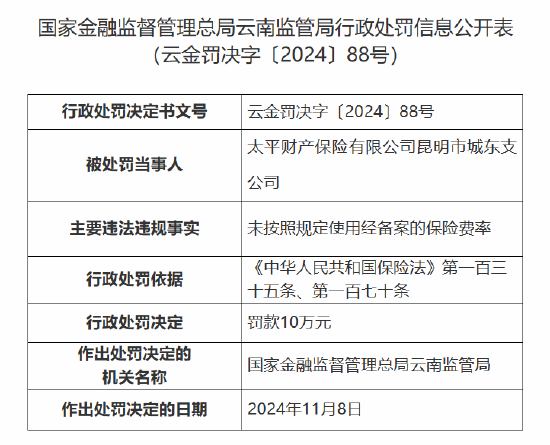

- 渤海财险嘉兴中心支公司被罚款31万元:因编制虚假资料等

2024-06-29 04:05 - 防范噱头营销 短期健康险迎整治风暴

2023-11-18 04:01 - 倒计时2天!2023新浪金麒麟保险行业评选网络投票通道即将关闭

2023-12-06 04:01 - 股东或变阵!陷亏损泥潭的英大人寿转机在哪

2024-06-29 04:05 - 人保寿险迎新“掌舵人”,赵鹏任董事长!年内已有多位高管变动

2023-11-30 04:01 - 票面利率略高于银行 保险永续债加速落地

2023-12-05 04:01

推荐阅读